On-Chain-Derivate und Versicherungen

26.11.2019

Dezentrale Finanzdienstleistungen (DeFi) auf Ethereum gehörten zu den am schnellsten wachsenden Bereichen von Blockchain-Anwendungsfällen und haben vergangenes Jahr beträchtliches Kapital angezogen. Da dezentrale Blockchains nicht vertrauensbasiert sind, können Zwischenhändler umgangen und so die Friktionskosten ingesamt gesenkt werden. Ausserdem werden vertragliche Verpflichtungen durch den Code anstatt durch Gerichte durchgesetzt. Dies birgt jedoch auch das Risiko eines fehlerhaften oder (durch Hacks) angreifbaren Codes. In verschiedenen Projekten werden diese Risiken durch Smart-Contract-Auditing sowie durch formelle Überprüfungen gesenkt, die sicherstellen sollen, dass die Algorithmen wie vorgesehen funktionieren. Es kann jedoch nicht zu 100 Prozent gewährleistet werden, dass der Code frei von Fehlern ist. Wie könnten sich Anleger schützen und gegen diese Risiken absichern?

In der klassischen Finanzbranche werden Portfolios häufig durch Derivate wie Futures, Forwards oder Optionen gegen unerwünschte Risiken abgesichert. Der Optionenmarkt ist ziemlich gross: Allein im Oktober hat die US-amerikanische Options Clearing Corporation 142 Millionen Aktienoptionskontrakte gecleart. Die Grösse des weltweiten Marktes für OTC-Derivate beläuft sich auf rund 500 Billionen USD. Die Bedeutung von Derivaten hat auch bei den Kryptowährungen zugenommen, und ein Grossteil der Handelsaktivitäten findet nun an Exchanges statt, die solche Geschäfte anbieten.

“Wir sehen Aktivitäten wie Hedging, Shorting, Derivate und vieles mehr, die alle auf dezentralen Plattformen aufgebaut sind, auf denen es keine Intermediäre und keine Clearingstellen gibt.”

– Fred Wilson

So ist es nur eine Frage der Zeit, bis Derivate auch auf Blockchain verfügbar sind, intermediäre Stellen umgehen und das Kontrahentenrisiko eliminieren. Mitte November lancierte Zubin Koticha das Convexity Protocol, das auf der Ethereum-Blockchain Optionen als fungierbare ERC-20-Token namens oToken anbietet. Leicht handelbare On-Chain-Optionen würden zusätzliche Möglichkeiten bieten, sich gegen das Risiko von Smart Contracts abzusichern. Anleger könnten beispielsweise ihr Risiko kritischer Bugs in den Dai-Smart-Contracts von MakerDAO absichern, indem sie eine Put-Option auf DAI/USDC mit einem Strike von 1 USD kaufen. Im unwahrscheinlichen Fall, dass der Dai bis zum Verfall aus der USD-Anbindung kippt, würde die Option die Differenz zwischen 1 USD und dem aktuellen Dai-Preis auszahlen. Auf diese Weise sind die Anleger während der Laufzeit der Option vor dem Risiko eines Dai-Kollapses geschützt – wobei die Optionsprämie als Gebühr gezahlt werden muss. Die Optionsprämien würden auch als On-Chain-Oracles für die erwartete Volatilität an den Märkten dienen.

Eine Frage für die direkte On-Chain-Strukturierung solcher Optionen ist ihre Kapitalineffizienz. Der Optionsverkäufer muss genügend Sicherheiten stellen für die Deckung der maximalen Verbindlichkeiten, die sich aus der Option ergeben könnten. Für “Black Swan”-Ereignisse (grosse finanzielle Auswirkungen, aber geringe Wahrscheinlichkeit) könnten gepoolte Versicherungsfonds-Strategien (wie Nexus Mutual), die unkorrelierte Smart-Contract-Risiken abdecken, effizienter sein.

Die Währung der Sicherheiten kann jedoch von derjenigen der Assets im Optionsvertrag abweichen: So kann Ether zur Besicherung einer DAI/USDC-Option verwendet werden. Dies eröffnet Anlegern eine neue Möglichkeit, zusätzliche Renditen aus ihren ETH-Beständen zu erzielen, indem sie solche Optionen verkaufen und im Gegenzug das Smart-Contract-Risiko eines DeFi-Protokolls übernehmen. Dies dürfte zu deutlich höheren ETH-Zinssätzen im Vergleich zu den derzeitigen DeFi-Zinsen von ca. 0,03% p.a. führen und könnte daher für ETH-Inhaber in Zukunft eine attraktive Alternative zum direkten Verleihen ihrer ETH auf dezentralen Kreditplattformen sein.

Insgesamt werden Derivate den dezentralen Finanzdienstleistungen eine neue Dimension verleihen und können durch die Absicherung gegen bestimmte Risiken auch zögerlichen Nutzern mehr Vertrauen bieten. Aufgrund der möglichen Grösse eines On-Chain-Derivatemarktes und der daraus resultierenden Transaktionsvolumina könnten sich hieraus langfristig Chancen für dezentrale Token-Exchanges mit Burn-Mechanismen ergeben.

Berechtigtes Gottvertrauen in Blockchains?

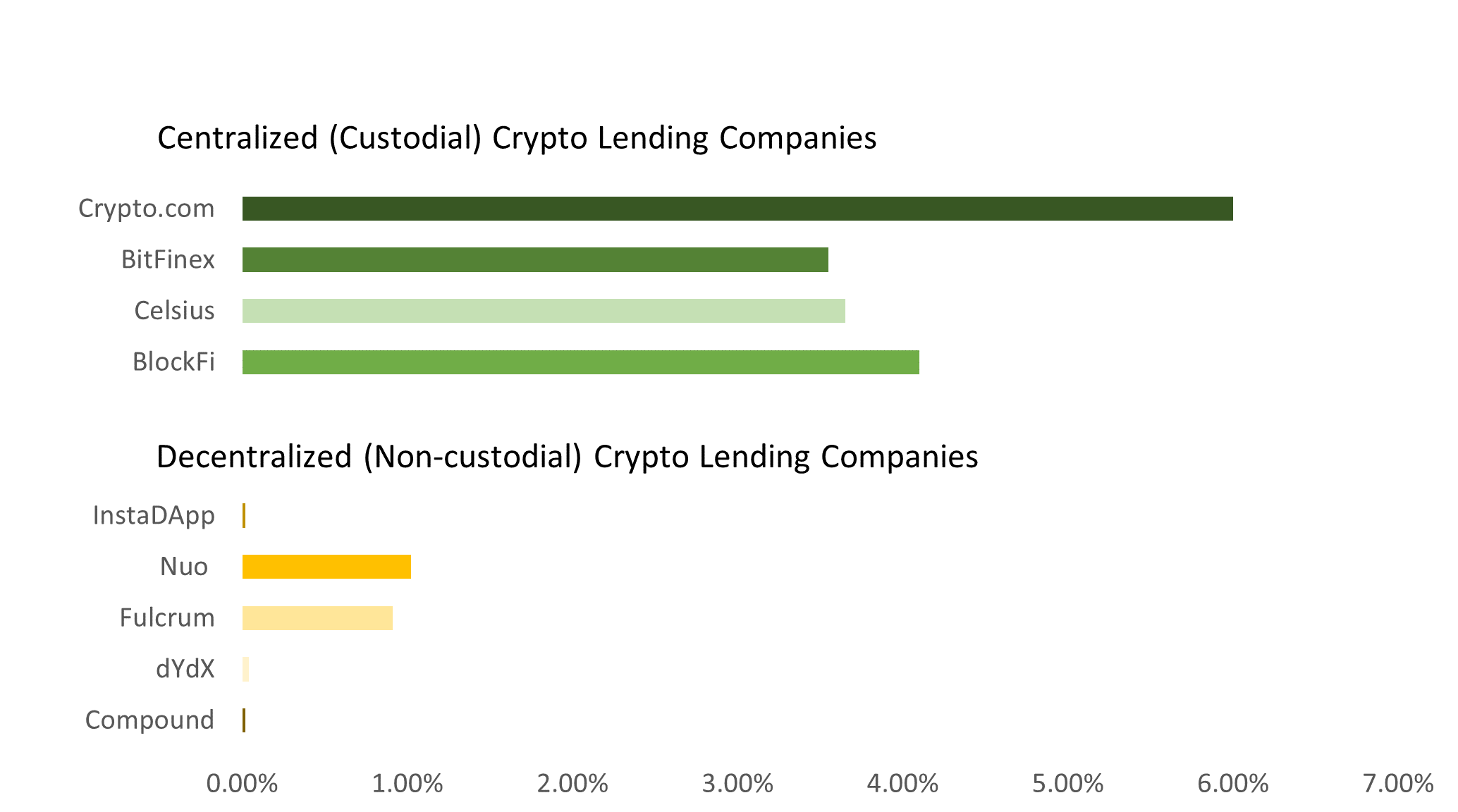

Manchmal ist es schwierig, zwischen komplett blockchainbasierten Smart-Contract-Märkten der dezentralen Finanzwirtschaft und ähnlichen Dienstleistungen zentralisierter Unternehmen zu unterscheiden. Kryptowährungskreditplattformen wie Salt, Celsius Network, Crypto.com und BlockFi verlangen beispielsweise, dass die Nutzer die Kontrolle über ihre private Schlüssel aufgeben. Die Nutzer müssen diesen Unternehmen bei der sicheren Speicherung ihrer Kryptowährungen folglich vertrauen. Ein Anleger, der in einer dieser Apps Kryptowährungen verwahrt, gewährt diesen Unternehmen effektiv ein Darlehen. So bildet die jährliche Rendite von Crypto.com von 6% auf Ethereum-Einlagen zum Teil das Kreditrisiko von Crypto.com ab, das mit dem Verlust der Kryptowährungen oder einem Kreditausfall verbunden ist.

Es gibt jedoch viele dezentrale Märkte, die vollständig auf der Blockchain agieren und denselben Service für Kryptodarlehen anbieten, ohne die Kontrolle über die privaten Schlüssel des Anlegers zu übernehmen, wie zum Beispiel Compound, dYdX, Fulcrum und das Nuo Network. Zinssätze für echte DeFi-Darlehensplattformen wie dYdX haben deutlich niedrigere Zinssätze (0,03% p.a. für ETH) als zentrale Krypto-Kreditplattformen wie das Celsius Network (3,40% p.a. für ETH). Dies könnte darauf hindeuten, dass allgemein Smart Contracts und Blockchains mehr als ihren zentralen Pendants vertraut wird. Es gibt aber auch andere Interpretationen wie etwa die Vorschriften hinsichtlich Kundenidentifikation und Geldwäschebekämpfung sowie steuerliche Implikationen bei zentralen Instanzen. Ausserdem sind dezentralisierte Smart Contracts oftmals überbesichert.

Seit dem industriellen Zeitalter hat sich das Vertrauen immer stärker von manueller menschlicher Arbeit hin zu automatisierten Prozessen verlagert. So werden beispielsweise in Flugzeugen Autopiloten eingesetzt, um das Risiko menschlicher Fehler zu minimieren. Auch wenn die Statistiken besagen, dass wir der Mathematik und den Maschinen ein bisschen mehr vertrauen können als unseren Mitmenschen, wünschen viele dennoch eine Versicherung für den Fall der Fälle.

Die Absicherung gegen Tail-Risiken wie aufgrund von Smart-Contract-Failures wird derzeit innerhalb der Infrastruktur des Kryptowährungsökosystems entwickelt. Die meisten der nicht einlagegebundenen Versicherungslösungen sind jedoch ebenfalls kapitalineffizient, da die Verkäufer von Versicherungsplänen 100% oder mehr an Sicherheiten aufbringen müssen. In einem dezentralen Versicherungsmarkt müssten Verkäufer von Versicherungsverträgen Sicherheiten in einer Art Treuhandkonto hinterlegen, wenn sie Versicherungsprodukte auf den Markt bringen wollen. Die DeFi arbeitet an Massnahmen gegen die Kapitalineffizienz wie etwa die Weiterverpfändung von Sicherheiten für multiple Versicherungsprodukte, solange das Ausfallrisiko der Produkte gering genug ist.