Das Nachbeben der Governance-Token

10.11.2020

18. August 2020

Der Hype um Decentralized Finance (DeFi) hält weiter an, wobei der Gesamtwert der DeFi-Protokolle die Marke von 6 Mia. USD erreicht hat und sich Innovationen in atemberaubendem Tempo vollziehen. So hat beispielsweise das Geldmarktprotokoll Aave (LEND) kürzlich eine Reihe von Upgradeswie Festzinseinlagen (die Nutzern einen stabilen Kreditzinssatz bieten) und Gasoptimierungen angekündigt, um die Gesamtkosten der Interaktion mit dem Protokoll zu senken. Darüber hinaus finden Renditesammler wie yearn.finance weiterhin Beachtung, da sie eine Optimierung des Yield Farming ermöglichen, indem sie für “Vaults” vordefinierte Strategien bereitstellen. Eine dieser Strategien ist das Yield Farming aufCurve, ein dezentralisiertes Tauschbörsenprotokoll, das speziell für den Austausch von Vermögenswerten mit ähnlichem Wert konzipiert ist. Dazu gehören unter anderem verschiedene USD-gebundene Stablecoins oder verschiedene Arten von tokenisierten Bitcoin auf Ethereum. Der Governance-Token von Curve, CRV, wurde kürzlich eingeführt und ist der Hauptgrund dafür, dass hohe Erträge von derzeit rund 90% durch das Farming des Protokolls erzielt werden können.

Auch die hohen Ethereum-Gebühren sind an dezentralen Börsenplätzen in die Höhe geschnellt. Das grösste Trading-ProtokollUniswap hat in der letzten Woche im Schnitt rund 250 Mio. USD pro Tag gehandelt, was etwa der Hälfte des gesamten DeFi-Raums entspricht. Der Gasverbrauch durch den dezentralisierten Handel mit Uniswap ist deutlich gestiegen und hat ebenfalls zum sprunghaften Anstieg der Ethereum-Gebühren beigetragen.

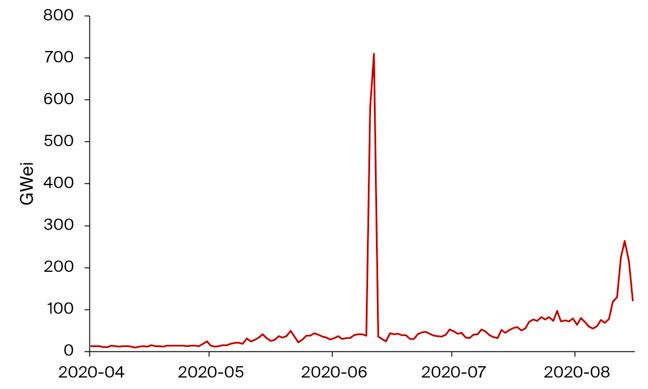

Abbildung 1: Die täglichen durchschnittlichen Gasgebühren (in GWei) für Ethereum-Transaktionen sind im letzten Monat nach oben geschnellt. Die Zunahme im Juni war vor allem auf zwei Transaktionen zurückzuführen, die zu absurd hohen Gaspreisen getätigt wurden.

Insgesamt liegen die Gebühren, die täglich auf Ethereum gezahlt werden, heute deutlich über den für Bitcoin entrichteten Gebühren. Die beiden grössten Ketten nach Marktkapitalisierung teilen sich den Löwenanteil der Gebühren, die derzeit auf öffentlichen Blockchains erhoben werden.

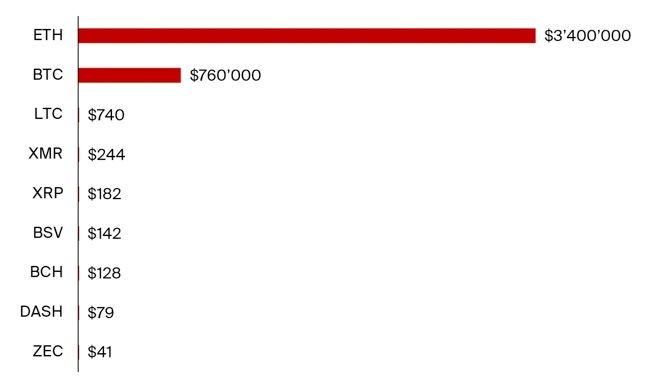

Abbildung 2: Ethereum und Bitcoin streichen den Grossteil der Gebühren auf öffentlichen Blockchains ein. In den letzten 24 Stunden haben Ethereum und Bitcoin Transaktionsgebühren in Höhe von 3,4 Mio. USD bzw. 760’000 USD eingenommen.

Dies zeigt, dass der Block Space in diesen beiden Ketten als lukrativ erachtet wird und die Nutzer zur Zahlung dieser hohen Gebühren bereit sind, die für Transaktionen auf den Blockchains anfallen. Andererseits zeigt es auch, dass die Skalierbarkeit unbedingt verbessert werden muss. Für Ethereum kann dies kurz- bis mittelfristig zu einer allmählichen Umstellung von Layer 1 auf Layer 2 mit Skalierlösungen wie zk-rollups führen. Auch die Umstellung auf Ethereum 2 sollte eine zusätzliche Skalierbarkeit ermöglichen, wobei die vollständige Umsetzung aller Phasen von Ethereum 2 wahrscheinlich jedoch noch über zwei Jahre dauern wird.

Potenzial für negative Nettoemissionen? Die äusserst hohen Transaktionsgebühren, die auf Ethereum gezahlt werden, bringen auch den Ethereum Improvement Proposal (EIP) 1559 wieder ins Spiel. EIP-1559 zielt darauf ab, die Volatilität der Gaspreise und damit der Transaktionskosten auf die Volatilität der Blockgrösse zu übertragen. Das Nutzererlebnis würde dadurch erheblich verbessert, da die Gebühren vorhersehbarer wären. Ausserdem würde ein grosser Teil der Transaktionsgebühren verbrannt – was die Gesamtinflation des Angebots durch die Ausgabe neuer Coins an Miner (PoW) oder Validatoren (PoS) verringern würde. In Zeiten hoher Nachfrage kann dies sogar zu einem sinkenden ETH-Angebot führen, wie es an einigen der letzten Tage der Fall gewesen wäre, wenn das EIP-1559 bereits umgesetzt worden wäre.

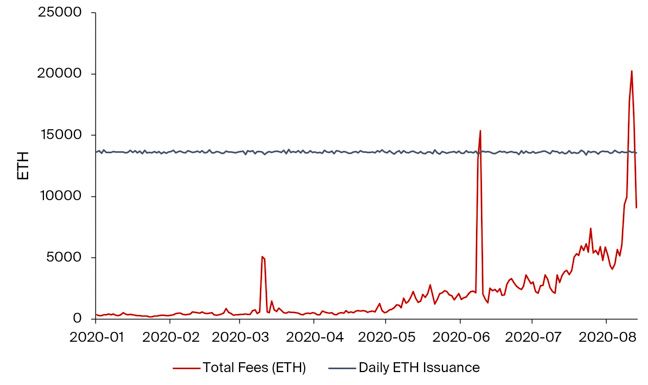

Abbildung 3: Die gesamten Transaktionsgebühren lagen im August kurzzeitig höher als die Emission neuer ETH an Miner.

Ein weiteres durch DeFi hervorgerufenes Phänomen ist die rapide steigende Menge an BTC, die auf Ethereum tokenisiert sind. Derzeit existieren Bitcoins im Wert von über 500 Mio. USD, die in Form verschiedener ERC-20-Token wie wBTC (eine Depotlösung mit einem Marktanteil von rund 70%) oder renBTC (eine nicht vertrauensbasierte Variante mit einem Marktanteil von rund 20%) tokenisiert sind. Diese Token werden dann beispielsweise verwendet, um DAI durch MakerDAO zu minten. De facto ist im Maker wBTC-Kontrakt mit etwa 11’400 wBTC (rund 42,8% aller wBTC-Token) die grösste Menge an wBTC enthalten. Eine weitere beliebte Option ist die Bereitstellung von Liquidität für Curve in Höhe von weiteren 6’500 wBTC (24,6% aller Token).

Die Rolle von Governance-Token Die Ausgabe von Governance-Token an Protokollnutzer zur Gewinnung weiterer Liquidität hat aktuell einen Hype um DeFi ausgelöst und entsprechend grosse Mittelzuflüsse verursacht. Ihr Wert ist jedoch nach wie vor ungewiss und richtet sich nach den damit verbundenen Governance-Rechten.

Aus spieltheoretischer Sicht ist der Wert eines gut gestalteten Governance-Tokens an den Gesamterfolg des Protokolls gebunden, das die Anreize für die Inhaber von Tokens aufeinander abstimmt und eine gute Governance fördert. Derzeit haben jedoch nicht alle Protokolle solche Mechanismen in ihre Governance-Token implementiert. Vielmehr basiert ihr Token-Wert allein auf der Möglichkeit einer künftigen Monetarisierung, z.B. in Form der Stimmbefugnis über die Implementierung einer Protokollgebühr, die Token-Inhabern zufliesst. Daher ist auch entscheidend, was eine Governance bewirken kann, d. h. welche Aspekte des Protokolls sich auf den Token-Wert beziehen, den sie beeinflussen.

Bei MakerDAO beispielsweise ist der wichtigste Parameter, den Governance verändern kann und der sich auf den Preis ihres Tokens (MKR) auswirken sollte, die Stabilitätsgebühr für die Eröffnung von Maker Vaults. Stabilitätsgebühren werden auf ausstehende Verbindlichkeiten im Maker-Protokoll erhoben und in MKR-Token umgewandelt, die sodann verbrannt werden, um das Gesamtangebot zu verringern. Darüber hinaus kann die Governance neue Vermögenswerte als Sicherheiten genehmigen (z. B. MANA Ende Juli) und die maximal zulässige Verschuldung pro Asset neu festsetzen, um das System zu skalieren und die insgesamt eingenommenen Stabilitätsgebühren zu erhöhen, was mehr verbrannte MKR zur Folge hat. Wie bei den meisten Protokollen muss die Governance auch Upgrades des Protokolls und neue Funktionen genehmigen.

Andererseits hat COMP, der Token von Compound, lediglich Governance-Funktionen und verfügt noch nicht über einen Mechanismus für einen (in)direkten Wertzuwachs, so dass sein Wert eng mit Spekulationen auf künftige Änderungen verbunden ist. Bisher wurde über 19 Governance-Vorschläge abgestimmt, von denen 16 angenommen wurden. In erster Linie bezogen sich die Änderungen, die im Rahmen der Abstimmung in der Kette umgesetzt wurden, auf die Protokollstabilität, wie etwa die Festlegung von Faktoren für Sicherheiten (d. h. wie hoch die Kredite sind, die abgesichert durch einen bestimmten Vermögenswert aufgenommen werden können). Die Governance ist zudem befugt, Reservefaktoren zu ändern: Compound stellt einen kleinen Teil der von Kreditnehmern als Reserve gezahlten Zinsen bereit. Diese Reserven werden von den Token-Inhabern kontrolliert. Durch Änderung dieses Betrags und Ausschüttung eines Teils der überschüssigen Reserven an die Inhaber von COMP-Token könnte in Zukunft ein impliziter Aufschlag auf den Kreditzins/Sollzinssatz für COMP-Inhaber erhoben werden.

Geldmarkt- und Governance-Token Ein weiterer Aspekt vollständig von der Blockchain gesteuerter Protokolle, der heute vielleicht irrelevant erscheint, aber immer wichtiger wird, wenn diese Protokolle (stark) erweitert werden, ist die Möglichkeit “feindlicher Protokollübernahmen” durch eine Kombination aus dem Kauf von Token und ihres Entleihens an Geldmärkten wie Compound oder Aave. Stehen genügend Governance-Token für die Kreditaufnahme zur Verfügung, könnte ein böswilliger Akteur versuchen, durch Kreditaufnahme einen Mehrheitsanteil an Governance-Token zu erhalten (Anhebung des Kreditzinses und Verleitung anderer Teilnehmer, ihre Token im Geldmarktprotokoll anzubieten) und das Protokoll in seinem Interesse zu nutzen. Dies kann insbesondere bei kleineren Protokollen mit preisgünstigeren Governance-Token, die insgesamt weniger Sicherheiten ausgeben müssen, problematisch sein. Viele Protokolle verfügen jedoch bereits über Mechanismen, die einen solchen Angriff erschweren oder zumindest weniger rentabel machen, wie etwa zeitliche Verzögerungen bei Protokolländerungen durch die Governance.

Fazit

Die derzeit herrschende Begeisterung für DeFi erweist sich weiterhin als Treiber für Innovationen. Die DeFi-Welt liefert ein wichtiges Beispiel, warum Kombinierbarkeit so wichtig ist: MakerDAO ist zwar für sich allein bereits ein leistungsstarkes Protokoll und hat die erste vollständig dezentralisierte, USD-gekoppelte Stablecoin geschaffen. Das volle Potenzial des Krypto-Protokolls wird jedoch erst durch die Interaktion mit anderen Protokollen wie dezentralisierten Börsen (DAI-Handel mit anderen Vermögenswerten) oder Geldmärkten (Verleih von DAI oder Verbuchung als Sicherheit) erschlossen. Governance-Token werden aus zwei Gründen immer wichtiger werden: Die Inhaber werden eine Monetarisierung des Protokolls anstreben, und aufgrund der internen Verflechtung der DeFi können Governance-Entscheidungen weit über ein einziges Protokoll hinaus Auswirkungen haben. Es entstehen viele Netzwerkeffekte, und – vielleicht ein bemerkenswerter Unterschied zur ICO-Manie 2017 – die Protokolle verstärken sich häufig gegenseitig und bringen einander einen Mehrwert, anstatt dass sie um einen Anteil am selben Kuchen kämpfen.