Der nächste Schub für die Krypto-Welt

09.11.2020

Die Adoption von Kryptowährungen schreitet weltweit in rasantem Tempo voran. Letzte Woche hat ein weiterer Schub stattgefunden, ausgelöst durch den Fintech-Giganten PayPal, der ankündigte, Anfang 2021 insgesamt 26 Millionen Händler mit Kryptowährungen zu versorgen. Die über 300 Millionen PayPal-Kunden können dann Bitcoin, Ether, Litecoin und Bitcoin Cash direkt kaufen und als Zahlungsmittel für ihre täglichen Transaktionen nutzen.

Die Kryptowährungsmärkte reagierten positiv auf diese Meldung: Seit der Ankündigung stieg die Marktobergrenze des gesamten Kryptomarktes von ca. 370 Mrd. USD auf 405 Mrd. USD (zum Zeitpunkt der Veröffentlichung), ein Plus von 9,5%.

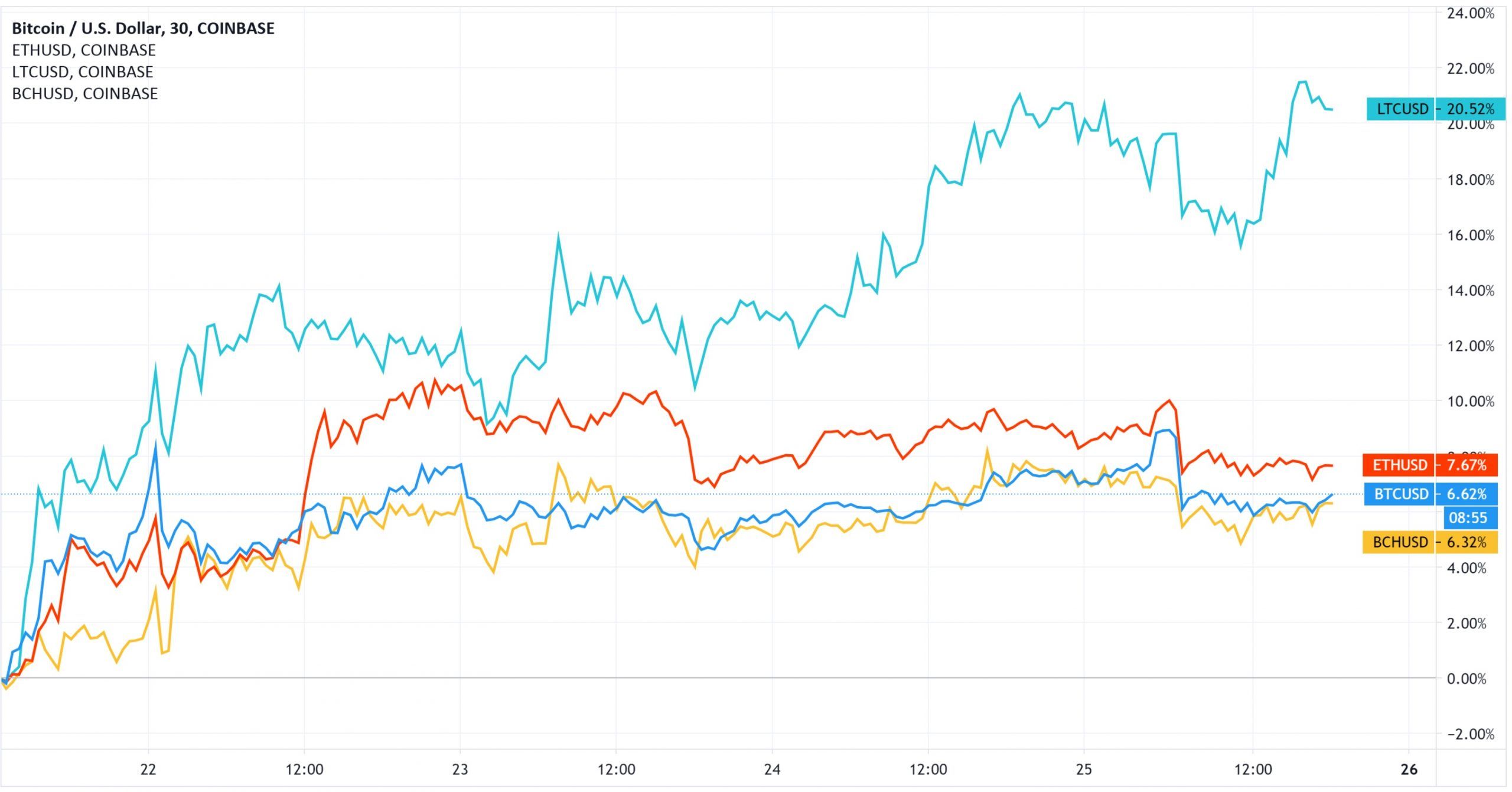

Abbildung 1: Alle vier Währungen, die zunächst auf PayPal gelistet werden sollen, haben seit der Ankündigung kurz nach Mittag am 21. Oktober zugelegt. Litecoin erfuhr den stärksten Schub und lag zum Zeitpunkt der Veröffentlichung bei +20,5%.

Ein Phänomen an den Kryptowährungsmärkten ist, dass eine Coin oder ein Token manchmal einen starken kurzfristigen Kursanstieg erfährt, sobald der Wert an einer großen Börse notiert ist. Ein aktuelles Beispiel hierfür sind die Notierungen von REN und BAL am 1. Oktober auf Coinbase – der REN-Preis stieg an diesem Tag um +19,1% und derjenige von BAL um +13,1%. Ob diese kurzfristigen Zuwächse jedoch Bestand haben werden, muss noch abgewartet werden. Künftig ist es nicht undenkbar, dass nach einem „PayPal Listing“ die Märkte volatil reagieren.

Noch sind die Krypto-Funktionen, die PayPal anbietet, sehr eingeschränkt – Kryptotransfers an ein und von einem Konto oder zwischen Benutzern sind zumindest anfänglich deaktiviert. Das bedeutet, dass Käufe dort keinen Zugang zum nicht vertrauensbasierten Krypto-Ökosystem gewähren und Transaktionen stets zensiert werden können (im Gegensatz zu On-Chain-Transaktionen in öffentlichen Netzwerken). Die Nutzer werden auch das schnell wachsende DeFi-Ökosystem, die weiteren Krypto-Funktionen und die anderen dezentralen Anwendungen nicht erkunden können.

Den geschützten Garten verlassen

Am Ende könnte sich eine Situation ähnlich wie in den Anfängen des Internets ergeben: Frühe Anbieter, zum Beispiel AOL, ermöglichten über eine eigene Software einen Online-Zugang, aber die volle Tiefe des Internets konnte damit nicht erschlossen werden. Die Nutzer wurden so aber mit dem Konzept vertraut gemacht, dass man über den Computer auf verteilte Informationen zugreifen kann. Ebenso kann PayPal nun die Nutzer mit dem Konzept vertraut machen, Kryptowährungen als Zahlungsmittel oder Wertspeicher zu führen.

Verläuft die Geschichte noch einmal ähnlich, wird die Neugier die Menschen dazu bringen, den geschützten Garten der PayPal-Lösung zu verlassen. Ausserdem werden Anreize wie ein zinsfreies DeFi-Sparkonto in dieser Welt spärlicher Renditen ihr Übriges tun.

Digitale Währungen von Zentralbanken

Darüber hinaus könnten Nachrichten über möglicherweise kommende digitale Währungen von Zentralbanken (Central Bank Digital Currencies – CBDCs) von Bedeutung sein. Kürzlich erwähnte Fed-Präsident Powell, dass sich die USA intensiv mit digitalen Währungen befasse und dass auch 80% der Zentralbanken weltweit dies tun. CBDCs könnten daher früher Realität werden, als vor einem Jahr für möglich gehalten wurde, und der Schub, den der Online-Bereich durch die Pandemie erhalten hat, könnte dabei unterstützend wirken. Die Vorschläge für CBDCs unterscheiden sich in Einzelheiten, aber vielleicht ist die wichtigste Unterscheidung diejenige zwischen „CBDCs für den Grosshandel“ (hauptsächlich als digitale Abrechnungswährung für Finanzinstitute) und „CBDCs für den Einzelhandel“ (öffentlich zugänglich, als Ergänzung oder Ersatz physischer Barmittel). Dazwischen gibt es noch verschiedene Hybridformen. Während CBDCs für den Grosshandel dem Finanzsektor nur schrittweise Effizienzsteigerungen bringen dürften, könnten CBDCs für den Einzelhandel einen regelrechten Paradigmenwechsel einleiten, da deren wirtschaftliche Auswirkungen weitaus grösser wären. Zum Beispiel könnte eine digitale Zentralbankwährung im Einzelhandel die grossflächige Umsetzung geldpolitischer Massnahmen stark vereinfachen – sei dies in Form von Negativzinsen direkt auf eine CBDC oder durch die Verteilung von 2Helikoptergeld“ an alle Wallet-Besitzer oder Bürger.

Die zweite Layer von Bitcoin?

Bitcoin bekundete lange Schwierigkeiten, einen Konsens über die geeignete Art und Weise zu finden, wie die Blockchain zu skalieren sei (dies galt auch für Bitcoin Cash und Bitcoin SV), und das Lightning Network hat es bisher nicht geschafft, eine nennenswerte Zugkraft zu erlangen.

Die aktuelle globale Zahlungsinfrastruktur könnte als mittelfristige als vertrauensvolle Skalierungslösung für die „zweite Layer“ dienen. Der Eintritt von PayPal in die Kryptowelt kann ein früher globaler Schritt in diese Richtung sein (wenn/sobald Kryptoeinlagen aktiviert sind). Am stärksten wurde die Integration von Kryptowährungen in die Zahlungsinfrastruktur aber in der Schweiz und Europa durch Worldline vorangetrieben.

Ich sehe Bitcoin als mögliche Reservewährung für Banken, ganz ähnlich wie Gold in den Anfangszeiten des Bankensystems. Banken könnten so auf anonymere Weise digitales Bargeld ausgeben und damit einfachere, effizientere Transaktionen ermöglichen

Hal Finney

Wachsen des institutionellen Marktes

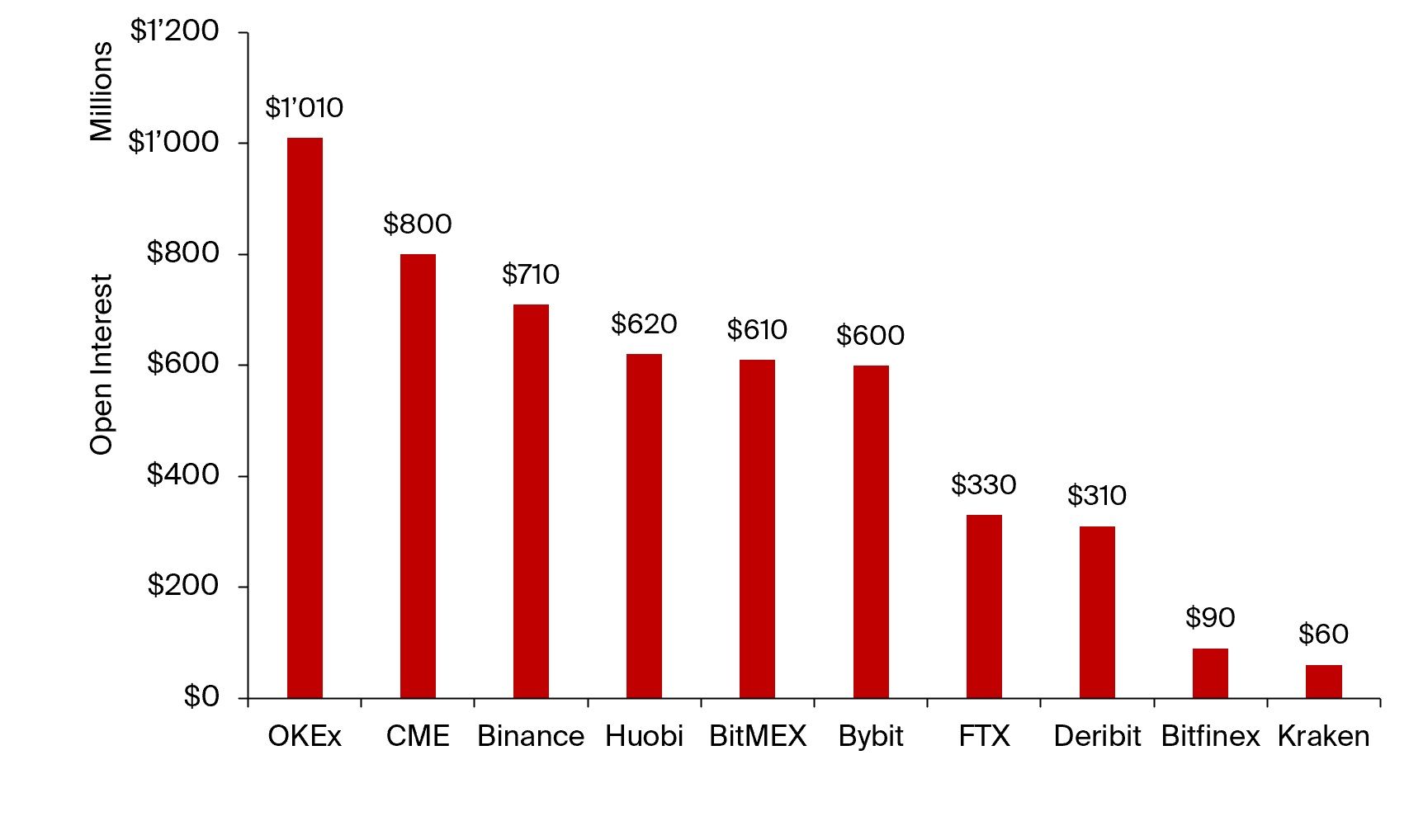

Die Aufmerksamkeit bekannter Finanzinstitute und Investoren für den Crypto Space hat zugenommen. Tatsächlich gilt der Markt für CME-Bitcoin-Futures, der aufgrund seines Zugangs über die traditionelle Finanzinfrastruktur häufig als Indikator für die institutionelle Beteiligung angesehen wird, heute gemessen am Open Interest (Summe aller offenen Positionen in einem Derivatkontrakt) als zweitgrösster Markt.

Abbildung 2: Das Open Interest an Derivaten beträgt derzeit börsenübergreifend mehr als 5 Mrd. USD. CME-Bitcoin-Futures stehen aktuell mit einem Open Interest in Höhe von 800 Mio. USD auf dem zweiten Platz.

Prominente Anleger haben derweil ihre Investment-Hypothese für Bitcoin als alternative Anlageklasse oder Inflationsabsicherung bestätigt. Paul Tudor Jones, ein milliardenschwerer US-amerikanischer Hedgefondsmanager, bekräftigte seine kleine einstellige prozentuale Bitcoin- Position (ursprünglich im Mai veröffentlicht), JP Morgan verwies auf das „beachtliche Plus” von Bitcoin und Fidelity veröffentlichte einen Bericht über die Rolle von Bitcoin als alternative Anlage. Die geldpolitische Haltung der Notenbanken, die dazu geführt haben könnte, dass die Menschen genauer über den Wert von Geld nachdenken, ist weitgehend unverändert geblieben, und an den traditionellen Märkten wurde über zusätzliche Anreize diskutiert. Sollten die Sorgen um eine künftige Inflation zunehmen, dann bietet Bitcoin für die Anlage von Vermögenswerten eine glaubwürdige Alternative.

Ich habe noch nie eine Inflationsabsicherung gehabt, wo so viel intellektuelles Kapital dahinter steckt. Das stellt mich gegenüber [Bitcoin] umso konstruktiver ein. Man bedenke: Wenn man eine Longposition auf 2s30s [Spread in den USA] hat, ist man am Anleihemarkt tatsächlich auf einer Shortposition. Das ist die Inflationsabsicherung. Man setzt in Wirklichkeit also auf einen Irrglauben, anstatt [wie bei Bitcoin]auf Einfallsreichtum und Unternehmergeist der Menschheit

Paul Tudor Jones