Token-Anreize in der Decentralized Finance

10.11.2020

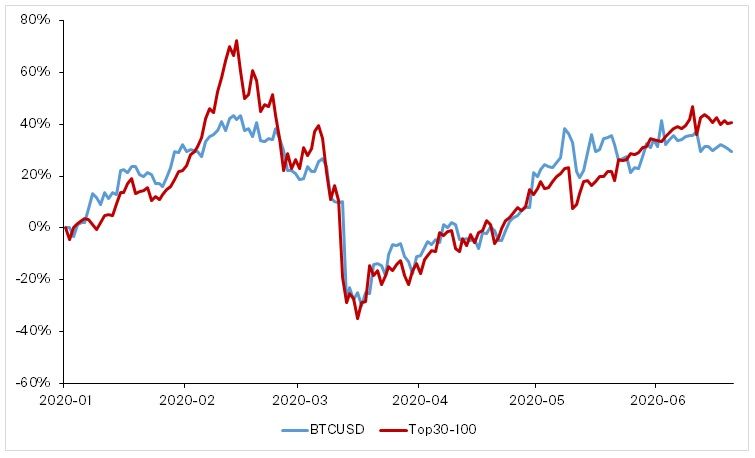

In diesem Jahr und insbesondere seit dem grossen Kurseinbruch am 12. und 13. März haben viele Small Caps Bitcoin überflügelt. Ein Index der besten 30-100 Kryptowährungen (Bitwise 70) verzeichnet seit dem 12. März eine Rendite von 40%, während Bitcoin mit 30% rentierte.

Abbildung 1: Small-Cap-Altcoins haben Bitcoin sowohl seit Jahresbeginn als auch seit dem 12. März überflügelt.

Dies deutet darauf hin, dass die Anleger wieder risikobereiter sind und mit den weniger liquiden Small-Cap-Coins spekulieren. Insbesondere von Mai bis Juni, als Bitcoin in eine Konsolidierungsphase mit einer breiten Preisspanne von etwa 8’500 bis 10’000 USD eintrat, verlagerte sich die Aufmerksamkeit auf Altcoins.

Entgegen der Marktsituation von 2017 scheint der Kursanstieg bei kleineren Altcoins jedoch selektiver zu sein – was darauf hindeuten könnte, dass der Markt gerade den Weizen von der Spreu trennt. Zu den besten Performern im letzten Monat zählten Token aus dem Bereich Decentralized Finance (DeFi).

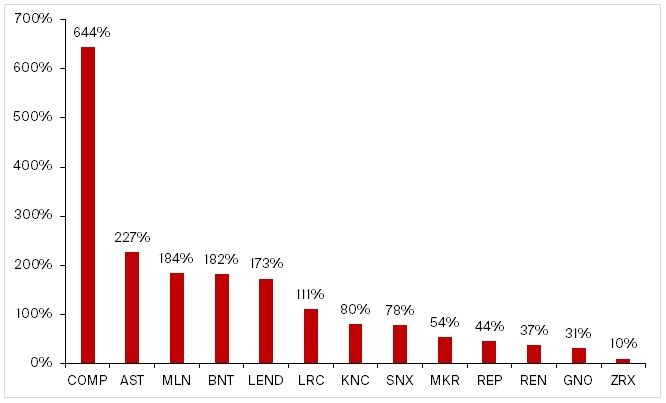

Abbildung 2: DeFi-Token haben in den letzten 30 Tagen (oder im Fall von COMP seit der Markteinführung) Rekordrenditen erzielt.

Das Halten dieser Token ist aus verschiedenen Gründen von Vorteil, und die Jury ist sich noch nicht sicher, wie sie diese ordnungsgemäss bewerten soll. Zu den typischen Vorteilen gehören das Recht, sich an der Governance des dem Token zugrunde liegenden Protokolls (wie MKR oder COMP) zu beteiligen, die gebührenbasierten Token-Burn-Mechanismen als Versuch zu nutzen, langfristiges Plattformwachstum mit dem Token-Wert zu korrelieren (z.B. KNC oder MKR), oder von anderen Anreizen wie dem Staken der Token (z.B. ZRX oder SNX) zu profitieren.

Wie in der letzten Folge von Bitcoin Suisse Decrypt erläutert, hat sich die Skalierbarkeit der zweiten Layer von Ethereum in diesem Jahr mit Lösungen wie zk-rollups erheblich verbessert. Dies ermöglicht einen effizienteren dezentralisierten Austausch, dessen Geschwindigkeit nun mit dem einiger zentralisierter Pendants konkurrieren kann. Ein Thema an den dezentralen Börsenplätzen bleibt jedoch die Liquidität.

Um dieses Problem anzugehen, wurden neue Konzepte für “Liquidity Mining” und “Yield Farming” eingeführt, die eine Vielzahl neuer Teilnehmer in den DeFi-Bereich gelockt haben. Der Bedarf an Block Space war hoch genug, um Ethereum-Miner zu ermutigen, die Blockgrenze von 10 Millionen auf 12 Millionen Gas zu erhöhen.

Liquidity Mining

Liquidity Mining ist ein Konzept, das erstmals in einem Whitepaper des Hummingbot-Teams erwähnt wurde. Darin wird beschrieben, wie eine Dezentralisierung der Market-Making-Branche zu höherer Effizienz und Kosteneinsparungen sowohl für Liquiditätskäufer (wie Börsen und Token-Emittenten) als auch für Liquiditätsverkäufer (die Market Maker) führen könnte. Ziel ist es, eine Anreizstruktur für die dezentralisierte Liquiditätsbereitstellung zu schaffen und eine Vielzahl von Market Makern durch direkte Beihilfen auf der Grundlage ihrer Performance zu belohnen. Letztere wird anhand von Liquiditätsmessungen wie die durchschnittliche Geld-Brief-Spanne und die Tiefe des Orderbuchs bewertet.

Da jedoch jede Interaktion – wie das Einreichen oder Stornieren einer Order – an einer dezentralisierten Börse bisher eine Transaktion auf einer Blockchain erforderte, hat die begrenzte Skalierbarkeit und Geschwindigkeit beliebter Blockchains die Entwicklung eines liquiden Marktes behindert. Market Maker wollen für das eingegangene Risiko belohnt werden. Lange Verzögerungen bei der Stornierung von Ordern erhöhen jedoch ihr Risiko und erhöhen die Spannen (ihre “Belohnung”). Dank der erhöhten Skalierbarkeit und kurzer Abwicklungszeiten durch Layer-2-Lösungen sollten diese dezentralen Märkte voraussichtlich liquider werden. Darüber hinaus können Anreizstrukturen wie Liquidity-Mining-Wettbewerbe (wie kürzlich vom zk-rollups pioneer Loopring angekündigt) dazu beitragen, den Prozess zu beschleunigen.

Orderbücher vs. Liquiditätspools

Orderbücher sind allgemein aus der traditionellen zentralisierten Finanzbranche bekannt. Der DeFi-Bereich hat jedoch eine weitere Innovation hervorgebracht: die Bündelung von Liquidität und das automatisierte Market Making. Dies ist beispielsweise bei Uniswap der Fall, wo Anleger einen Token dieses Protokolls gegen einen Token-Pool tauschen möchten. Dabei wird der Preis nicht durch eine Geld-Brief-Spanne definiert, sondern durch die Zusammensetzung des Pools (das sogenannte “Constant Product Market Maker Model“). Ebenso sind an Geldmärkten wie Compound Kredite an einen und Kredite aus einem Pool von Token erlaubt, und die Zinssätze werden algorithmisch entsprechend dem Grad der Pool-Nutzung festgelegt.

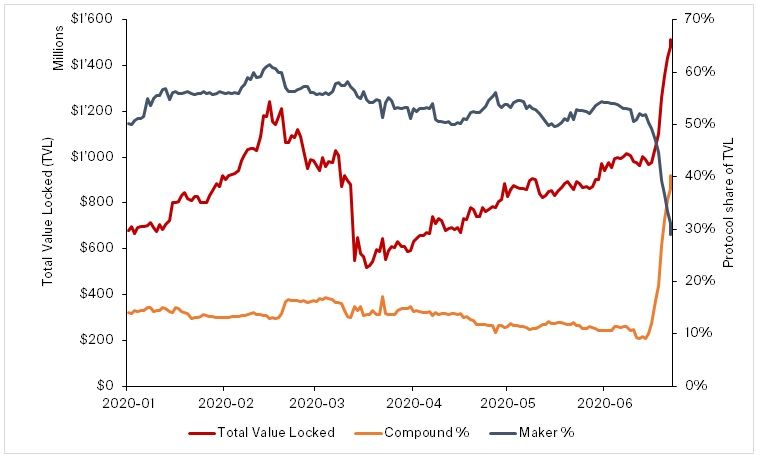

Im Juni wurde die Bereitstellung von Liquidität für Compound durch die Verteilung des Governance-Tokens COMP weiter gefördert. Auf der Plattform werden rund 4,2 Millionen COMP-Token (ca. 2’880 täglich) an Kreditnehmer und Kreditgeber ausgegeben. COMP stösst vor allem an den Sekundärmärkten auf grosses Interesse: COMP wurde erstmals am 15. Juni auf Uniswap für knapp über 30 USD gehandelt und erreichte in der letzten Woche einen Höchststand von 369 USD. Der Kurs hat sich also mehr als verzehnfacht. Dies hatte auch zur Folge, dass sowohl die Kreditaufnahme als auch die Kreditvergabe rentabel wurden, da die COMP-Prämien die gezahlten Zinsen übersteigen. Der gesperrte Gesamtwert (TVL) in Compound ist seitdem parabolisch gestiegen, und die Plattform Maker als grösstes DeFi-Projekt (nach TVL) entthront.

Abbildung 3: Compound hat Maker bei dem auf der Plattform gesperrten Gesamtwert überholt. Dabei ist der in DeFi-Protokollen gesperrte USD-Wert in den letzten zwei Wochen insgesamt stark gestiegen.

Nach dem Erfolg des Compound-Tokens haben auch andere Teile des DeFi-Ökosystems damit begonnen, Liquiditätsanreize durch Governance-Token auf Plattformen zu setzen. Balancer, ein dezentrales Entwicklungsprotokoll für Indexfonds mit automatischer Indexanpassung, hat mit der Ausgabe von BAL-Token an Plattformteilnehmer begonnen. Pools mit verschiedenen tokenisierten Bitcoins auf Ethereum wie WBTC, sBTC und renBTC können ebenso verschiedene Governance-Token entsprechend den involvierten Protokollen erhalten.

“Yield Farming”

Angesichts der Auswahl an Möglichkeiten, durch die Teilnahme an DeFi-Protokollen Erträge zu erzielen, versuchen nun eine Vielzahl von Spekulanten, ihre Renditen durch die Kombination verschiedener DeFi-Protokolle zu maximieren. In der letzten Woche wurde dafür die folgende Option häufig angewendet:

- Sich eine bestimmte Menge an Stablecoins wie DAI oder USDC entweder durch Ankäufe auf dem offenen Markt oder

durch Besicherung von Kryptowährungen (z.B. ETH oder WBTC) zu sichern und unter Ausnutzung der derzeit niedrigen Stabilitätsgebühren entsprechendes Fremdkapital aufzunehmen,

z.B. mit einem Maker Vault. - Einlage in Compound und Leihen einer weiteren Stablecoin wie USDT.

- Die geliehene Stablecoin gegen die ursprüngliche austauschen, zum Beispiel über Curve

, eine poolbasierte dezentrale Stablecoin-Börse. - Diese Stablecoin wieder in Compound neu einzahlen und den Vorgang wiederholen.

Dies erhöht im Wesentlichen das Engagement in Stablecoin, um somit sowohl die auf Compound gezahlten Zinsen als auch den Anteil neu ausgegebener COMP-Token zu maximieren. Andere Möglichkeiten der Teilnahme bestanden in Spillover-Effekten bei den in das Verfahren involvierten Protokollen, wie z.B. die Bereitstellung von Liquidität für Stablecoin-Pools auf Curve – die in den letzten Tagen ein Rekordvolumen von über 40 Mio. USD verzeichnete. Durch solche Methoden konnten Jahresrenditen von über 200% erzielt werden, die allerdings immer mit Risiken behaftet sind.

Nichts ist umsonst: Risiken

Das Erreichen solcher Erträge ist nur durch eine Kombination verschiedener Protokolle und Smart Contracts möglich. Dadurch ist man auch stärker allfälligen Fehlern im Smart Contract sowie Exploits ausgesetzt. Die Renditen sind ausserdem sehr unberechenbar und es ist unwahrscheinlich, dass die derzeit hohen Renditen über einen längeren Zeitraum bestehen bleiben. Renditen auf Curve sind bereits auf ein vernünftigeres Mass von 6% bis 25% jährlich gesunken. COMP hat als Schlüsselfaktor bei der Bestimmung der Rendite aus dem Liquidity Mining auf Compound ebenfalls seine Höchststände hinter sich und wird derzeit bei rund 270 USD gehandelt.

Ein Zusammenbruch des genutzten Ver- und Entleihzyklus für Stablecoins kann auch die Kopplung einiger Stablecoins an den USD unter Druck setzen. Im obigen Beispiel könnten, wenn der USDT an Wert zulegen würde, einige “Yield Farming”-Positionen mit hohem Leverage liquidiert werden und den Handel an den Sekundärmärkten beeinträchtigen, was im schlimmsten Fall eine Welle von Liquidationen auslösen könnte. Compound verfügt jedoch über eine Token-Reserve (zwischen 10% und 20% der von Kreditnehmern gezahlten Zinsen), die bei Liquidationen als Sicherheitsmechanismus fungiert.

Fazit

Die Verteilung von Token an Plattformnutzer scheint ein effizienter Anreizmechanismus zu sein, der den Start einer Plattform oder eines DeFi-Protokolls unterstützen kann.

Für neue Nutzer und selbst für erfahrene Veteranen ist es allerdings kompliziert, sich einen Weg durch den Dschungel von Protokollen zu bahnen und alle Möglichkeiten der Renditegenerierung genau zu verstehen. DeFi-Aggregator-Plattformen wie InstaDapp vereinfachen den Vorgang für Endnutzer. Es besteht jedoch die Gefahr, dass die Anleger die Protokoll-Interaktionen im Hintergrund nicht vollständig nachvollziehen können und sich daher der Risiken nicht bewusst sind.

Das derzeit im DeFi-Bereich zu beobachtende parabolische Wachstum dürfte nicht nachhaltig sein. Der anfängliche Hype kann jedoch durchaus eine Vielzahl neuer DeFi-Nutzer anlocken, und es wird interessant sein zu beobachten, auf welchem Aktivitätsniveau sich der DeFi-Bereich in den nächsten Monaten einpendeln wird.