Makroökonomie während COVID und danach

11.02.2021 - 9 Minuten Lesedauer

Wichtigste Erkenntnisse:

- Die globale Schuldenexplosion birgt ein längerfristiges Inflationsrisiko, und Bitcoin wird zunehmend als glaubwürdige Absicherung dagegen angesehen.

- Negative Renditen bewegen sich entlang der Kredit- und Laufzeitkurven und machen Kryptowährungen attraktiver.

- Zentralbanken geben digitale Währungen aus, die eine positive Wechselwirkung mit privaten Kryptowährungsökosystemen haben können.

Einleitung

Die Corona-Krise hat bedeutende makroökonomische Umwälzungen ausgelöst: steigende Haushaltsdefizite und Staatsverschuldung, begleitet von neuen Runden geldpolitischer Lockerungen, die zusätzlich zu den bereits geltenden ultralockeren Positionen eingeläutet wurden. Gleichzeitig kam es zu tiefgreifenden strukturellen Veränderungen, wie unter anderem: die enorme Zunahme des Online-Shoppings und der unterstützenden Infrastruktur wie unter anderem Lieferlogistik und Body-Scanning-Apps für den Kleidungskauf; die rückläufige Verwendung von Bargeld, die den Druck auf viele Banken abermals erhöht hat; eine neue Phase des kalten Krieges in der IT-Branche, da China seine eigenen weltbesten Chips entwickelt; sowie ausserordentliche Veränderungen im Bereich Reisen und beruflicher Alltag, die sich im Einbruch der Flugbranche, im Boom der Videokonferenzen und im wachsenden Ausbau von Fahrradwegnetzen in den Städten weltweit niederschlagen.

Kryptowährungen befinden sich im Zentrum dieses Umbruchs und spiegeln die Merkmale wider, die ihnen von ihren Schöpfern eingeschrieben wurden. Der geplante Weg von Bitcoin zu einem künftig starren Coin-Angebot steht in krassem Gegensatz zu der unbegrenzten Menge, in der konventionelle Währungen bereitgestellt werden können; neuere Kryptowährungen bieten so viel Funktionalität und Rendite, wie man bei konventionellen Währungen kaum zu träumen wagte; und die digitalen Währungen der Zentralbanken, die noch vor einem Jahr nur von theoretischem Interesse waren, haben urplötzlich begonnen, Realität zu werden, und zwar auf eine Art und Weise, die sie nicht zu Konkurrenten, sondern zu perfekten Ergänzungen ihrer privaten Pendants machen könnte. Das Jahr 2021 hat mit einem “perfekten Sturm” begonnen, bei dem diese fundamentalen Merkmale von Kryptowährungen mit den makroökonomischen und branchenbezogenen Auswirkungen der COVID-19-Pandemie interagieren. Diesen Interaktionen ist es zu verdanken, dass Kryptowährungen weit über ihre ursprüngliche Fangemeinde hinaus zunehmend für ein breiteres Spektrum an privaten und institutionellen Anlegern attraktiv geworden sind.

Entsprechend der Gliederung dieses Artikel wird der Reihe nach betrachtet, wie die einzelnen zentralen Makro- und Branchenauswirkungen von COVID-19 mit Kryptowährungen interagieren. Am Ende werden die verschiedenen Bereiche zu einem Ganzen zusammengefasst, das grösser ist als die Summe seiner Teile.

Makroökonomie – drastisch zunehmende Verschuldung, geldpolitische Lockerungen und womöglich eine Inflation?

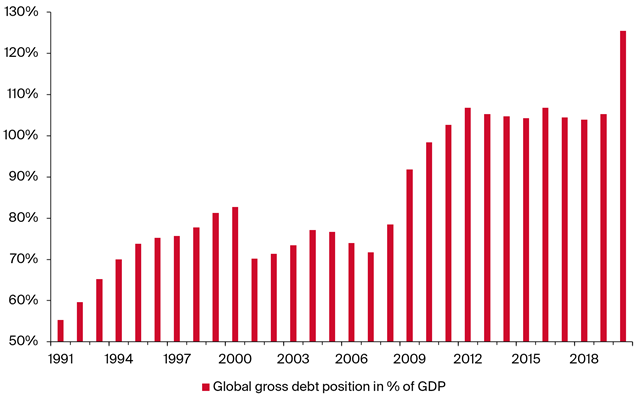

Schätzungen zufolge dürfte die Staatsverschuldung der Industrieländer Ende 2020 bei nunmehr 125 % liegen (IMF-Daten, Bruttobasis, Abbildung 1). Die Schätzungen beruhen jedoch auf Zahlenangaben, die im Oktober letzten Jahres veröffentlicht wurden, als das volle Ausmass der zweiten Pandemiewelle noch nicht erkennbar war. Die tatsächliche Verschuldung dürfte daher noch höher liegen.

Um den historischen Kontext zu verdeutlichen: Vor zwölf Jahren, kurz vor der Finanzkrise, lag der Wert der globalen Verschuldung noch bei 70 %, stieg am Ende jener Krise jedoch auf rund 106 % an. Danach wurden kaum noch Fortschritte beim Abbau der Schuldenlast gemacht, so dass sich die Auswirkungen der COVID-19-Krise und der Finanzkrise nun gegenseitig verstärken.

Zwischen den einzelnen Ländern gibt es natürlich grosse Unterschiede, was den Schuldenstand betrifft: Die Verschuldung der USA liegt bei 131 %, die Japans bei mehr als dem Doppelten, die Staatsverschuldung Deutschlands beträgt 73 % und diejenige der Schweiz liegt bei knapp unter 50 %. Die Verschuldung wäre geringer, wenn staatliche Vermögenswerte saldiert würden, wobei ein erheblicher Teil dieser Schulden inzwischen von den Zentralbanken gehalten wird. Dennoch zeichnet sich eines deutlich ab, nämlich dass die Staatsverschuldung schon vor der COVID-19-Pandemie auf sehr hohem Niveau lag und durch das Virus weiter in die Höhe getrieben wurde. Der erhebliche Anstieg ist einerseits auf die entgangenen Steuereinnahmen und die erhöhten Leistungen zurückzuführen, die in einer Rezession automatisch erbracht werden müssen, und andererseits auf die neuen Massnahmen zur Eindämmung des Konjunktureinbruchs. Mit der wirtschaftlichen Erholung werden womöglich teilweise Besserungen eintreten. Der Aufschwung wird aber allgemein ein zermürbender und schleichender Prozess sein, und auf politischer Ebene scheint man wenig geneigt, die schwierigen Entscheidungen zu fällen, die für eine Beschleunigung dieser Erholungsphase erforderlich wären.

Dennoch besteht die Gefahr, dass die ausserordentlich grosse Schuldenlast in Zukunft untragbar sein wird. Im Augenblick erscheint sie allerdings fast harmlos, denn die Kosten für den Schuldendienst sind aufgrund der parallel verfolgten ultralockeren Geldpolitik kaum gestiegen oder sogar gesunken. Die Zentralbanken auf der ganzen Welt haben die vor der Krise eingeleiteten zaghaften Initiativen hin zu einer geldpolitischen Straffung eingestellt und stattdessen neue Runden der geldpolitischen Lockerung eingeleitet. Null- oder Negativzinsen sind heute in Industrieländern die Norm, aber auch in vielen Schwellenländern liegen die Zinssätze auf erstaunlich tiefem Niveau. Die quantitative Lockerung wurde nicht nur in ihrem Ausmass, sondern auch in ihrem Umfang ausgeweitet: Die Zentralbanken kaufen alle Arten von Vermögenswerten auf, deren Erwerb vor einigen Jahren noch undenkbar gewesen wäre. Dazu gehören Aktien (Japan), uneingeschränkte Mengen an Anleihen von peripheren Volkswirtschaften (Europa) sowie Unternehmensanleihen und Junk-Bonds (USA).

Die geldpolitischen Massnahmen haben die Vermögenspreise sehr erfolgreich gestützt, die Multiplikatoren der Aktienmärkte auf ein hohes Niveau getrieben und die Kreditspreads geschmälert. Während dadurch der Konjunktureinbruch durch die COVID-19-Krise zweifellos in Teilen abgefedert werden konnte, sind einige Vermögenswerte nun aber überbewertet, was unweigerlich zu einer Verzerrung der Ressourcenallokation führen wird. Bei den Verbraucherpreisen dürften diese Massnahmen vermutlich zur Verringerung des Deflationsrisikos beigetragen haben, was sich jedoch nicht genau abschätzen lässt. Eine Inflation wurde dadurch zumindest noch nicht erzeugt.

Aber die ausbleibende Inflation hat auch ihr Gutes. Alles, was über eine leichte Inflation hinausgeht, könnte die Zentralbanken nämlich vor ein heikles Dilemma stellen: entweder man verfolgt eine restriktivere Geldpolitik (indem Zinsen erhöht und die Ankäufe von Vermögenswerten eingestellt werden), was einen wirtschaftlichen Abschwung auslösen und die Kosten für die Bedienung des Schuldenbergs deutlich erhöhen würde; oder man handelt so, als ob es keine Inflation gäbe, was eine Zeit lang funktionieren kann, zumindest bis die Notenbanken ihre Glaubwürdigkeit und die Kontrolle über die Anleiherenditen verloren haben – es sei denn, sie verhängen eine “Finanzrepression” mit Devisenkontrollen und/oder Vorgaben, so dass inländische Anleger Staatsanleihen zu niedrigen Renditen kaufen müssen, was effektiv einer konfiskatorischen Vermögenssteuer gleichkommen würde.

Wie wahrscheinlich ist also das Risiko einer solchen Inflation? Angesichts des durch die Pandemie verursachten Nachfrageeinbruchs sind inflationäre Tendenzen derzeit eher unwahrscheinlich. Zudem stehen die Chancen durchaus gut, dass auf das Konjunkturtief eine allmähliche wirtschaftliche Erholung folgen wird, die es den Zentralbanken erlaubt, über mehrere Jahre hinweg eine sanfte geldpolitische Straffung einzuleiten, die Inflation unter Kontrolle zu halten und die gerade erwähnten Extremszenarien zu vermeiden. Aber es gibt auch pessimistischere Szenarien. Die durch die Pandemie geschlagenen “Narben” – geringer qualifizierte und ältere Menschen werden aus dem Erwerbsleben gedrängt und Unternehmen gehen Konkurs – könnten die wirtschaftlichen Kapazitäten einbrechen lassen und die Wirtschaft viel früher als erwartet in Inflationspuffer treiben, wenn nicht durch gezielte Umschulungsprogramme gegengesteuert wird. Durch den Trend zu mehr Nationalismus in der Politik und den neuen Kalten Krieg zwischen den USA und China könnten sich wettbewerbsfeindliche Oligopole herausbilden, die die Preise in die Höhe treiben. Die jüngste Kartellrechtsklage gegen das Google-Werbemonopol scheint dem etwas entgegensetzen zu wollen, den Worten müssen aber noch Taten folgen.

Die Quintessenz ist, dass wir einfach nicht wissen, wie gross das Risiko einer Inflation ist, die so hoch wäre, um den Schuldenberg von der gutartigen Seite auf die fatale zu kippen zu lassen – es kann lediglich davon ausgegangen werden, dass das Inflationsrisiko heute deutlich grösser ist als noch vor der Pandemie.

Bitcoin in Zeiten hoher Verschuldung und Inflation

Bitcoin hätte als perfektes Asset konzipiert werden können, um Investoren Schutz vor der Schulden-Inflations-Spirale zu bieten – und tatsächlich scheint der Bedarf nach einer solchen Anlage eine der ursprünglichen Inspirationen gewesen zu sein. Da das Bitcoin-Angebot nun immer langsamer zunimmt und schliesslich ganz stagnieren wird, sollte die Kryptowährung – ganz im Gegensatz zu Fiatwährungen – deflationäre Tendenzen erzeugen. Solange die Nachfrage nach Bitcoin als Anlage- und/oder als handelbarer Vermögenswert, der zumindest locker positiv mit dem gesamten nominalen globalen BIP korreliert, weiter anhält, dürften sowohl das reale Wirtschaftswachstum als auch die Inflation den Bitcoin-Trendpreis langfristig in die Höhe treiben. Und das oben erwähnte Risiko einer “Finanzrepression” könnte dem Ganzen noch einen zusätzlichen Schub verleihen, denn Bitcoin-Bestände könnten unabhängig davon, ob in dystopischen Zukunftsszenarien zulässig oder nicht, nur schwer aufzudecken sein.

Gold wird traditionell von Investoren gehalten, die sich Sorgen über eine ausufernde Verschuldung und steigende Inflation machen. Im Jahr 2020 erwies sich das Edelmetall jedoch interessanterweise als der “Hund, der nicht bellte”, da sich der Goldpreis während eines Jahres kaum vom Fleck bewegte und die Kryptowährungskurse zwar volatil waren, aber aufwärts tendierten. Nüchtern betrachtet war dies auf die weltweite Nachfrageschwäche im Schmucksektor zurückzuführen, was neben verschiedenen anderen Ursachen insbesondere in der rückläufigen Zahl standesamtlicher Eheschliessungen in Indien und anderswo sowie in der aus unerklärlichen Gründen ebenfalls schwachen Nachfrage der Zentralbanken begründet lag. Ein weiterer wichtiger Grund für die Divergenz zwischen Gold- und Kryptowährungskursen ist jedoch, dass Gold nicht nur keine Zinsen einbringt, sondern sein Besitz sogar mit Kosten verbunden ist. Mit Beständen an Kryptowährungen können dagegen erhebliche Einnahmen generiert werden – ein Aspekt, mit dem wir uns nun im Weiteren beschäftigen werden.

Nullzinsen, rentierende Kryptowährungsbestände und die Zukunft konventioneller Banken

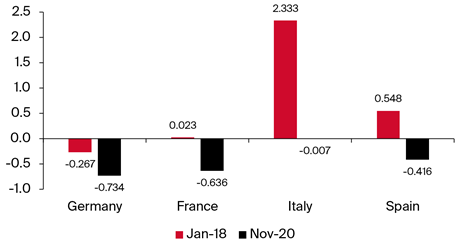

Zinssätze von nahe Null und Negativzinsen gehörten bereits vor dem Ausbruch der Corona-Pandemie zur “neuen Normalität”. Durch die geldpolitische Reaktion auf das Virus wurde ihr Effekt jedoch erheblich verstärkt. In Ländern wie der Schweiz haben einige Banken die Schwellenwerte gesenkt, ab denen sie ihren Einlegern Zinsen in Rechnung stellen. Zu einer noch deutlicheren Verengung der Kreditspreads kam es jedoch auf globaler Ebene, ausgelöst durch die Käufe von Anleihen mit Investment-Grade-Rating und spekulativen Bonds (“Junk-Status”) durch die US-Notenbank und andere Akteure. Dies hatte zur Folge, dass es in vielen Währungen mittlerweile kaum noch möglich ist, positive Renditen mit Rentenportfolios zu erzielen, selbst wenn ein hohes Kredit- und/oder Lauzeitrisiko in Kauf genommen wird. Auch mit Beständen an Schwellenländeranleihen können heute nur noch Renditen erwirtschaftet werden, die bislang für Währungen wie für den Euro oder den Schweizer Franken typisch waren (Abbildung 2).

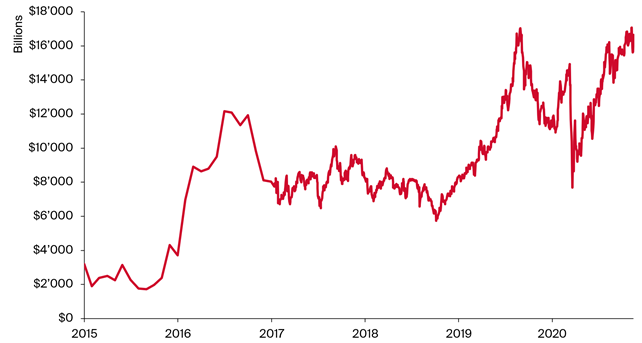

Die Tatsache, dass 26 % der Marktkapitalisierung von Schuldtiteln weltweit, d. h. mehr als USD 17 Bio., jetzt negativ rentieren, zeigt das Problem, mit dem sich Anleiheanleger nun konfrontiert sehen (Abbildung 3).

Dieser erneute Rückschlag bei der Möglichkeit, positive Renditen auf Mainstream-Portfolios zu erzielen, fiel mit ertragsbringenden Entwicklungen im Krypto-Bereich zusammen, die lange in der Pipeline lagen und 2020 schliesslich umgesetzt wurden. Inhaber einiger kleinerer Kryptowährungen können bereits Einkünfte durch Staking und durch Transaktionsgebühren erzielen, was seit Dezember auch auf Ethereum 2 möglich ist. Jedem Anleger steht es nun frei, durch Staking/Gebühren Einnahmen zu generieren, selbst wenn er nicht über die erforderliche Rechenleistung verfügt, um Blöcke gemäss dem in Bitcoin und Ethereum 1 verwendeten Proof-of-Work-System zu erzeugen. Recht abrupt wurde auf diese Weise ein neuer Anreiz für Investoren geschaffen, Kryptowährungen zu halten. Gleichzeitig haben sich (DeFi-)Transaktionen, einschliesslich der Kreditvergabe, mit der Inhaber zahlreicher Kryptowährungen, Bitcoin inklusive, (weiteres) Einkommen erzielen können, von einer theoretischen Möglichkeit zu einer Realität entwickelt, wenn auch zunächst in kleinem Massstab.

Mit Staking/Gebühren und DeFi allgemein können die Einnahmen potenziell – und eventuell sehr rasch – gesteigert werden. Ein Hinweis dafür sind die zunehmenden Volumina von Transaktionen in der Realwirtschaft, sowohl auf Seiten von Privatkunden als auch im B2B-Bereich, und auch von Finanztransaktionen. Der Kurssprung von Bitcoin und anderen Kryptowährungen, als PayPal deren Verfügbarkeit, wenn auch mit zunächst eingeschränkter Übertragbarkeit, auf seiner Plattform ankündigte, zeigte, wie wichtig dieses Thema für Anleger ist.

Aufbauend auf der Kombination aus Staking-/Gebühren- und DeFi-Einnahmen können Inhaber eines Kryptowährungsportfolios potenziell Einnahmen im hohen einstelligen oder niedrigen zweistelligen Prozentbereich erzielen. In einer Nullzins-Welt sind dies sehr reizvolle Aussichten. Insbesondere gilt dies in Kombination mit einem Angebot, das wie im Fall von Bitcoin streng limitiert ist, oder wie bei anderen Kryptowährungen durch vorher festgelegte Regeln bestimmt wird, die in einigen Fällen an das Transaktionsvolumen gekoppelt sind (wie für Ethereum vorgeschlagen). Family Offices und auch institutionelle Investoren sind sich diesem Renditepotenzial für Vermögenswerte mit begrenztem Angebot bewusst geworden. Wenig überraschend ist daher, dass das Universum der Kryptowährungsinhaber rasch über den früheren Kern an enthusiastischen Pionieren hinausgewachsen ist, was die Nachfrage weiter antreibt.

Eine Möglichkeit, sich diese Einnahmen vorzustellen, ist folgende: Die Inhaber von Kryptowährungen erwirtschaften Gewinne und Gehälter, die in einem konventionellen Bankensystem den Aktionären und Angestellten zufallen. In diesem Sinne ist eine Kryptowährung eine Art Genossenschaft, bei der die Nutzer für die Verwendung bezahlen (explizit über Gebühren oder implizit über die Währungsschöpfung) und auch Einkünfte daraus erzielen. Die Konsequenz ist, dass Kryptowährungen für die aktuellen Geschäftsmodelle von konventionellen Banken und, vielleicht in geringerem Masse, von Zahlungsanbietern eine existenzielle Bedrohung darstellen. Die derzeitige Welt der Nullzinsen, der verengten Kreditspreads und der flachen Zinskurven verstärkt diesen Druck, da Banken ihre Gewinne traditionell durch die Vermittlung von Krediten und durch Laufzeit-Inkongruenzen zwischen Aktiva und Passiva erzielten. Berichte im Jahr 2020 wiesen darauf hin, dass eine Fusion der beiden grössten Schweizer Banken nun erstmals ernsthaft in Betracht gezogen werden könnte. Auch wenn das Ergebnis einzelner Verhandlungen nicht vorhersehbar ist, zeigt der strukturelle Druck zur Konsolidierung und zur Konzentration auf kundenorientierte Aktivitäten, die nicht durch dezentrale Blockchain-Transaktionen ersetzt werden können, dass eine neue Welle von Fusionen ansteht, die in Kürze eine Reihe von Ländern betreffen könnte.

Digitale Zentralbankwährungen

Eine weitere Entwicklung im Jahr 2020 war das beschleunigte Vorgehen der Zentralbanken bei der Bereitstellung digitaler Währungen. Als erstes führte China einen digitalen Yuan für eine Versuchsgruppe von Nutzern ein. Andere Länder gingen allerdings keine weiteren Verpflichtungen ein. Die regelmässigen Kommentare deuten jedoch darauf hin, dass sich die Entscheidungsgremien unter Umständen schnell mit diesem Thema befassen müssen, das noch Anfang des Jahres nur Gegenstand von Arbeitsgruppen und Diskussionspapieren war. Gründe dafür könnten die rasche Ausweitung des bargeldlosen Zahlungsverkehrs infolge der Pandemie sein, sowie der Wunsch der Zentralbanken, einen sicheren und starken Anker für die rasante technologische Entwicklung rund um Kryptowährungen zu bieten. Faszinierend ist auch die Möglichkeit, dass digitale Zentralbankwährungen für aussergewöhnliche geldpolitische Massnahmen verwendet werden, die bisher nur in der Wirtschaftstheorie möglich waren. Dazu gehören das “Helikoptergeld” an alle Inhaber oder, das Gegenteil davon, die Auferlegung von Negativzinsen für alle – obwohl Letzteres als konfiskatorisch angesehen werden könnte und das öffentliche Vertrauen in das neue Geld wohl untergraben würde.

In Bezug auf diese Zentralbankwährungen bleiben indessen viele Fragen offen, insbesondere (i) ob sie nur für zwischengeschaltete Institute, direkt für die Öffentlichkeit oder als eine Mischform verfügbar sein werden, wobei die Mischform öffentliche Bestände mit Zugang über einen Intermediär erlauben würde; (ii) ob Zentralbanken zulassen werden, dass private Stablecoins, die auf die lokale Währung denominiert sind (wie DAI für USD oder Facebooks Multi-Denomination Libra), parallel zu ihren offiziellen digitalen Währungen im Umlauf bleiben; und (iii) wie die Beziehung zwischen den digitalen Zentralbankwährungen und den unabhängigen Kryptowährungen wie Bitcoin aussehen könnte. Die chinesische Version kann durchaus zum Modell werden, dem andere Länder folgen werden. Ihre drei Hauptmerkmale sind: (i) es handelt sich um eine hybride Version; (ii) private Stablecoins sind verboten; und (iii) das Ausmass der Interaktion mit der gesamten Bandbreite an Kryptowährungen ist noch nicht klar und kann sich im Laufe der Zeit verändern.

Der dritte Punkt ist für die künftige Wertentwicklung von Bitcoin und anderen Kryptowährungen am wichtigsten. Zentralbanken werden möglicherweise versuchen, eine Art vollständiger Trennung zu schaffen. Sie würde jedoch die Entwicklung der Technologie hemmen, da es unwahrscheinlich erscheint, dass die Zentralbanken Funktionen wie eine allgemeine DeFi, die ihre eigenen digitalen Währungen verwendet, zulassen würden. De facto besteht die Herausforderung also darin, wie die Kompatibilität mit der Sicherheit und der für eine Behörde erforderlichen Kontrolle hergestellt werden könnte. Es scheint daher wahrscheinlicher, dass die Zentralbanken Interaktionen zulassen werden, zunächst vielleicht begrenzt und danach in grösserem Umfang, damit das volle Potenzial sowohl der dezentralen Finanzwirtschaft als auch direkter realwirtschaftlicher Anwendungen – wie das Supply-Chain-Management – unter Verwendung von Kryptowährungseinheiten entwickelt werden kann. Dieses Szenario dürfte für Kryptowährungen positiv sein, da sie amtliche digitale Währungen ergänzen würden und auf öffentlichen Blockchains die Erbringung von Serviceleistungen wie Kreditvergabe, Kapitalausgabe und die Nachverfolgung und Bezahlung von Online-Einkäufen, die in der Pandemie boomen, ermöglichen. Steigende reale und finanzielle Transaktionsvolumina würden die Preise von Kryptowährungen tendenziell weiter nach oben treiben.

Zusammenfassung

Die COVID-19-Krise hat sich als “perfekter Sturm” für Kryptowährungen erwiesen. Eine Inflation infolge der explodierenden Staatsverschuldung zeichnet sich zwar noch nicht ab, doch die Gefahr ist mit den stark steigenden Haushaltsdefiziten und der geldpolitischen Lockerung deutlich gestiegen. Für einen wachsenden Pool von Investoren dient dies als Rechtfertigung, um Kryptowährungen und insbesondere Bitcoin aufgrund seines strengen Ausgabelimits zu halten. Die zunehmende monetäre Lockerung, die das Mantra der “Nullzinsen” auf die Kredit- und Zinskurven ausgeweitet hat, ist mit dem Erschliessen von Einkommensquellen durch Staking, Gebühren, Darlehen und DeFi einhergegangen, insbesondere bei neuen Kryptowährungen mit geringer Kapitalisierung und auf dem neuen Ethereum 2. Die potenziellen Erträge im hohen einstelligen oder niedrigen zweistelligen Bereich haben viele neue Investoren angezogen. Das Wachstumspotenzial für realwirtschaftliche Transaktionen, das von Anbietern wie Worldline initiiert und durch den Schritt von PayPal in den Vordergrund gerückt wurde, könnte auch enormen Auftrieb erhalten, wenn die aktuellen Bestrebungen in Richtung digitaler Zentralbankwährungen ein Zusammenspiel mit bestehenden Kryptowährungen ermöglichen, die durch das Betreiben von digitalen Bankgeschäften und realwirtschaftlichen Lieferketten das Herzstück des neuen weltweiten digitalen Workshops bilden würden.

Giles Keating

Member of the Board