Privatsphäre in der Ära der Kryptowährungen

14.12.2021 - 9 Minuten Lesedauer

Von Tom Lyons und Dr. Marcus Dapp

Von Tom Lyons und Dr. Marcus Dapp

Einleitung: Geld, Privatsphäre und Gesellschaft

Die Digitalisierung und der Zusammenbruch der finanziellen Privatsphäre

Es gibt nur wenige Dinge, die so persönlich und doch so aufschlussreich sind wie Geld. Jeder, der weiss, wie viel Geld jemand hat, oder wo, wann und wofür man es ausgibt, kann sich ein sehr klares Bild von einem machen – vielleicht sogar ein genaueres Bild als das, das derjenige von sich selbst hat.

Auch wenn dies schon immer so war, ist das Gespräch über Geld und Privatsphäre in der heutigen Zeit mit dem Übergang zu digitalem Geld noch wichtiger geworden.

Bevor es Computer gab, war Geld greifbar. Es existierte in Form von Gold, Banknoten oder Einträgen in einem papiergeführtem Kassenbuch einer Bank. All dies sind physische Dinge, die daher auch physisch geschützt werden können. Entmaterialisierte Bits und Bytes sind viel leichter zu kopieren, zu fälschen oder zu stehlen. Dank der Digitalisierung ist das Finanznetzwerk mittlerweile auch viel grösser und komplexer und umfasst eine weitaus grössere Anzahl von Nicht-Finanzinstituten als in der Zeit vor der Digitalisierung.

Das hat das Leben bequemer gemacht, aber auch einer schier endlosen Reihe von Dritten praktisch unbegrenzten Zugang zu unseren Finanzdaten verschafft, oft ohne dass wir es wissen.

Diese Unternehmen sind möglicherweise nicht in der Lage oder nicht bereit, unsere Daten so gut zu schützen wie Banken. Nur wenige Menschen wissen, dass zum Beispiel Paypal routinemässig Kundentransaktionsdaten mit über 600 anderen Unternehmen teilt,(1) mal abgesehen von anderen Firmen. Einem Forscher zufolge ist das heutige Finanzsystem wie ein “Panoptikum des Verbraucherverhaltens”.(2)

Kryptowährungen wurden zum Teil als Reaktion auf diesen Umstand entwickelt. Doch wie sicher – und wie privat – sind Kryptowährungen oder andere Formen des digitalen Geldes, die heute als Nebeneffekt der Krypto-Revolution entstehen?

Das ist das Thema dieses Beitrags. Wie wir im Folgenden zu zeigen versuchen, ist die Antwort zwar nicht unbedingt einfach, aber es steht auch viel auf dem Spiel. Wir sind daher der Meinung, dass jeder, der Kryptowährungen nutzt oder in sie investiert, sich dieses Themas bewusst sein sollte.

Traditionelle Kryptowährungen und Privatsphäre

Bitcoin ist vermutlich das transparenteste Zahlungsnetzwerk der Welt

Bitcoin ist nicht privat

Oberflächlich betrachtet, scheint Bitcoin sehr privat zu sein.

Man muss sich nicht anmelden, um es zu nutzen. Es gibt kein Unternehmen und keine Behörde, die dafür zuständig ist. Man muss keine persönlichen Informationen preisgeben, um Coins zu senden oder zu empfangen – nur eine Bitcoin-Adresse, also eine zufällige Zahlenfolge. Hierbei handelt es sich um einen offenen Quellcode, der leicht überprüft werden kann. So können die Nutzer sicher sein, dass darin keine geheimen Hintertüren oder andere verdeckte Überwachungsmechanismen versteckt sind.

Diese Annahme der Privatsphäre war in den letzten Jahren einer der grössten Anreize von Bitcoin. Idealisten unterschiedlichster Art , die sich mit finanzieller und individueller Freiheit beschäftigen, waren begeistert davon. Anfänglich lockte es auch eine ganze Reihe zwielichtiger Gestalten an, darunter Drogendealer, Hacker und Betrüger. Es wird geschätzt, dass in der Anfangszeit etwa 25 % der Bitcoin-Transaktionen illegalen Zwecken dienten.(4)

Diese Übeltäter haben inzwischen ein böses Erwachen erlebt. Je mehr Menschen sich mit der Funktionsweise von Bitcoin und Blockchains vertraut machten, desto deutlicher wurde, dass Blockchains gar nicht so privat sind. Mit etwas Aufwand können vermeintlich anonyme Bitcoin-Transaktionen erstaunlich gut “de-anonymisiert” werden.

Im Jahr 2019 veröffentlichten katarische Forscher 125 Transaktionen, die in Verbindung mit Dark-Web-Seiten standen, indem sie einfach die Bitcoin-Blockchain nach direkten Verbindungen zwischen Adressen durchsuchten.(5) Seitdem überwiegen die Geschichten von Kriminellen, die gefasst wurden, weil sie Bitcoin verwendet haben, genauso klar wie früher die Geschichten, dass Bitcoinfür zwielichtige Geschäfte verwendet wurde. Heute schätzen Forscher, dass deutlich weniger als 1 % der Bitcoin-Transaktionen auf illegale Aktivitäten zurückgeführt werden können.(6)

Vorhang auf für Blockchain-Transaktionen

Im Nachhinein betrachtet, sollte dies keine Überraschung sein. “Traditionelle Blockchains” wie Bitcoin, die auf öffentlichen, zugelassenen verteilten Ledgern basieren, welche wiederum durch offene, von der Gemeinschaft betriebene Konsensmechanismen gesichert sind, haben Datenschutzlücken, die praktisch in ihr Design eingebaut sind.

Eine Blockchain ist eine permanente Aufzeichnung aller Transaktionen, die bis zur ersten Transaktion zurückreicht. Diese ununterbrochene, kryptografisch gesicherte Informationskette sorgt zwar für die Sicherheit des Netzwerks, sie bedeutet aber auch, dass jeder diese Transaktionshistorie herunterladen und nach Belieben auswerten kann.

Die im Ledger gespeicherten Bitcoin-Adressen, Transaktionsbeträge und Zeitstempel sind wie Spuren, anhand derer man eine Transaktion nachverfolgen kann. Deshalb kann man davon sprechen, dass Coins “durch die Geschichte aller Transaktionen, an denen sie beteiligt sind, belastet” werden.(7)

Die gute Nachricht für Nutzer ist, dass es Möglichkeiten gibt, ihre Bitcoin-Transaktionen weniger rückverfolgbar zu machen.

Dazu gehört vor allem die Generierung einer neuen Adresse für jede Transaktion; eine einfache, aber wirksame Vorsichtsmassnahme, die inzwischen in vielen Wallets Standard ist. Nutzer können auch verschiedene Mixer und Tumblers nutzen, Dienste, die Coins “waschen”, indem sie Transaktionen so lange miteinander vermischen, bis ihre Herkunft nicht mehr mit Sicherheit festgestellt werden kann.

Im Laufe der Zeit haben viele traditionelle Blockchains ihren Protokollen auch Datenschutzfunktionen hinzugefügt, entweder als geplante Änderung oder als Ergebnis von Aktualisierungen, die aus anderen Gründen vorgenommen wurden. Wie wir vor kurzem in einem separaten Beitrag dargelegt haben, ist das Taproot-Upgrade von Bitcoin ein solcher Fall.(8)

Solche Vorsichtsmassnahmen können nur bis zu einem gewissen Grad greifen. Solange eine Blockchain öffentlich bleibt, wird es immer wieder Leute geben, die sie analysieren, um ihre Geheimnisse zu lüften. Einem Experten zufolge ist die Blockchain ein “Traum für Open-Source-Forscher.”(9)

Die zwei grössten Privatsphäre-Lücken in «traditionellen Blockchains»

Es gibt zwei Hauptbereiche, in denen Blockchains Informationen preisgeben können.

Der eine ist der Zugang zur Chain. Die meisten Menschen kaufen und verkaufen Kryptowährungen über Börsen. Die meisten Börsen sind heute regulierte juristische Personen und daher durch KYC/AML-Gesetze verpflichtet, die persönlichen Daten ihrer Kunden zu sammeln und sie den Strafverfolgungsbehörden zur Verfügung zu stellen, wenn ein Haftbefehl vorliegt.

Händler, die Bitcoin akzeptieren, sind eine weitere potenziell grosssse Sicherheitslücke. Wenn der Händler nicht sauber arbeitet, indem er beispielsweise immer wieder dieselbe Bitcoin-Adresse für den Empfang von Zahlungen verwendet, ist diese Adresse bekannt – und ein wichtiger Anhaltspunkt, um Transaktionen mit unbekannten Nutzeradressen in Verbindung zu bringen.

Viele Online-Händler geben ihre Daten routinemässig an Dritte weiter, was bedeutet, dass Informationen über die Bitcoin-Transaktionen eines Nutzers in viele verschiedene Hände gelangen können. Dies kann die Menge an Informationen erhöhen, die für derartige Korrelationen verwendet werden können.(10)

Die zweite grosse Sicherheitslücke bei Kryptowährungen ist die Blockchain selbst. Spezialisten mit einem fundierten technischen Verständnis über die Funktionsweise von Blockchains und den notwendigen Ressourcen können heute Blockchains erstaunlich gut analysieren. Dies hat eine neue Blockchain-Analysebranche hervorgebracht mit Unternehmen, die sich genau auf diese Aufgabe spezialisiert haben.

Diese Analysebranche hat sich zu einem grossen Geschäft entwickelt. Unternehmen wie Chainalysis, CipherTrace, MerkleScience, Elliptic und andere bieten Finanzinstituten, Strafverfolgungsbehörden, Aufsichtsbehörden und weiteren Institutionen eine Vielzahl von Dienstleistungen auf der Basis von De-Anonymisierung von Blockchain-Transaktionen an.

Eine solche Analyse umfasst viele ausgeklügelte Techniken, die oft durch künstliche Intelligenz ergänzt werden, darunter Clustering-Algorithmen, Web Scraping, Überwachung von Betrugsdatenbanken und Dust-Attacken.(11)

Diese Methoden sind sehr technisch, und der Nutzer muss nicht unbedingt verstehen, wie sie funktionieren. Wichtig ist, dass man versteht, dass sie funktionieren. In Wirklichkeit sind öffentliche, frei zugängliche Kryptowährungen, die auf dem Bitcoin-Blockchain-Modell basieren, so gut wie gar nicht privat.

Privacy Coins

Internal Revenue Service - Strafrechtliche Ermittlungen (IRS-CI) sucht nach einer Lösung mit einem oder mehreren Auftragnehmern, um innovative Lösungen für die Rückverfolgung und Zuordnung von Privacy Coins zu finden..

Request for Proposal 2032H8-20-R-00500, 4 September 2020

Neue Coins zur Steigerung der Privatsphäre

Technologischer Fortschritt ist oft ein Katz- und Mausspiel.

Als Blockchain-Analyseunternehmen ihre Techniken zur De-Anonymisierung von Transaktionen verbesserten, begannen datenschutzbewusste Technologen und Unternehmer nach Wegen zu suchen, den Datenschutz bei Kryptowährungen zu verbessern.

Da sie erkannten, dass das ursprüngliche Blockchain-Modell nicht sicher war, beschlossen einige, neue Arten von Blockchains mit robusteren Datenschutzmerkmalen zu entwickeln. Dies war die Geburtsstunde der “Privacy Coins”.

Privacy Coins sind so konzipiert, dass sie genau das tun, was auf dem Etikett steht: echte Privatsphäre und Anonymität für Geldtransaktionen bieten. Sie tun dies in der Regel auf zwei Arten: a) durch Verschlüsselung von Kryptotransaktionen, so dass nicht festgestellt werden kann, wer die Parteien waren oder wie hoch der Betrag war, und/oder b) indem sie es schwierig, wenn nicht gar unmöglich machen, die Spuren der Transaktionen zu verfolgen.(13)

Viele der Techniken, die zur Erreichung dieser Ziele eingesetzt werden, wie Stealth-Adressen, Zero-Knowledge-Proofs oder Ringsignaturen, stammen aus der Spitzenforschung der Kryptografie und Informatik.

Zero-Knowledge-Proofs zum Beispiel sind eine Reihe von Methoden, mit denen jemand mathematisch beweisen kann, dass er oder sie im Besitz einer bestimmten Information ist, ohne diese Information preiszugeben. Eine Teilmenge dieser Techniken, die so genannten ZK-SNARKS, kann verwendet werden, um die Gültigkeit von Transaktionen auf einer Blockchain zu beweisen, ohne etwas über diese Transaktionen preiszugeben. Ringsignaturen sind eine Möglichkeit, Transaktionen kollektiv zu signieren, so dass es unmöglich ist, festzustellen, wer welche Transaktion unterzeichnet hat. Sie verbergen effektiv einzelne Transaktionen in einer Menge.

Es gibt auch Coin-Mixer, die die in Transaktionen verwendeten Coins in einer Weise vermischen, die es viel schwieriger macht, sie zurückzuverfolgen. Dienste wie tornado.cash auf Ethereum oder der Coinjoin-Mixer, wie er von den Wasabi- oder Samourai-Wallets für Bitcoin verwendet wird, funktionieren, indem sie die Transaktionen einer grossen Gruppe von Nutzern in einem einzigen Topf zusammenfassen und dann das Geld von einer anderen Adresse abziehen. Der Code des Mixers stellt sicher, dass die richtigen Parteien den richtigen Geldbetrag erhalten, aber es gibt keine Möglichkeit, einen Sender und einen Empfänger direkt zu verbinden.

Schliesslich gibt es Projekte, die darauf abzielen, die Privatsphäre auf die Protokollebene zu bringen. Gute Beispiele auf Ethereum sind dafür sowohl das Aztec-Protokoll, das den Anspruch erhebt, “das ultimative Sicherheitsschild für das Internet des Geldes” zu bieten(14), als auch MatterLabs(15), dessen Skalierungslösung zkSync den Transaktionsschutz ebenfalls hinzufügt.

Nicht alle Privacy Coins sind privat

Bieten diese Coins ihren Nutzern also wirklich absolute Privatsphäre? Die Antwort lautet im Allgemeinen ja, allerdings mit einigen Einschränkungen.

Erstens bieten nicht alle Privacy Coins das gleiche Mass an Privatsphäre.(16) Während Monero zum Beispiel standardmässig Privatsphäre beinhaltet, bieten andere beliebte Privacy Coins wie ZCash oder Dash ihre Privatsphäre-Funktionen als Option an, die der Nutzer auswählen muss.

Im Falle von ZCash tun dies derzeit nur etwa 5 % der Nutzer. Diese geringe Zahl schwächt möglicherweise die Privatsphäre, da eine ausreichend kleine tatsächliche Nutzergemeinschaft Analysetechniken ermöglichen könnte, die es erschweren, sich in der Masse zu verstecken.

Zweitens hat das Aufkommen von Privacy Coins dazu geführt, dass nach Wegen gesucht wird, ihren Schutzschild zu durchdringen. In einem berühmten Beispiel hat die IRS ein Kopfgeld ausgesetzt, um die Forschung zur De-Anonymisierung von Privacy Coins zu finanzieren, und hat seitdem Aufträge im Wert von 1,25 Millionen US-Dollar an Unternehmen vergeben, die Monero auf der Spur sind.(17)

Ironischerweise kann die Gewährleistung einer vollständigen Privatsphäre durch die Verschlüsselung von Transaktionen einer Kryptowährung zumindest theoretisch ein Sicherheitsrisiko für die Währung selbst darstellen. Wenn alle Transaktionen verschlüsselt sind, kann es schwierig sein, den Überblick über die genaue Anzahl aller Coins im Umlauf zu behalten. Dies kann gefälschten Coins die Türen öffnen und es den Kryptowährungen erschweren, Obergrenzen für die Ausgabe von Coins durchzusetzen.

Es ist oft schwieriger und teurer, Privacy Coins einzusetzen als herkömmliche Kryptowährungen. Dies spiegelt den Kompromiss zwischen Sicherheit und Benutzerfreundlichkeit wider – ein Grundsatz der Computerwissenschaft.

Nicht zuletzt befinden sich Privacy Coins derzeit in einer Art rechtlichem Schwebezustand. In einigen Ländern sind sie verboten, wie Südkorea und Japan,. In anderen, wie den USA, sind sie vorerst noch legal. Da die Regierungen ihre Vorschriften für Kryptowährungen verschärfen (siehe unten), insbesondere im Hinblick auf die AML- und KYC-Gesetze, könnte sich dies ändern.

Daher ist es daher durchaus möglich, dass die heutigen legalen Privacy Coins in Zukunft als illegal eingestuft werden. Für viele Nutzer, vor allem für Mainstream-Nutzer, ist es keine Option, auf der falschen Seite des Gesetzes zu stehen. Dies ist ein Problem, das auch die stabilste Datenschutztechnologie nicht lösen kann.

Corporate Currencies und Privatsphäre

Corporate Money und staatliche CBDCs sind beides schreckliche Ideen und stehen im Widerspruch zu den Werten des Krypto-Ökosystems.

Mitgründer des HOPR Protokoll

Der Aufstieg und Untergang von Facebooks Libra

Eine faszinierende Entwicklung, die aus der Kryptowährungs-Revolution entstand, sind eigene Kryptowährungen privater Unternehmen. Das bekannteste dieser Projekte ist das inzwischen gestoppte Libra-Projekt von Facebook. Da es viele Fragen zum Datenschutz aufgeworfen hat, werfen wir einen genaueren Blick darauf.

Die 2019 angekündigte Libra sollte eine dezentrale, globale digitale Währung sein, die auf einer eigens entwickelten Blockchain basiert und von der Libra Association betrieben wird, einem gemeinnützigen Konsortium, zu dessen Mitgliedern zum Zeitpunkt der Gründung nicht nur Facebook, sondern auch Namen wie MasterCard, Visa und eBay zählten. Nach dem ursprünglichen Plan sollte die Blockchain nicht proprietär sein, sondern als Open-Source-Projekt entwickelt werden. Die Libra Association sollte auch nicht nur von Facebook, sondern von all ihren Mitgliedern gemeinsam geführt werden.

In vielerlei Hinsicht versprach Libra einen Grossteil dessen, was traditionelle Kryptowährungen bieten. Sie würde weltweit verfügbar sein und so die finanzielle Inklusion fördern, insbesondere bei den Millionen von Facebook-Nutzern in unterentwickelten Ländern.

Libra wäre eine Plattform für kostengünstige oder kostenlose Überweisungen gewesen. Als de-facto globaler Stablecoin – der ursprüngliche Libra-Token sollte durch einen Korb globaler Währungen und Barmitteläquivalente gedeckt werden – würde er Innovationen anregen und gleiche Wettbewerbsbedingungen für globale Unternehmen schaffen, einschliesslich kleiner Unternehmen in Entwicklungsländern, die auf den entwickelten Märkten Geschäfte machen wollen. In Verbindung mit der globalen Reichweite von Facebook und anderen Mitgliedern der Libra Association hätte dies tatsächlich eine grosse Reichweite bedeuten können.

Libra hatte sich damit die Ziele hochgesteckt. Doch schon kurz nach der Ankündigung des Projekts gab es heftige Kritik und Widerstand von Regierungen und Datenschutzbeauftragten. Der Aufschrei war so gross, dass Facebook gezwungen war, das Projekt zunächst zu überarbeiten und dann einzuschränken.

Mit Libra 2.0 verwarf Facebook die Idee eines Stablecoins, der durch einen Währungspool gedeckt ist, zugunsten eines Modells, bei dem es nationale Versionen von Libra geben würde, die durch die nationalen Währungen der einzelnen Länder gedeckt sind. Diese Änderung reichte jedoch nicht aus, um die Kritik zu zerstreuen, und Facebook gab Libra schliesslich ganz auf und benannte das Projekt stattdessen in Diem um.(18)

Zwei Hauptkritikpunkte wurden Libra zum Verhängnis. Der erste hatte mit dem systemischen Risiko und der Währungssouveränität zu tun. Die politischen Entscheidungsträger befürchteten, dass ein Facebook-Coin aufgrund der grossen Zahl von Facebook-Nutzern sofort zu einer systemrelevanten globalen Währung werden würde. Sie würde daher ein potenzielles systemisches Risiko für das globale Finanzsystem darstellen.(19) Noch wichtiger für viele Regierungen war, dass eine Parallelwährung, die regelmässig von drei Milliarden Menschen auf der ganzen Welt genutzt wird, den einzelnen Regierungen die Kontrolle über ihre eigene Geldpolitik entziehen könnte. Dies stellte ein deutliches Warnsignal dar.

Der zweite Bereich, der Anlass zur Sorge gab, war die Privatsphäre. Es wurde befürchtet, dass durch Libra auch die unterstützenden Unternehmen Zugang zu deren Finanztransaktionshistorie erhalten würden – angesichts des riesigen Bestands an persönlichen Nutzerdaten, die diese Unternehmen bereits , ebenfalls ein alarmierendes Signal. Facebook gab sich grosse Mühe zu betonen, dass dies nicht der Fall sein würde. Zu diesem Zeitpunkt war Facebook jedoch in eine Reihe anderer Datenschutzskandale verwickelt, darunter Cambridge Analytica, und seine Behauptungen waren in vielen Kreisen nicht glaubwürdig.

Das zweischneidige Schwert des privaten Geldes

Es wäre spannend gewesen, eine Situation durchzudenken, in der Libra von einem Konsortium globaler Technologie- und Finanzgiganten entwickelt worden wäre, das nicht unter der Reputation von Facebook leidet. Eine weltweit verfügbare, von Unternehmen unterstützte Kryptowährung wäre von einigen als ein überwältigender Sieg für die weitere Entwicklung von Kryptowährungen angesehen worden. Andere hätten dies wahrscheinlich als einen schweren Schlag für die Förderung der finanziellen Privatsphäre betrachtet.

Solche Spekulationen sind relevant, denn auch wenn Libra gescheitert sein mag, ist es durchaus möglich, dass eines Tages weitere Projekte dieser Art entstehen. Dank der Blockchain-Technologie wäre dies relativ einfach, und der Erfolg von Bitcoin dient als verlockendes Modell.

Der Gedanke an eine vollwertige Unternehmenswährung ist nicht weit hergeholt, wenn man bedenkt, dass bereits heute Hunderttausende von Prototypen in Form von Treuepunkten, Meilenpunkten und ähnlichen Programmen im Umlauf sind. Diese Programme werden bereits von vielen als Alptraum für den Datenschutz betrachtet, da sie häufig zusätzlich zur Förderung der Kundenbindung auch zur Sammlung von Kundendaten verwendet werden. Da die Geschäftsmodelle grosser Technologieunternehmen zu einem grossen Teil auf Datenerfassung beruhen, kann davon ausgegangen werden, dass auch gross angelegte Währungen dieser Unternehmen in gewisser Weise vom Wunsch angetrieben werden, mehr Daten zu sammeln.

Treuepunkte werden heute vor allem deshalb nicht als “echtes Geld” angesehen, weil sie nicht interoperabel sind: sie funktionieren nur auf bestimmten Plattformen und/oder für bestimmte Artikel. Die Blockchain-Technologie kann nicht nur die Ausgabe solcher privater Währungen in Form von Krypto-Münzen wesentlich einfacher und billiger machen, sondern auch den Austausch dieses Geldes zwischen verschiedenen Unternehmen erleichtern.

Je leichter diese Münzen umgetauscht werden können, desto mehr können und werden sie wahrscheinlich von einer grossen Zahl von Menschen als Tauschmittel akzeptiert werden – vor allem, wenn sie spürbar bequemer oder nützlicher sind als andere Mittel.

Mit anderen Worten: Sie werden zu Geld.

Digitale Zentralbankwährungen und Privatsphäre

Es ist immer noch möglich, die Privatsphäre der Nutzer von digitalen Währungen zu garantieren, aber wir müssen das richtige Gleichgewicht zur Compliance finden.

Stellvertretendes Mitglied des Direktoriums, Schweizerische Nationalbank (20)

Die Zentralbanken haben aktuell grosses Interesse an digitalem Geld

Zentralbanken befassen sich selbst mit der Geldemission und haben seit längerem ein Interesse an Kryptowährungen. Bis vor kurzem war dieses Interesse jedoch weitgehend akademisch. Die Ankündigung von Libra durch Facebook änderte dies und wirkte wie eine Art Weckruf für die Zentralbanken weltweit, diese neue Technologie viel ernster zu nehmen. Heute beschäftigen sich die meisten Zentralbanken aktiv mit der Verwendung von Blockchain- oder anderen Technologien, um digitale Versionen von Fiat-Währungen für den allgemeinen Gebrauch auszugeben – sogenannte digitale Zentralbankwährungen oder Central Bank Digital Currencies (CBDCs) .

Von Regierungen ausgegebenes digitales Geld könnte einen grossen Einfluss auf die Kryptowährungsmärkte haben. Als starke Konkurrenten für Kryptowährungen könnten CBDCs diese möglicherweise sogar ersetzen. Sie könnten aber auch die Akzeptanz von Kryptowährungen deutlich fördern, indem sie dabei unterstützen, dass der Mensch sich an die Idee von elektronischem Geld und digitalen Wallets gewöhnt. Auf Blockchains basierende CBDCs könnten sich auch sehr positiv auf die Blockchain-Branche auswirken, da Zentralbanken die Unterstützung von Blockchain-Unternehmen für die Realisierung ihrer Projekte brauchen.

Was sind CBDCs also genau?

Einfach erklärt sind CBDCs digitale Währungen, die von einer Zentralbank ausgegeben werden. Zwar geben Zentralbanken heute digitales Geld aus, doch tun sie dies indirekt, indem sie die elektronischen Hauptbücher grosser Finanzinstitute belasten.

Banknoten sind derzeit das einzige Zentralbankgeld, das die Bürger direkt verwenden können. Eine CBDC wäre ein digitaler Token, der eine Forderung gegenüber der Zentralbank selbst darstellt und wie Bargeld direkt in der Bevölkerung zirkulieren kann.

Die Ausgabe einer solchen CBDC könnte auf zwei Arten erfolgen:

Bei einer sogenannten Wholesale-CBDC gibt die Zentralbank die Coins nur an Finanzinstitute aus, die sie wiederum an Unternehmen und Privatpersonen weitergeben. Dies entspricht der heutigen Funktionsweise des Systems. Die Zentralbanken könnten die Banken auch umgehen und eine CBDC direkt an die Bürger ausgeben. Dies wird als Retail-CBDC bezeichnet und wäre, wenn es realisiert wird, eine grosse geldpolitische Veränderung.

Es gibt viele Gründe, die für CBDCs sprechen. Sie eliminieren das Gegenparteirisiko. Es kann keinen Bank-Run und keine Zahlungsausfälle geben, es sei denn, die Regierung selbst wird zahlungsunfähig. Mit einer direkt an die Bürger ausgegebenen CBDC wäre es für die Zentralbanken auch viel einfacher als heute, die Bürger im Notfall mit Geld zu versorgen, zum Beispiel bei einer Pandemie oder im Rahmen eines Programms für ein universelles Grundeinkommen.

Anders als Bargeld oder digitales Geld könnten CBDCs theoretisch die Smart Contract-Technologie nutzen, um programmierbares Geld zu erschaffen. CBDCs könnten so programmiert werden, dass sie bei Transaktionen automatisch Steuern abziehen oder dem Inhaber automatisch Zinsen zahlen (oder sie abziehen, wenn die Zentralbanken Negativzinsen einführen). Das wiederum würde eine viel direktere Kontrolle der Zentralbanken über die Geldpolitik bedeuten als heute.

CBDCs werden viele Probleme bezüglich Datenschutz haben

Andererseits machen sich viele, darunter auch Zentralbanker, Sorgen über CBDCs. Sie befürchten, dass sie das derzeitige Bankensystem stören könnten, indem sie beispielsweise Banken aus dem Markt drängen und einen Bank-Run auslösen. Sie machen sich Sorgen um die Sicherheit: im Falle des Hacks einer Bank wären nur die Kunden dieser Bank betroffen; hingegen wäre eine Katastrophe in ganz anderem Ausmass, wenn die digitale Währung einer souveränen Nation angegriffen würde. Zentralbanker haben zudem mit den heiklen rechtlichen und regulatorischen Fragen zu kämpfen, die CBDCs mit sich bringen.

Auch hinsichtlich des Datenschutzes werfen CBDCs ernsthafte Bedenken auf. Wie schwerwiegend diese Bedenken sind, hängt zu einem gewissen Grad davon ab, wie die CBDC strukturiert ist.

Es gibt zwei mögliche Optionen: kontobasierte CBDCs und tokenbasierte CBDCs.

Bei einer kontobasierten CBDC hätten alle Bürger ein Konto bei der Zentralbank, und die Zahlungen würden durch Belastung und Gutschrift von Konten erfolgen. Das bedeutet, dass die Zentralbank über alle Transaktionen eines jeden Bürgers im Lande Bescheid wüsste. Solche Informationen könnten natürlich von Vorteil sein, insbesondere bei der Verbrechensbekämpfung. Allerdings müsste die Zentralbank dafür eine fast unüberschaubare Menge an Daten sammeln, speichern und sichern.

Die Entwicklung einer kontobasierten CBDC für ein ganzes Land wäre daher ein sehr teures und technisch anspruchsvolles Unterfangen. Die Zentralbanken würden also wahrscheinlich private Unternehmen mit der Entwicklung von CBDCs beauftragen. Damit würden alle sensiblen Informationen in private Hände gelangen.

Ein zentralisiertes, kontenbasiertes CBDC wäre auch ein Sicherheitsproblem, da die Konten der Zentralbank ein grosses Schlupfloch für potenzielle Hacker, Kriminelle und Spione darstellen würden. Ausserdem würde es eine zentrale Fehlerquelle darstellen.

Eine CBDC könnte auch tokenbasiert sein. Wie Bitcoin wären Token-basierte CBDCs digitale Inhaberinstrumente, die direkt zwischen Privatpersonen ausgetauscht werden könnten und kein Zentralbankkonto oder überhaupt ein Bankkonto erfordern würden.

Tokenbasierte CBDCs werfen einige Fragen zum Datenschutz auf, insbesondere für die Zentralbanken, die sie ausgeben. Die Entwickler solcher CBDCs könnten theoretisch den Grad der Anonymität wählen, den diese Münzen haben würden. Eine Zentralbank könnte eine völlig anonyme CBDC für den Einzelhandel herausgeben, die wie Banknoten nicht ohne weiteres zurückverfolgt werden kann. Da dies potenzieller Kriminellen und Terroristen in die Hände spielen würde, kann man davon ausgehen, dass die meisten Zentralbanken tokenbasierte CBDCs, mit Merkmalen herausgeben möchten, die es ermöglichen, sie bis zu einem gewissen Grad zurückzuverfolgen und bei Bedarf aus dem Verkehr zu ziehen.

Die Frage ist nur, bis zu welchem Grad. Für die Zentralbanker wird es eine grosse Herausforderung sein, das richtige Gleichgewicht zwischen Privatsphäre und Sicherheit zu finden. Ihre Lösungen werden Einfluss darauf haben, wie sich die finanzielle Privatsphäre in der digitalen Welt entwickelt – zum Guten oder zum Schlechten.

Fazit: Privatsphäre und der einzelne Krypto-Nutzer

Der Mensch in einer freien Gesellschaft hat ein natürliches Recht auf Privatsphäre, einschliesslich der finanziellen Privatsphäre.

Zwar ist es für die Gesellschaft wichtig, den Einzelnen zu schützen, doch hat der Einzelne in einer freien Gesellschaft auch ein natürliches Recht auf Privatsphäre. Dazu gehört auch die finanzielle Privatsphäre.

Das traditionelle Finanzsystem versucht, dies durch Gesetze und durch die Erwartung zu gewährleisten, dass Finanzinstitute unsere Finanzdaten schützen. In der dezentralisierten Welt der Kryptowährungen liegt es in der Verantwortung des einzelnen Nutzers, Massnahmen zu ergreifen, um seine finanzielle Privatsphäre zu schützen und gleichzeitig die geltenden Gesetze einzuhalten. Dies kann eine komplexe Aufgabe sein, bei der viele verschiedene Faktoren eine Rolle spielen – vom technologischen Fortschritt bis hin zu regulatorischen Entwicklungen.

Wir gehen davon aus, dass im Laufe der Zeit viele der heute offenen Fragen geklärt werden. Mit der zunehmenden Verbreitung von Kryptowährungen wird den Nutzern klarer werden, was sie in Bezug auf die finanzielle Privatsphäre erwarten können und was von ihnen erwartet wird. In der Zwischenzeit sollten sich die Nutzer der Problematik bewusst sein und angemessene Vorsichtsmassnahmen ergreifen. Unserer Meinung nach gehören die folgenden Punkte zu den wichtigsten, die man im Auge behalten sollte:

Achten Sie auf die Vernetzbarkeit von Adressen. Seien Sie sich immer bewusst, dass Ihre Transaktionen in einem öffentlichen, verteilten Ledger aufgezeichnet werden. Wie wir versucht haben zu veranschaulichen, können sie unter den richtigen Umständen mit Ihren persönlichen Daten verknüpft werden, auch wenn dies nicht direkt der Fall ist. Ganz gleich, über wie viele verschiedene Adressen Sie Coins senden, ihre Spuren bleiben sichtbar – für immer.

Geben Sie keine Adressen oder Ihre Kryptoaktivitäten bekannt. Dies mag offensichtlich erscheinen, aber es gab schon viele Fälle, in denen selbst erfahrene Krypto-Besitzer indiskret mit ihren Informationen umgegangen sind. Ein klassischer Fall ist, dass jemand in den sozialen Medien postet, dass er ein bestimmtes NFT besitzt, welches wiederum mit einer Ethereum-Adresse verbunden ist. In diesem Moment ist die Adresse der ganzen Welt bekannt und liefert einen Datenpunkt, mit dem die anderen Transaktionen dieser Person möglicherweise de-anonymisiert werden können.

Auch Ihr Verhalten kann Sie verraten. Einige der ausgefeilteren Blockchain-Analysetechniken beinhalten verschiedene Arten von “Fingerprinting”-Aktivitäten. Dabei geht es um die Entdeckung von Verhaltensmustern, die mit Ihnen in Verbindung gebracht werden können. Vielleicht haben Sie die Angewohnheit, eine bestimmte Börse jeden Tag zu einer bestimmten Tageszeit zu nutzen. Vielleicht tätigen Sie eine bestimmte Art von Handel mit ausgewählten Währungspaaren an einer bestimmten Börse oder Plattformen, oder Sie tätigen eine bestimmte Art von Transaktionen immer zu einer bestimmten Zeit. All diese Informationen sind laufend verfügbar. Gehen Sie davon aus, dass jemand, der ein paar Punkte verknüpfen kann, auch einige weitere verknüpfen kann. Wir sind alle Gewohnheitstiere. Um die finanzielle Privatsphäre in der Kryptowelt zu schützen, ist es wertvoll, sich seiner Gewohnheiten bewusst zu sein und zu wissen, was sie über einen aussagen können.

Die “Web2-Welt” ist ein potenzielles Datenschutzleck. Ihre Identität kann ganz einfach durch die Nutzung des Internets aufgedeckt werden. So wird beispielsweise Ihre IP-Adresse jedes Mal, wenn Sie online gehen, veröffentlicht. Wenn Sie eine zentrale Börse nutzen, kennt diese auch Ihre IP-Adresse, und andere Kryptotransaktionen von dieser Adresse können theoretisch mit Ihnen in Verbindung gebracht werden. Aber auch ein dezentrales Wallet, sofern es nicht direkt mit einer Full Node verbunden ist, hat eine rückverfolgbare IP-Adresse. Auch dies ist ein potenzielles Sicherheitsrisiko. Eine Möglichkeit, sich dagegen zu schützen, ist die Verwendung eines VPN, wobei man sich allerdings auf den VPN-Anbieter verlassen können muss. Neuere Lösungen wie das HOPR-Projekt in der Schweiz(21) zielen darauf ab, vollständig anonyme Nachrichtenübermittlung und Datenübertragung auf Netzwerkebene im Internet durch die Verwendung eines dezentralisierten, vertrauenslosen Netzwerks zu ermöglichen. Solche Lösungen bieten einen Grossteil einer wasserdichten und vertrauenswürdigen Lösung für alle Internetnutzer, einschliesslich der Nutzer von Kryptowährungen.

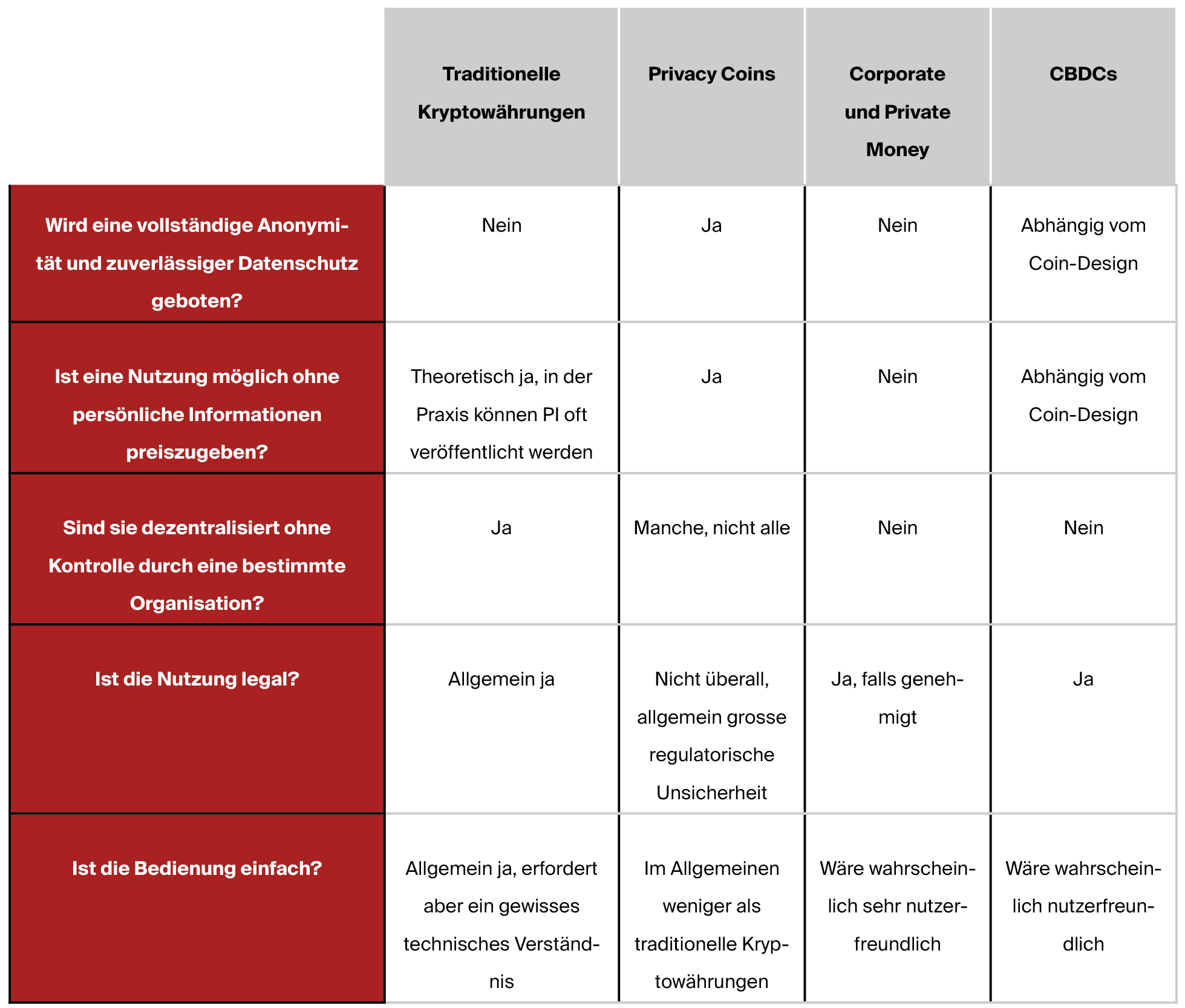

Übersicht zur Privatsphäre von Kryptowährungen

1. List of Third Parties (other than PayPal Customers) with Whom Personal Information May be Shared, PayPal

2. Can Cryptocurrencies Preserve Privacy and Comply With Regulations?, Geoff Goodell und Tomaso Aste, Frontiers in Blockchain, 28 Mai 2019.

3. Protect your privacy, bitcoin.org.

4. Are Privacy Coins Better Investments Than Bitcoin?, The Motley Fool, 30 Juli 2021.

5. Your Sloppy Bitcoin Drug Deals Will Haunt You for Years, WIRED, 26 Januar 2018.

6. Crypto-crime & caveats, Thomson Reuters, 29 März, 2021

7. Ibid bitcoin.org

8. Bitcoin Suisse Decrypt Episode 18 – Taproot – Die Basis für Bitcoin DeFi

9. Tracking Illicit Transactions With Blockchain: A Guide, Featuring Mueller, Brenna Smith, 1 Februar, 2019.

10. Cryptocurrencies: Transparency Versus Privacy, Nir Kshetri, University of North Carolina at Greensboro, IEEE Computer Society Digital Library, November, 2018.

11. Für Interessierte: Best Blockchain Analysis Tools and How They Work?, bitquery.io.

12. US Internal Revenue Service – Criminal Investigation, Request for Proposal 2032H8-20-R-00500, 4 September 2020.

13. Als Überblick, siehe Privacy Coins 101, The Legal Examiner, 23 September, 2021.

14. aztec.network.

15. matter-labs.io.

16. Dieser Abschnitt ist in hohem Masse folgender Quelle zu verdanken What are privacy coins?, Cointelegraph, Oktober, 2021.

17. What Are Privacy Coins? Monero, Zcash, and Dash Explained, Decrypt, 31 Mai, 2021.

18. Siehe diem.com. Die Zukunft des Projekts bleibt ungewiss. Weitere Informationen: Is Diem doomed?, Tech Monitor, 21 Oktober, 2021.

19. France: We can’t allow Facebook’s Libra in Europe, Reuters, 12 September, 2019.

20. Wie auf der Crypto Valley Conference 2021 vorgestellt.

21. hoprnet.org.

Bitcoin Suisse