Den Weekly Wrap gibt es auch auf Spotify und Apple Podcasts. Es ist eine Zusammenfassung mit Hilfe von KI-Stimmen (auf Englisch verfügbar).

Die Top-Schlagzeilen dieser Woche

«Jerome Powell: Die allgemeine Stimmung ist stark gesunken, die Wirtschaftstätigkeit nicht – und die Fed hat es nicht eilig mit weiteren Zinssenkungen» – Mittwoch, 19. März 2025

- Am Mittwoch gab die Federal Reserve ihre Zinsentscheidung bekannt und behielt ihren Leitzins für die Federal Funds Rate bei 4,25 bis 4,50 Prozent bei. Der vierteljährlich veröffentlichte Dot-Plot, eine Grafik, die die Prognosen jedes einzelnen Fed-Beamten für den Leitzins bis zum Jahresende aufzeichnet, deutet darauf hin, dass die Fed-Beamten keinen Kurswechsel im Vergleich zum letzten Dot-Plot vom Dezember 2024 anstreben. Die Fed kündigte ausserdem an, dass der Ausschuss das Tempo des Abbaus seiner Wertpapierbestände verlangsamen wird, indem er die monatliche Rückzahlungsobergrenze für Treasury-Wertpapiere von 25 Milliarden US-Dollar auf 5 Milliarden US-Dollar senkt.

- Der Dot-Plot liefert interessante Erkenntnisse: Die Fed hält an ihren Zinsprognosen fest, trotz steigender Inflationsprognosen und sinkendem BIP-Wachstum.

- Powell erwähnte während der Pressekonferenz, dass Trumps Zölle zwar vorübergehend eine Rolle bei der höheren Inflationsprognose der Fed spielten, wies aber auch darauf hin, dass es keine Anzeichen für einen Anstieg der langfristigen Inflationserwartungen gebe.

- Ein weiterer interessanter Kommentar war, dass die Beziehung zwischen Umfragedaten und tatsächlichen Wirtschaftsdaten aktuell nicht sehr eng sei und dass die Stimmung an den Märkten zwar stark gesunken sei, die Wirtschaftstätigkeit jedoch nicht.

- Darüber hinaus erklärte Powell, dass die Wahrscheinlichkeit einer Rezession von Prognostikern zwar etwas höher eingeschätzt werde, aber tatsächlich nach wie vor gering sei.

Ein kurzer Krypto-Überblick: «Wir sind jetzt alle Makro-Trader»

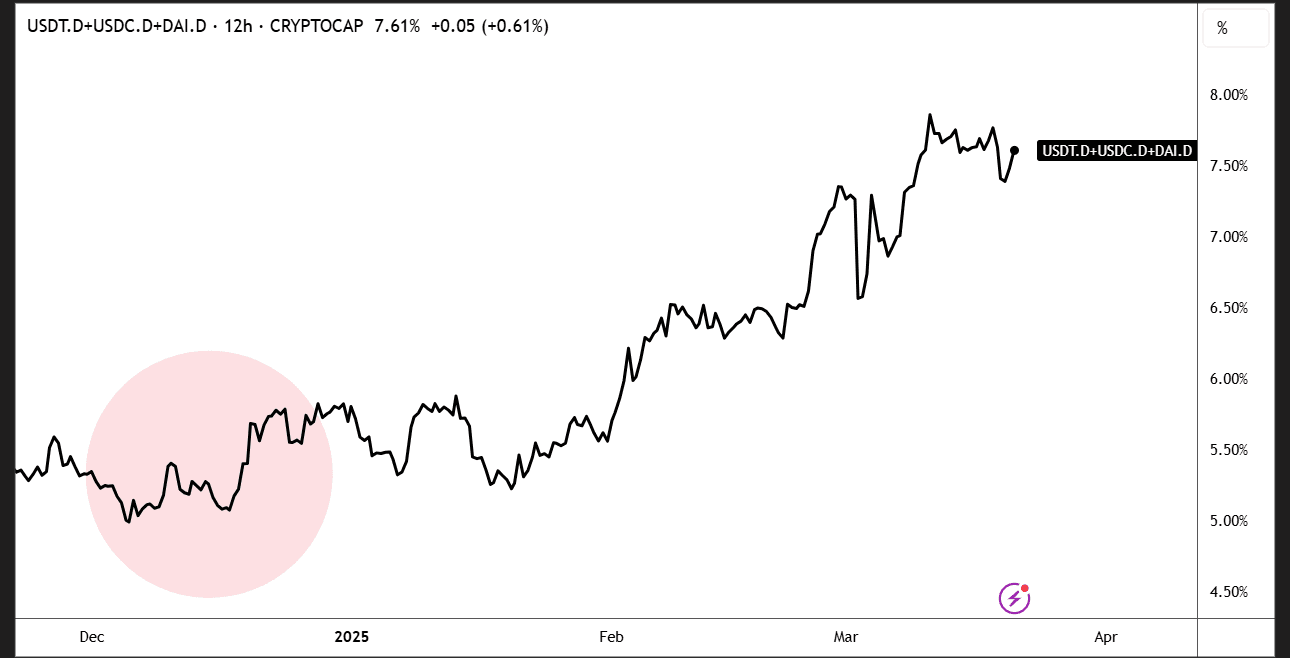

In den letzten Wochen fehlte es Bitcoin und dem Kryptomarkt an einer klaren Narrative. Sie verfolgen aufmerksam die makroökonomischen Entwicklungen rund um Donald Trump und die US-Wirtschaft. Die folgende Grafik zeigt die Preisentwicklung von Bitcoin und dem S&P 500 und verdeutlicht diese Übereinstimmung der beiden Anlageklassen. Die Korrelation zwischen Bitcoin und den US-Aktienindizes hat seit Jahresbeginn zugenommen, wie wir auch in unserer neuesten Industry Rollup-Publikation angedeutet haben.