Das Bitcoin-Halving: Angebot und Nachfrage

Luca Gnos

15 Feb. 20244 Min

Digitale Vermögenswerte sind die dynamischste, leistungsfähigste und transformativste Anlageklasse, die der Menschheit aktuell zur Verfügung steht. Wir befinden uns in einer Ära, in der es zur Norm wird, sich mit digitalen Vermögenswerten zu befassen - fehlende Exposure ist mit einem Risiko gleichzusetzen.

Angebot und Nachfrage

Im Kapitel „13 Vorhersagen zu digitalen Vermögenswerten“ des Crypto Outlook Reports 2024 befasst sich Dominic Weibel u.a. mit dem Marktgleichgewicht und erläutert, warum das Preisgleichgewicht von BTC in den kommenden Monaten deutlich höher sein sollte.

Nachfrage

Eingangs werden kurz die wichtigsten Nachfragetreiber aus den Bereichen Makroökonomie, institutionelle Marktteilnehmer, demografische Entwicklung, Risikominderung und Adoption zusammengefasst.

Aus der Makro-Perspektive steht gemäss Dominic aktuell im Vordergrund, dass der Zinszyklus vermutlich den Höhepunkt erreicht hat. Mögliche quantitative Lockerungen (QE) werden bei einer Umkehrung der Renditekurve wahrscheinlicher, die globale Liquidität wird in einen Aufwärtstrend übergehen und es steht eine expansive Fiskalpolitik auf dem Programm. Ebenfalls erwartet wird ein Wahljahr mit mehreren Pro-Krypto-Kandidaten und es scheint sich insgesamt eine risikofreudige Einstellung abzuzeichnen.

Weitere, massgebende Faktoren sind die gestiegene Akzeptanz, die Legitimität und vermehrte regulatorische Klarheit betreffend digitalen Vermögenswerten, getrieben durch die Zulassung der ersten Spot-ETFs in den USA. Gaming, Wettgeschäfte, soziale Apps, DeFi und RWAs werden im Jahr 2024 wahrscheinlich Millionen von neuen Nutzern anziehen.

Da die Adoptionsrate von digitalen Vermögenswerten bei Millennials um Faktoren höher ist als bei Babyboomern, kann angenommen werden, dass der Grossteil der demografischen Vermögensströme digitaler Vermögenswerte zu Millennials fliessen wird (Galaxy schätzt einen täglichen Zufluss von $20M-$28M über die nächsten 20 Jahre).

Angebot

Auf der Angebotsseite begrenzt das für April 2024 erwartete Bitcoin-Halving das verfügbare strukturelle Angebot auf die oben beschriebenen Nachfragequellen. Nach dem Halving gibt es rund 8,5 Milliarden Dollar weniger potenziellen Verkaufsdruck in Orderbüchern (berechnet auf der Basis von BTC bei 52‘000 Dollar). Darüber hinaus hat BTC in der Vergangenheit im Jahr nach dem Halving starke Gewinne erzielt und die ersten Trends dieses 4-Jahres-Zyklus spiegeln die Muster der Vergangenheit wider.

Als Kontext: Der Betrag, bei dem der Bitcoin-Preis stabil bleibt, sinkt um die Hälfte - von mindestens 328'500 BTC pro Jahr vor dem Halving auf 164'200 BTC pro Jahr nach dem Halving. Wenn nun diese 164'200 BTC mit dem aktuellen BTC-Preis multipliziert werden, erhält man den oben erwähnten Betrag in USD, der dem neuen Angebot entspricht, das in einem Jahr neu auf den Markt kommt. Daraus folgt, dass die BTC-Nachfrage nach dem Halving im April um 50% sinken müsste, damit der BTC-Preis sinkt. Wir erwarten jedoch, dass die Nachfrage steigen wird.

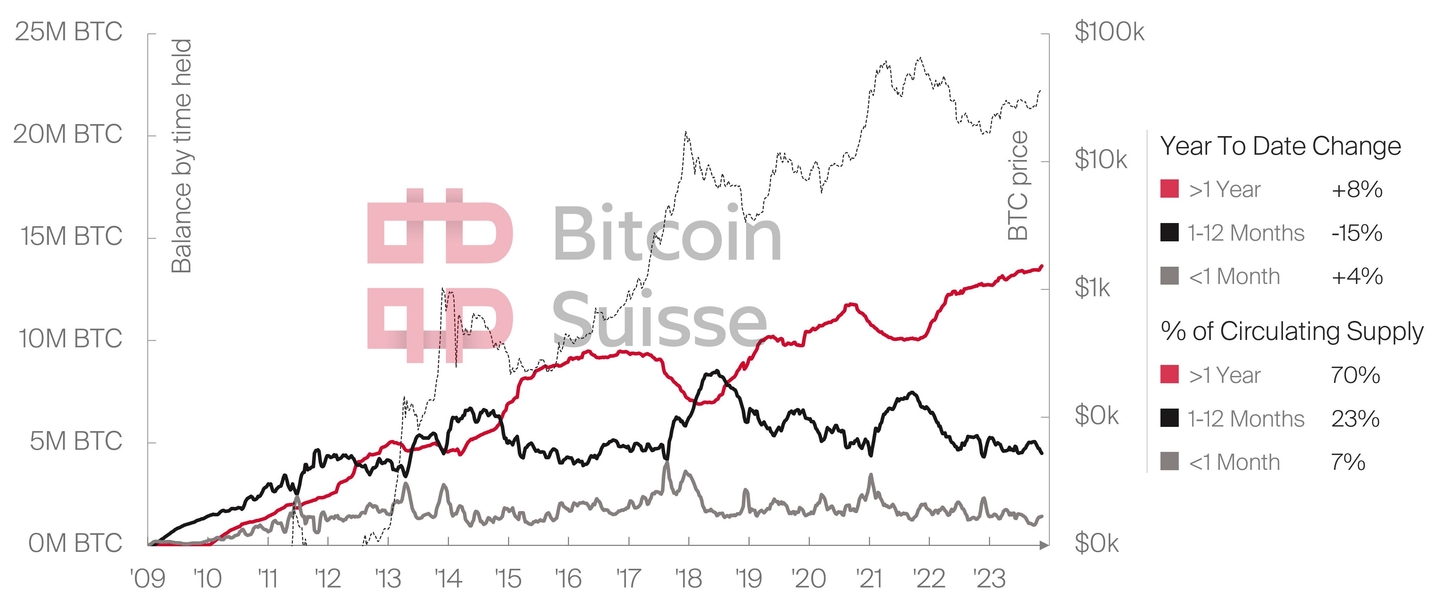

Die Angebotsdynamik deutet darauf hin, dass sich die Zahl der langfristigen Halter in einem anhaltenden Aufwärtstrend befindet, während die Zahl der kurzfristigen Besitzer sinkt und sich die Zahl der mittelfristigen Besitzer auf einem mehrjährigen Tiefstand befindet. Daraus lässt sich eine starke Überzeugung für eine langfristige Haltedauer ableiten, die reichlich Raum für Wertsteigerungen lässt, da eine längerfristige Haltedauer ein Indikator für Illiquidität ist. Auch die Börsenreserven sind seit mehreren Jahren rückläufig und erreichten vor kurzem ein Allzeittief von 2 Mio. BTC. Dies deutet darauf hin, dass BTC zu illiquideren und weniger spekulativen Orten abwandert, was das verfügbare Angebot auf einen historischen Tiefstand bringt - ein weiteres starkes Signal für eine erhöhte langfristige Positionierung und Akkumulation. Es ist zu beachten, dass dasjenige Angebot, das die Börsen verlässt, auch institutionellen und TradFi-Vehikeln wie der Verwahrung unterliegt.

Schlussfolgerung

Wenn man die obigen Ausführungen zusammenfasst, zeichnet sich eine Angebotskrise ab. Für eine ganze Reihe von Haltern ist BTC eine Einbahnstrasse, eine Anlage, die man kaufen und niemals verkaufen wird, gehalten von einer Gemeinschaft von Anhängern mit grosser Überzeugung. In der Zwischenzeit beginnen sich die regulatorischen Risiken zu verringern, wichtige Adoptionsströme materialisieren sich - was zu einer erhöhten Nachfrage in verschiedenen Bereichen führt, die dann wiederrum in das Halving und die historisch niedrige Angebotsdynamik hinein „stolpern“. Niemals zuvor in der Geschichte der digitalen Vermögenswerte hatten wir ein derartiges Lehrbuch-Setup für die Preisfindung.

Zusammenfassend gehen wir davon aus, dass die Liquidität auf der Jagd nach starken Narrativen ist, und das stärkste Narrativ ist das der digitalen Anlageklasse. Da es sich um eine sehr rhythmische und reflexartige Anlageklasse handelt, dürften wir den krönenden Höhepunkt von Katalysatoren erleben, die nun seit mehr als einem Jahrzehnt am Entstehen sind. Dies könnte zu einem endlosen Ansturm auf digitale Vermögenswerte mit sich ständig verstärkenden Rückkopplungsschleifen führen, während preisagnostische Ströme von Institutionen auf erhebliche Angebotsbeschränkungen stossen. Digitale Vermögenswerte sind reif für die Blütezeit. Unserer Ansicht nach ist der Supercycle näher denn je.

Verwandte Artikel

Bildung

BildungThe Open Network: Peer-to-Peer-Zahlungen für 950 Millionen Telegram-Nutzer

Telegram bringt verschiedene Anwendungen der Blockchain-Technologie für eine grosse Anzahl ihrer Nutzer und ermöglicht ihnen so unter anderem gebührenfreie Peer-to-Peer-Zahlungen, Mini-Apps, Games und Monetarisierung-Möglichkeiten für Entwickler und Content-Creator.

3 März 20256 Min Bildung

BildungEin Tag im Leben eines Kryptobetrügers

Im Rahmen der International Fraud Awareness Week werfen wir einen Blick in den Alltag eines Kryptobetrügers. Wir heben einige der gängigen Betrugstaktiken hervor, indem wir von den beiden Betrügern Jordan und Marco erzählen, die tagtäglich auf unterschiedliche Art und Weise versuchen, Menschen ihre Kryptowährungen zu stehlen.

21 Nov. 20247 Min Bildung

BildungSaisonalität, das Bitcoin-Halving, US-Amerikanische Wahlen & Leitzinssenkung der Fed

Sie kennen wahrscheinlich den berühmten Song der US-amerikanischen Rockband Green Day, «Wake Me Up When September Ends». In der Welt des Investierens, vor allem bei US-Aktien, hat der Ausdruck allerdings noch eine über den Songtitel hinausgehende Bedeutung. In den letzten Wochen wurde viel über die sogenannte Saisonalität von Aktien und Bitcoin gesprochen. Dies hat seine Gründe: Die Monate August und September sind für die US-Aktienmärkte und Bitcoin die Monate mit der historisch schlechtesten Preisentwicklung.

3 Okt. 20248 Min

Individuelle, persönliche Kundenbetreuung - Immer an Ihrer Seite

Unser Team aus ausgewiesenen Krypto-Experten steht Ihnen mit den passenden Tools, wertvollen Einblicken und erstklassiger, individueller Kundenbetreuung zur Seite.

Öffnungszeiten

24/7 online

Montag bis Freitag: 7Uhr bis 19Uhr

Anrufe aus der Schweiz (gebührenfrei)

Anrufe aus dem Ausland