Unsere Meinung

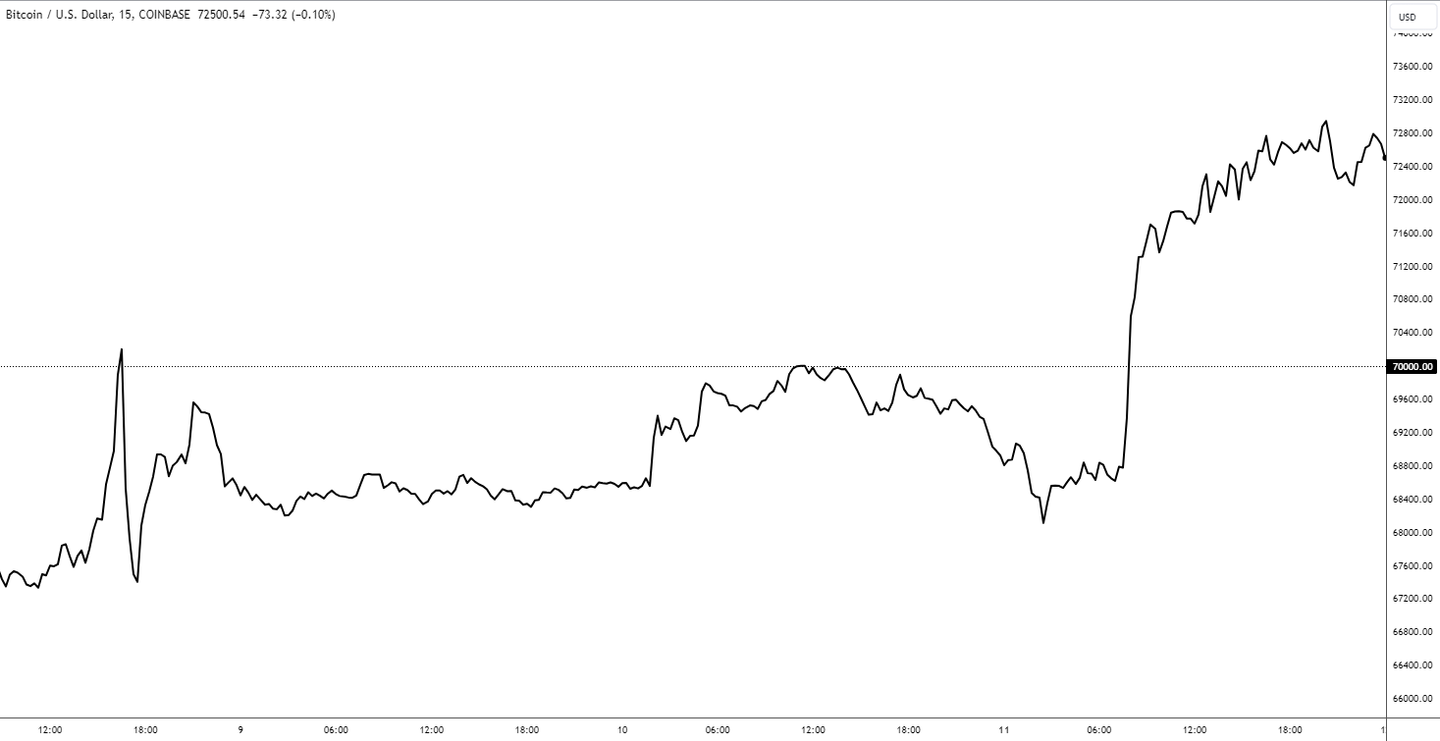

Eine weitere Woche mit hoher Volatilität geht zu Ende, in der einige der wichtigsten Kryptowährungen neue ATHs erreichten. Die täglichen Zuflüsse der ETFs dominieren das Kursgeschehen, das sowohl auf der positiven Seite (Zuflüsse) als auch auf der negativen Seite (Abflüsse) zu beobachten ist.

Während die Woche äußerst positiv begann, haben zum Zeitpunkt der Erstellung dieses Berichts am Freitagmorgen Nachrichten über größere Abflüsse aus dem Grayscale-ETF den Markt erheblich erschüttert, und bei allen wichtigen Kryptowährungen sind Korrekturen im hohen einstelligen oder sogar zweistelligen Bereich nach unten zu beobachten. Die Abflüsse aus Grayscale am Donnerstag beliefen sich auf fast $500 Mio., was etwa 6'850 BTC entspricht, die dann auf dem Spotmarkt verkauft wurden, was neben den negativen (kurzfristigen) Auswirkungen auf die ständig wachsende positive Stimmung auch die Preise nach unten drückte. Positiv zu vermerken ist, dass der Spot-ETF von VanEck in den letzten Tagen massive Zuflüsse verzeichnete, was eine direkte Folge der Entscheidung des Unternehmens ist, einen Gebührenverzicht bis März 2025 (oder bis zu $1,5 Mia. AuM) einzuführen.

Es scheint, dass makroökonomische Nachrichten, wie z.B. der in dieser Woche veröffentlichte Verbraucherpreisindex in den USA, bei dem die Inflationszahlen höher ausfielen als erwartet, in der aktuellen Stimmung (sowohl für Aktien als auch für Kryptowährungen) in den letzten Monaten weniger Einfluss auf Risikoanlagen hatten.

Dennoch dürfen die potenziellen Auswirkungen der Zinsentscheidungen, die in den kommenden Monaten anstehen, nicht unterschätzt werden. Aus heutiger Sicht wird eine Zinssenkung in den USA frühestens am 12. Juni erwartet, wobei die CME-Futures-Händler eine Wahrscheinlichkeit von etwa 55% angeben, die noch weiter sinken könnte, wenn die Inflationszahlen in den kommenden Wochen keine deutliche Abkühlung zeigen. Eine verzögerte Zinssenkung bedeutet, dass die Geldpolitik weiterhin restriktiv bleibt, und in der Regel sind in solchen Zeiten weniger neue Zuflüsse in Risikoanlagen zu verzeichnen.

Es ist zu erwarten, dass in den kommenden Wochen und Monaten die ETF-Zuflüsse weiterhin eine starke narrative Dominanz ausüben werden, wobei Mitte April auch das Bitcoin-Halving ins Spiel kommen wird.

Daher ist mit erhöhter Volatilität zu rechnen, mit einer allgemein positiven Stimmung, die von Leverage-Flushs begleitet sein kann (und wahrscheinlich auch sein wird), die durch scharfe Korrekturen ausgelöst werden.

Die nächste Woche

Mittwoch, 20 März, 2024

- U.S. - FOMC-Zinsentscheidung. Der derzeitige Konsens sieht keine Zinsänderung vor und sieht eine Beibehaltung des Zielbereichs von 525-550 Basispunkten vor.

Donnerstag, 21 März, 2024

- CH - SNB-Zinsentscheidung. Da sich die Schweizer Inflationszahlen im Februar deutlich abgekühlt haben (1,2% gegenüber erwarteten 1,8%), könnte es zu einer Zinssenkung kommen. Eine Zinssenkung um 25 Basispunkte könnte zur Diskussion stehen, wird aber nach Ansicht der HSBC-Analysten wahrscheinlich erst im Juni erfolgen.