Fünf Megatrends für 2021

05.02.2021 - 10 Minuten Lesedauer

- Die institutionelle Annahme von Kryptowährungen als Bestandteil eines Multi-Asset-Portfolios wird weiter zunehmen.

- Ethereum 2 dürfte der grösste Staking-Markt werden, mit Auswirkungen wie der Entwicklung eines ETH2 Futures und höheren Kreditzins-/Sollzinssätzen für ETH in DeFi.

- Der Stablecoin-Markt hat das Potenzial für ein viel stärkeres Wachstum, muss aber den neuen Branchenvorschriften entsprechen.

- Die ersten Parachain-Leihangebote auf Polkadot und Kusama werden die Aufmerksamkeit von Kryptoanleger auf sich ziehen und auf den DOT-Märkten eine interessante Dynamik auslösen.

- Neue dezentrale Finanzprotokolle werden das Potenzial der Kombinierbarkeit weiter verdeutlichen und – wenn sie erfolgreich sind – den Raum um eine Grössenordnung erweitern.

2020 hat die Kryptowelt grosse Fortschritte gemacht. Die Marktstruktur hat sich in Bezug auf Kapazität und Liquidität weiter verbessert. In der Blockchain-Technologie und der Kryptografie hat es bahnbrechende Neuerungen gegeben, zum Beispiel die Einführung von Ethereum 2 oder Polkadot. Öffentliche Blockchains haben in Form der dezentralisierten Finanzwirtschaft (DeFi) ihren ersten Produktmarkt gefunden.

In diesem Artikel wird ein Blick auf die wahrscheinlichen nächsten grossen Trends geworfen. Was wird die Kryptomärkte 2021 antreiben? Wie wird die Kryptolandschaft aussehen?

Trend 1: Adaption von Kryptowährungen durch Institutionen

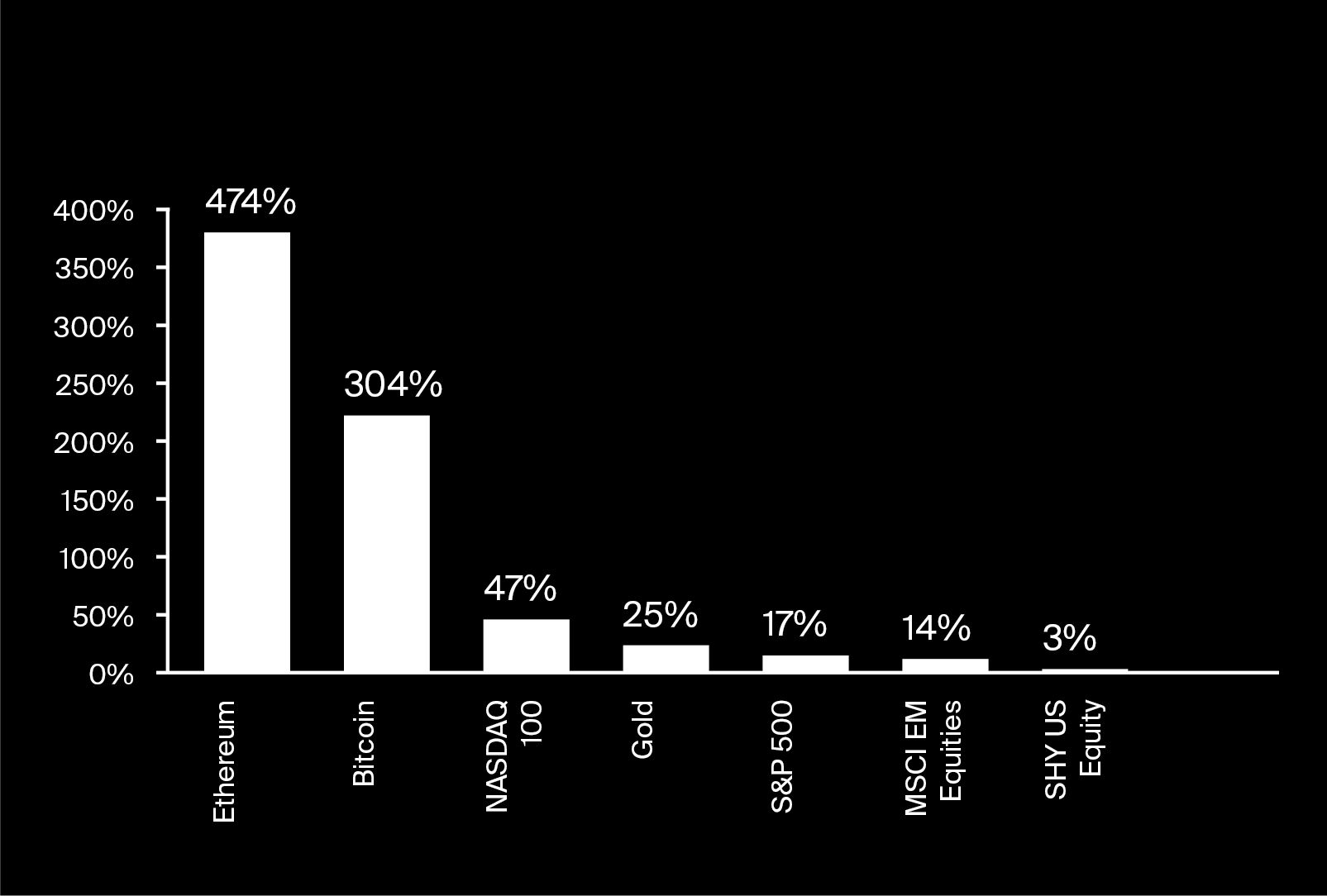

«Erst zögerlich, dann alle auf einmal» – besser lässt sich kaum der Sinneswandel in einem Satz zusammenfassen, mit dem viele prominente Anleger 2020 ihre Meinung zu Kryptowährungen änderten. Bitcoin ist zu einem Anlagewert geworden, und Kryptowährungen können als Anlageklasse nicht länger ignoriert werden, haben sie doch andere Anlageklassen mit einer deutlichen Marge überflügelt. Die Standardfrage von Portfoliomanagern scheint nicht mehr zu sein «Warum sollte ich in Bitcoin investieren?», sondern «Warum sollte ich nicht in Bitcoin investieren?».

Paul Tudor Jones war einer der ersten, der seine Investition öffentlich gemacht hat. Im Mai 2020 schrieb er darüber in seinem Anlegerschreiben. Er investierte einen niedrigen einstelligen Betrag in Bitcoin zur Inflationsabsicherung. Andere, wie Stanley Drucknmiller oder Rick Rieder von BlackRock, zogen später mit positiven Aussagen oder Allokationen in Bitcoin nach. Vieles spricht dafür, dass sich dieser Trend 2021 fortsetzen und sich noch mehr Investoren entscheiden werden, Bitcoin strategisch und taktisch einzusetzen.

[Bitcoin] hat [nach unserer internen Einschätzung] einen Wert von 66 % von Gold als Wertanlage, aber eine Marktkapitalisierung von 1/60 des herausragenden Werts von Gold. Hier läuft irgendetwas falsch, und ich denke, es ist der Bitcoin-Preis.

Paul Tudor Jones

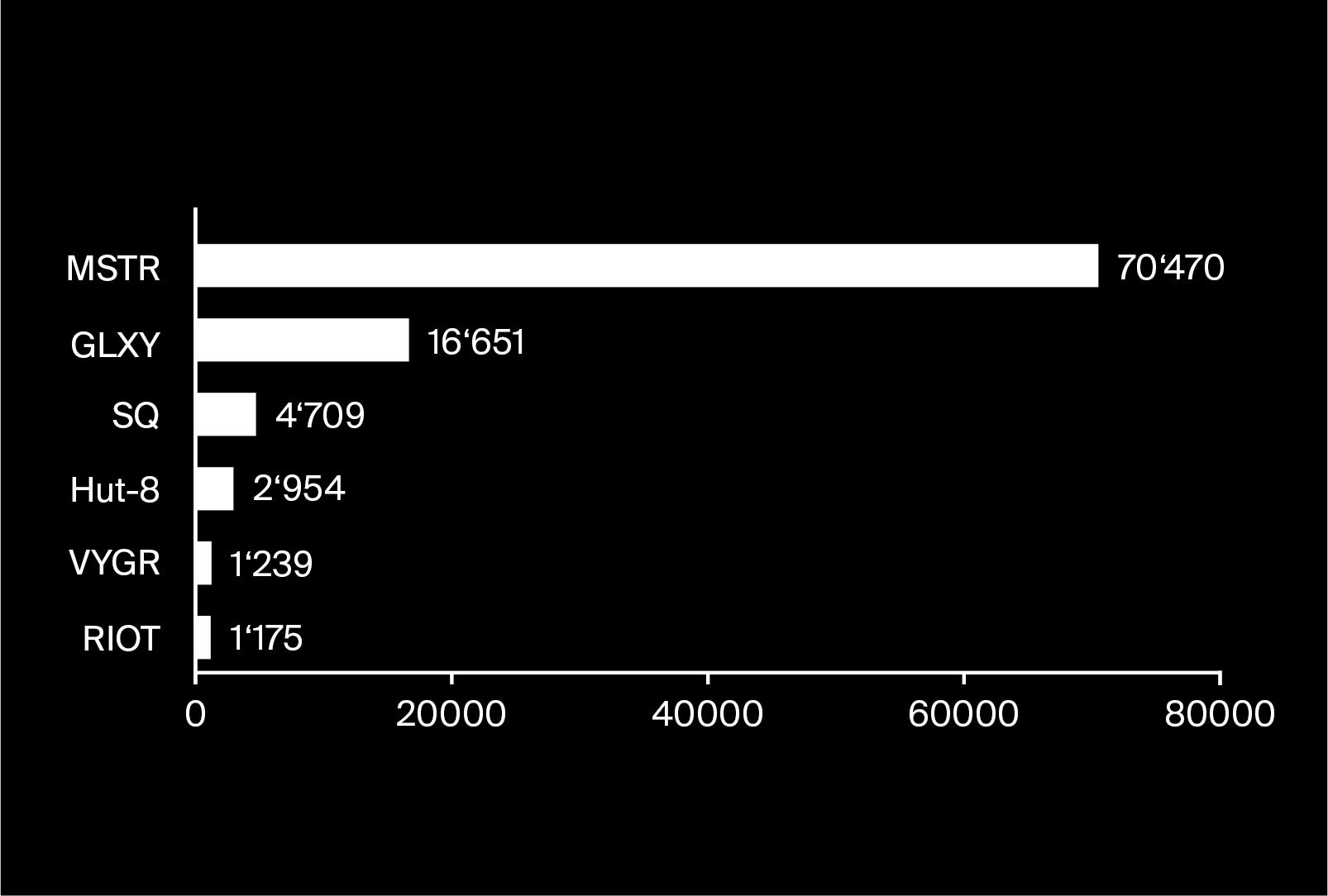

Darüber hinaus begannen einige Unternehmen, Bitcoin als Tresoreriereserve zu nutzen. Zum Zeitpunkt des Verfassens dieses Artikels werden circa 100.000 BTC (bzw. etwa 0,5 % des Angebots) von börsennotierten Unternehmen wie MicroStrategy (70.470 BTC), Galaxy Digital (16.651 BTC) oder Square (4.709 BTC) gehalten. Eine weitere enorme Menge an BTC wird vom Grayscale Bitcoin Trust gehalten, der inzwischen fast 600.000 BTC (oder etwa 2,7 % des Angebots) besitzt und 2020 schnelle Zuflüsse verzeichnet hat, wahrscheinlich nicht zuletzt aufgrund der Arbitrage zwischen Bitcoin-Spotmärkten und der GBTC-Prämie von bis zu 40 % seines Nettoinventarwerts.

Die Gründe für Investitionen in Bitcoin und andere Kryptowährungen sind unterschiedlich. Ein häufig genannter Grund ist das derzeitige und zukünftige makroökonomische Umfeld, in dem Kryptowährungen ideal platziert sind, wie esGiles Keating in seinem Artikel zum Thema «Makroökonomie in Zeiten der Covid-Pandemie und danach: der perfekte Sturm für Kryptowährungen» beschreibt. Bitcoin gilt auch als Alternative und Herausforderung zu Gold, und Kryptowährungen im Allgemeinen als Wette auf die zukünftige Bedeutung der Blockchain-Technologie in der Welt.

Bin ich der Ansicht, dass es an die Stelle von Gold treten wird? Ja, das bin ich, weil es viel praktischer zu handhaben ist als ein Goldbarren

Rick Rieder

Ausserdem wird das regulatorische Umfeld für Kryptowährungen klarer und bietet die notwendige Rechtssicherheit für Investitionen in diese Anlageklasse. Das Problem einer professionellen Aufbewahrung wurde weitgehend gelöst und ausgefeilte Techniken zur Handelsausführung machen noch grössere Anlagen möglich. Nach positiven Anmerkungen des CFTC-Vorsitzenden Heath Tarbert zu Ethereum wird auch CME im Februar ETH-Futures lancieren, wodurch der Marktzugang jenseits von Bitcoin weiter verbessert wird.

Vor kurzem kündigte S&P Dow Jones Indices ebenfalls an, Indizes für verschiedene Kryptowährungen zu schaffen. Dies könnte den Grundstein für einen lang erwarteten Bitcoin-ETF legen, dessen Anwendung von der US-Börsenaufsicht bislang immer abgelehnt wurde, hauptsächlich aufgrund von Bedenken hinsichtlich einer Preismanipulation. Eine vertrauenswürdige Preisquelle könnte diese Bedenken abschwächen.

Eine weitere Folge der Annahme von Bitcoin und anderen Kryptowährungen durch Institutionen ist, dass Korrelationen zu anderen Anlageklassen in Zukunft zunehmen könnten. Die Struktur der Inhaber von Kryptowährungen unterscheidet sich derzeit noch deutlich von der anderer Anlageklassen, was wahrscheinlich an der mangelnden Korrelation dieser Anlageklasse liegt. Da Kryptowährungen immer häufiger in Multi-Asset-Portfolios aufgenommen werden, könnte die Korrelation zu anderen Vermögenswerten in diesen Portfolios aufgrund von Neugewichtung und strengeren Risikomanagementüberlegungen zunehmen.

Trend 2: Ethereum 2 und Staking

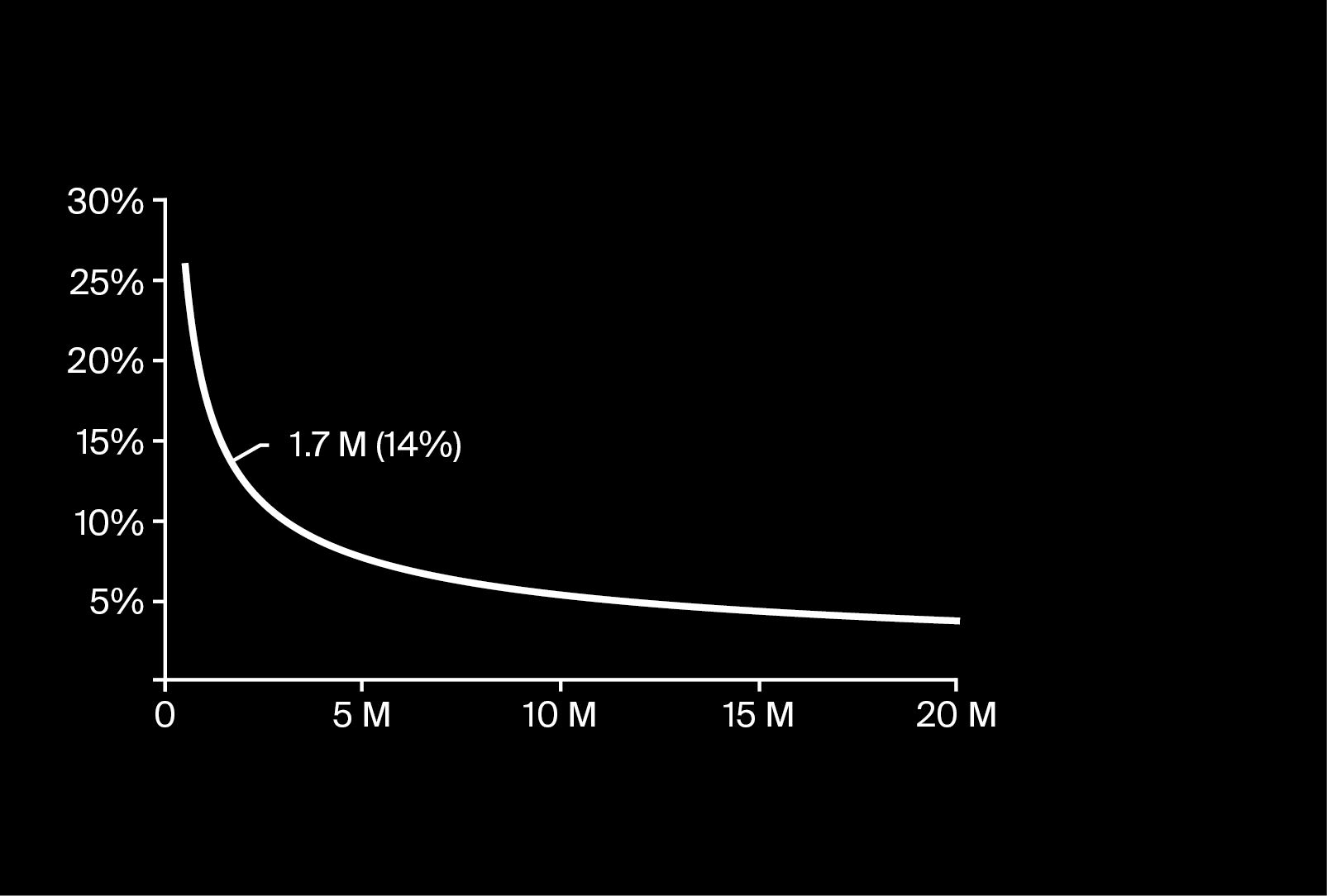

Die Beacon-Chain von Ethereum 2 wurde endlich am 1. Dezember gestartet und ist ein wegweisender Schritt in der Blockchain-Technologie. Es handelt sich hierbei um die erste Stufe (oder Phase 0) eines vollständigen Einsatzes von Ethereum 2, die die Möglichkeit bietet, ETH zu staken, um Auszahlungen zu erhalten. Diese hängen von der Gesamtmenge der gestakten ETH im Netz ab (die Formel finden Sie hier). Aktuell sind rund 1,7 Mio. ETH im Einlagenvertrag für die Beacon-Chain hinterlegt, was in etwa einer Auszahlung von 13,6 % entspricht. Die Auszahlung lautet auf ETH, sodass jede effektive Rendite in USD (oder EUR, CHF) stark vom ETHUSD-Kurs abhängig ist.

ETH wird im Staking-Bereich wahrscheinlich eine vorherrschende Rolle spielen – es wird mit Abstand die wertvollste Proof-of-Stake-Blockchain sein, und die Staking-Renditen werden im Vergleich zu anderen Staking-fähigen Währungen gut abschneiden.

Bis in späteren Phasen von Ethereum 2 Übertragungen der Kryptowährung auf die neue Blockchain möglich sind, ist das Staken von ETH jedoch ein Vertrauensbeweis in die Entwicklung von Ethereum und geht mit einer unbekannten Sperrfrist einher. Das Staken von Ethereum wird erst dann sein Gleichgewicht völlig erreicht haben und der Markt auf seine wirkliche Grösse gewachsen sein, wenn die Währung vollständig konvertierbar ist. Ob das 2021 der Fall sein wird oder nicht, kann noch nicht gesagt werden. Eine zusätzliche Folge langer ETH-Sperrfristen könnte eine erhöhte Volatilität auf allen ETH-Märkten sein, da stattdessen liquide ETH zum Staken eingesetzt würden.

In den frühen Staking-Phasen von Ethereum 2 könnte sich auch ein Markt für ETH2 Futures entwickeln. Anleger auf diesem Markt werden wahrscheinlich eine Liquiditätsprämie verlangen, und ETH2 Futures könnten aufgrund der Sperrfrist zu niedrigeren Preisen gehandelt werden als ETH. Darüber hinaus könnten sich sowohl zentrale als auch dezentrale Märkte für die Umwandlung gestakter ETH in liquide ETH entwickeln – in diesem Fall muss die Umwandlungsrate zwischen den beiden Varianten nicht zwingend bei 1: 1 verharren (diese Rate ist durch den Einlagenvertrag nur in eine Richtung von ETH zu ETH 2 garantiert), und wie stark die Entkopplung von Verhältnis 1: 1 eintritt, könnte ein Indikator für das wahrgenommene Kontrahentenrisiko (entweder eines Smart Contracts oder eines zentralen Servicedienstleisters) sein.

Da immer mehr ETH gestakt werden und die Zinsen sich zu stabilisieren beginnen, wird sich dies auch auf die Erträge von ETH in DeFi auswirken. Derzeit belaufen sich die Kredit- und Sollzinssätze für ETH auf ca. 0,1 % bzw. 2 % – im Laufe der Zeit dürften diese im Hinblick auf die Staking-Auszahlungen moderat ansteigen, genauer gesagt, sich in Richtung des erwarteten durchschnittlichen Staking-Auszahlungssatzes bis zur Übertragbarkeit abzüglich der Kosten für den Betrieb eines ETH2-Validators (unter der Annahme, dass sich das Tail-Risiko verringern wird) bewegen. Das Vorhandensein von mehr tokenisierten Bitcoins auf Ethereum (wie wBTC) könnte diesen Prozess beschleunigen, da Bitcoins als Sicherheit in DeFi-Darlehensprotokollen dienen können, um ETH zu leihen, zu staken und Auszahlungen zu erhalten. Ähnliche Mechanismen könnten für andere Proof-of-Stake-Chains in Frage kommen, wenn sie entweder ein eigenes DeFi-Ökosystem entwickeln oder eine Brücke zum auf Ethereum bestehenden System bilden.

Trend 3: Stablecoins

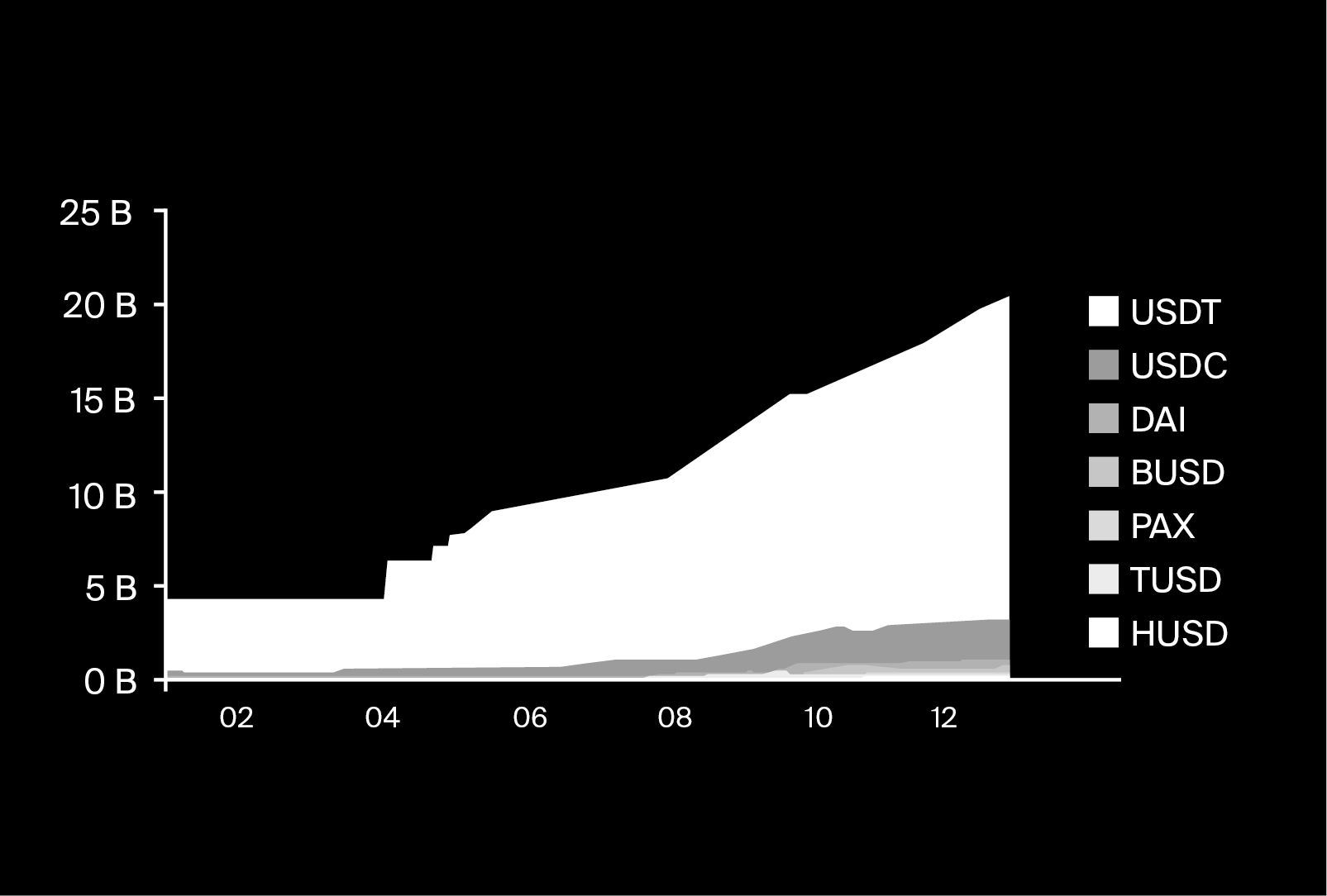

Stablecoins haben 2020 ein phänomenale Entwicklung hingelegt. Das Gesamtangebot an Stablecoins wuchs von ca. 5 Milliarden auf über 25 Milliarden. Stablecoins stellen eine wichtige Schnittstelle zwischen Fiatwährungen und Kryptowährungen dar.

Ein Grossteil des Angebots an Stablecoins liegt auf Ethereum. Ein Katalysator für diesen Anstieg war der DeFi-Hype im Sommer, wo es für die Bereitstellung von Stablecoin-Liquidität in USD für die Protokolle hohe Renditen (oft >100 % p. a.) gab. Dies führte zu einer hohen Nachfrage und einem Kapitalzufluss in diesen Bereich. An den USD gekoppelte Stablecoins sind nach wie vor aussergewöhnlich dominant. Stablecoins, die zum Beispiel an den EUR gekoppelt sind, haben eine vernachlässigbare Marktkapitalisierung. Dies kann sich in Zukunft ändern – im Prinzip könnten die in DeFi verfügbaren Bausteine angepasst werden, um einen effizienten Devisenhandel zu ermöglichen. Die Nachfrage könnte beispielsweise von Arbitrageuren kommen, die mit (recht liquiden) BTCEUR oder ETHEUR an zentralen Börsen hantieren oder – langfristig und abhängig von der Wettbewerbsfähigkeit der Wechselkurse – von kommerziell und spekulativ tätigen Devisenhändlern. Steigt die Nachfrage an, wird auch ein Angebot an Stablecoins ohne USD-Kopplung entstehen.

Für Stablecoins könnte es jedoch regulatorischen Gegenwind geben. Da Regierungen und Zentralbanken auf der ganzen Welt sich angesichts der durch die Pandemie offengelegten Ineffizienzen in der aktuellen Finanzinfrastruktur für die Einführung eigener digitaler Währungen (CBDC) rüsten, richten sich die Blicke der Aufsichtsbehörden vermehrt auf privat ausgegebene Stablecoins. China ist als erstes im Bereich CBDC tätig geworden und hat sich auf den Renminbi stützende Stablecoins bereitsverboten. Die EU hat eine Verordnungvorgeschlagen, die sich ebenfalls auf Stablecoins auswirkenwürde, und die USA erforschen auch digitale Währungen, ohne jedoch bislang eine klare Richtung für private Stablecoins vorzugeben. Wie gross der Rückschlag sein kann, zeigt das Beispiel Libra (jetzt Diem), das im ersten Halbjahr nächsten Jahres mit einer minimalen Version und einer einfachen an USD gekoppelten Stablecoin an den Start gehen wird. Im Laufe des nächsten Jahrzehnts könnten privat ausgegebene Stablecoins, die über Intermediäre in CBDCs konvertierbar sind, doch noch zur Schnittstelle zwischen CBDC-Ledgern und öffentlichen Blockchains werden.

Trend 4: Parachain-Leasing-Angebote auf Polkadot und Kusama

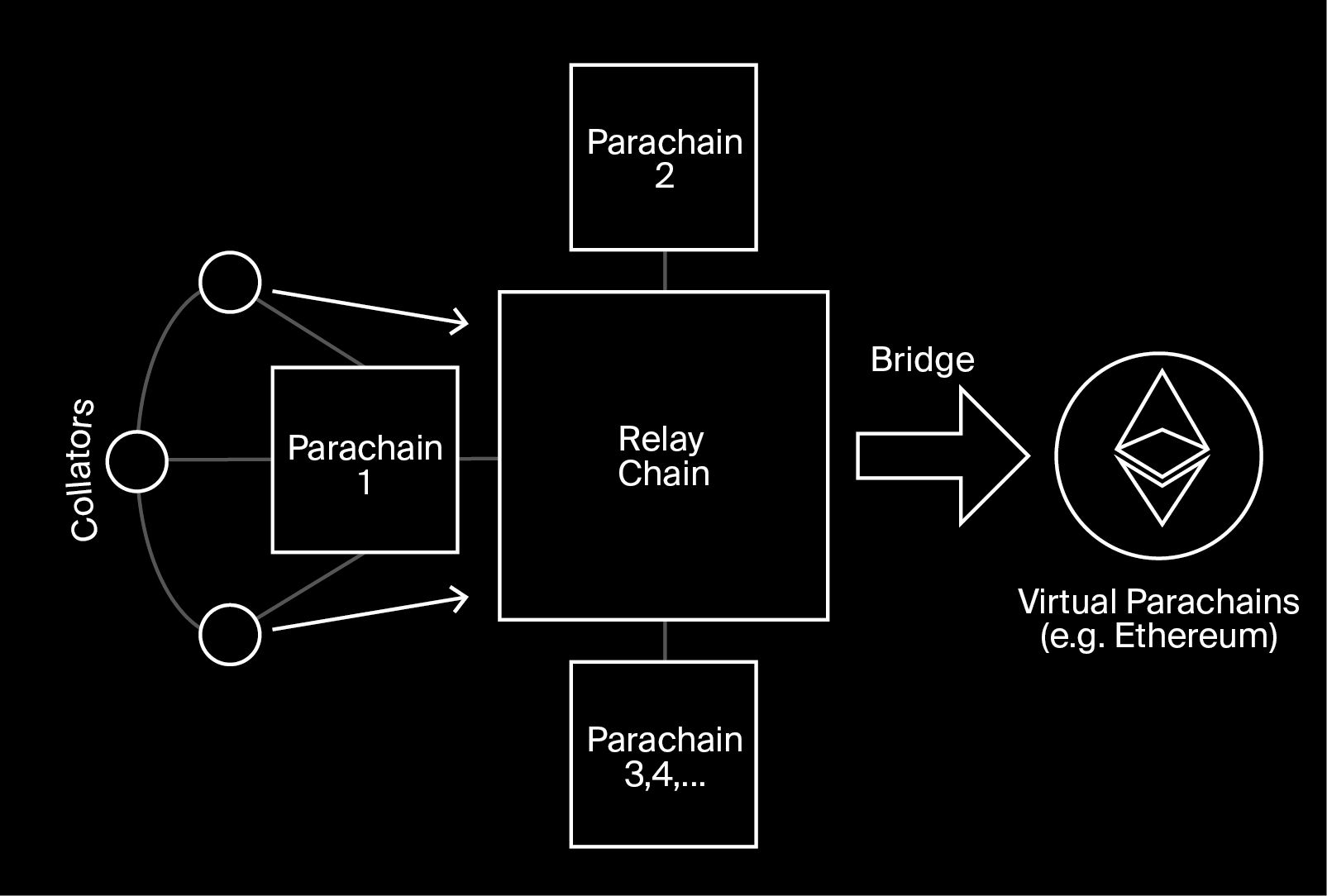

Polkadot lancierte im Mai 2020 sein lang erwartetes Mainnet und übergab kurz danach die Verwaltung des Protokolls an die Community. Polkadot dürfte ein wichtiger Akteur für die Interoperabilität der Blockchain werden. Dieses Thema wird in dem Artikel «Interoperability: Where are we now and what can we expect for 2021» (Interoperabilität: Wo wir stehen und was wir für 2021 erwarten können) von Fatemeh Shirazi in diesem Bericht näher beleuchtet.

Die Architektur von Polkadot Architektur (wie auch die seines «Kanarienvogelnetzwerks» Kusama) umfasst eine Relaiskette und Parachains. Parachains sind auf bestimmte Anwendungsfälle wie hohe Transaktionsdurchsätze oder umfangreiche Datenschutzgarantien angepasste Blockchains. Die Relaiskette ermöglicht eine Bündelung von Sicherheitsgarantien. Anstatt jede Parachain einzeln abzusichern, kann diese Aufgabe an die Relaiskette ausgelagert werden. Dadurch erhöht sich die Kapitaleffizienz und das insgesamt für die Sicherheit erforderliche Budget kann so wahrscheinlich gesenkt werden.

Projekte, die eine Parachain von Polkadot anstreben, müssen DOTs, Polkadots native Coin, 6 bis 24 Monate lang halten. Diese Sperrfrist steht in direkter Konkurrenz zum Staking von DOTs, das derzeit eine jährliche Rendite von rund 13,5 % (auf DOT lautend) bringt. Die wirtschaftlichen Gegebenheiten beim Staking in Polkadot sind jedoch so konzipiert, dass – sobald die Parachains wirksam werden – eine Staking-Rate von 50 % des gesamten Angebots an DOTs erstrebenswert ist, sodass bis zu 50 % der DOT für Parachains zur Verfügung stehen.

Parachain-Slots werden auf sogenannten Kerzenauktionen vergeben, auf denen Interessenten ein Angebote für den Slot abgeben können. Mittelfristig werden voraussichtlich bis zu 100 Slots verfügbar sein. Da Projekte, die eine Parachain anstreben, häufig nicht über die erforderlichen DOTs verfügen, kann versucht werden, diese über Crowdsourcing von anderen DOT-Inhabern im Rahmen eines Parachain-Leasing-Angebots (PLO) zu erlangen. Dafür sind Anreize erforderlich zum Beispiel in Form von Token, die entgangene Staking-Auszahlungen ausgleichen können.

PLOs werden 2021 wahrscheinlich viel Aufmerksamkeit erhalten, sowohl auf Polkadot als auch auf Kusama. Die Renditen, die Teilnehmer der ersten PLOs erzielen, könnten bei der Gestaltung wirtschaftlicher Anreize für spätere Angebote hilfreich sein und werden einen Hinweis darauf geben, wie sich die Renditen zur Höhe der Staking-Auszahlungen verhalten. Grundsätzlich sollte das Gleichgewicht nach der Spieltheorie für Renditen (in DOT) aufgrund der längeren Sperrfrist (mindestens 6 Monate bei PLOs, 28 Tage beim Staking), projektspezifischen Risiken bei der Ausführung und das Fehlen des Slashing-Risikos etwas über den Staking-Auszahlungen liegen.

Trend 5: Zunahme der denzentralisierten Finanzwirtschaft

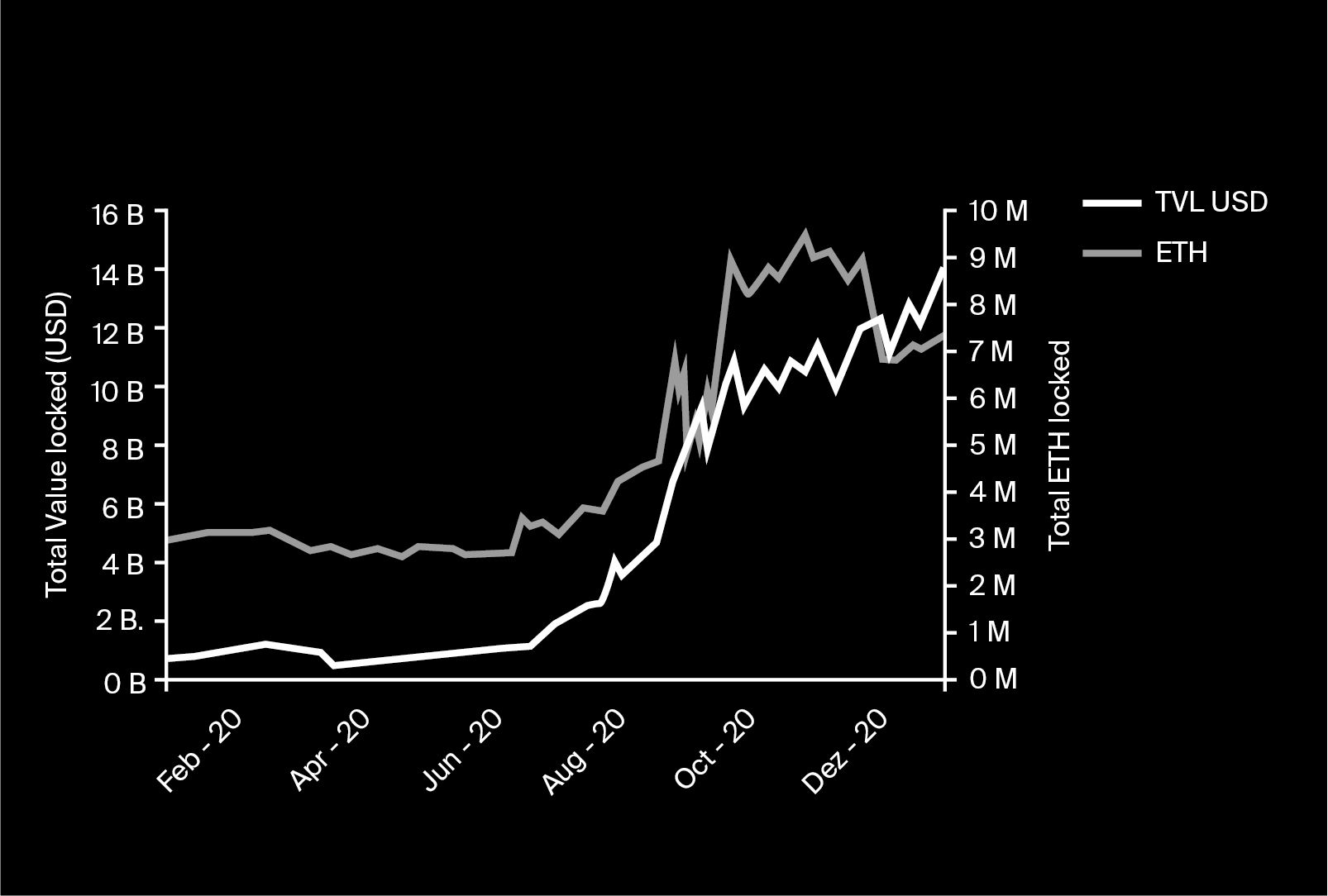

2020 war das Jahr der dezentralisierten Finanzwirtschaft (DeFi). Viele Projekte, die in den letzten drei Jahren leise aufgebaut wurden, erfreuten sich wachsender Beliebtheit, was am besten an dem rasant steigenden in den verschiedenen DeFi-Protokollen gebundenen Gesamtwert abzulesen ist.

Dieser Trend dürfte 2021 anhalten. Wie bereits bei Trend 2 erwähnt, stehen DeFi-Protokolle jedoch in Konkurrenz zum ETH Staking um liquide ETH. Die Ausdehnung des DeFi-Universums schreitet durch die Einführung neuer Projekte dennoch schnell voran und wird Liquidität anziehen, solange die Renditen hoch bleiben oder die Komponierbarkeit zwischen Protokollen neue Möglichkeiten eröffnet.

Ein Bereich, der bislang wenig erforscht zu sein scheint, sind DeFi-Derivate. Es gibt frühe Beispiele für Zinsswaps, die es ermöglichen, variable Zinssätze (die in DeFi der Standard sind) gegen feste Zinssätze zu handeln. Dies ist derzeit nur über zentrale Plattformen möglich, die sowohl unbefristete Swaps (mit variabler Finanzierungsquote) als auch Future-Kontrakte (mit fester Jahresprämie oder Rabatt bei Eröffnung einer Position) anbieten. Gleichermassen strebendiverse Protokolle danach, den On-Chain-Optionsmarkt zu erobern. Solche neuen Derivateplattformen dürften durch Governance-Token und Liquiditäts-Mining um Liquidität kämpfen.

Was DeFi jedoch wirklich von der herkömmlichen Finanzinfrastruktur unterscheidet, sind die Vorteile der sofortigen Komponierbarkeit neuer Projekte. In DeFi könnte ein strukturiertes Produkt nur ein «Zap» sein, der beispielsweise verschiedene Optionen und Futures in einer einzigen Transaktion über mehrere Protokolle gleichzeitig handelt. Es bildet sich eine mehrschichtige Infrastruktur mit Kreditplattformen (wie Maker, Compound oder Aave) und dezentralen Spot-Börsen (wie Uniswap) als Grundschicht, auf der andere ohne Genehmigungen auf innovative Weise aufbauen können.

Die Renditen von an USD gekoppelten Stablecoins in DeFi können als der Wert des Dollars im Krypto-Ökosystem (zuzüglich Smart Contract-Risiko, insbesondere bei neueren Projekten) betrachtet werden. Ähnliches hat es lange vor Beginn von DeFi gegeben, und zwar in Form zentraler Kreditmärkte in USD sowie als Futures Contango oder Backwardation, die eine Renditegenerierung aus dem Cash & Carry-Handel ermöglichen. Diese Renditen stiegen in der Vergangenheit und vielleicht natürlicherweise während einer Hausse an und fielen während einer Baisse. Da der Kapitalfluss zu Kryptowährungen jedoch langfristig noch einfacher wird, dürfte der Trend für diese Renditen nach unten zeigen und sich den herkömmlichen USD-Zinsen annähern.

Zu guter Letzt kann es aufgrund des begrenzten Transaktionsdurchsatzes in der Ethereumkette aufgrund hoher Gasgebühren und damit Transaktionskosten zu Einschränkungen bei der Nutzung von DeFi kommen. Eine Migration zu Layer-2-Lösungen könnte eintreten – Synthetix ist hierfür ein frühes Beispiel, das in Zukunft die Layer-2-Lösung Optimism nutzen wird. Da eine teilweise Migration einiger Protokolle zu einer Fragmentierung des Systems führen und die Komponierbarkeit verringern könnte, dauert diese Migration wahrscheinlich länger als erwartet, da sich Layer-2-Lösungen als stabil und sicher erweisen. Nach einer Weile dürfte es aber schnell gehen, wenn der Start erst einmal erfolgt ist.

Fazit

Das Jahr 2021 wird in jeder Hinsicht spannend werden – von einer breiteren Anerkennung von Kryptowährungen als Anlageklasse bis hin zu erheblichen Fortschritten in der Blockchain-Technologie. Neue Komponenten des Ökosystems wie Ethereum 2 und Staking oder Parachain-Leasing-Angebote in Polkadot werden es ermöglichen, die dahinterstehende Spieltheorie in Echtzeit auf den Märkten zu beobachten. Das «Krypto-Experiment» reift langsam und verwandelt sich in ein leistungsfähiges Ökosystem, das neuen Ansichten zum Durchbruch verhelfen kann, was als Wertanlage angesehen wird, wie die Finanzstruktur aufgebaut ist und wie effizient und elegant Geschäftsprozesse im digitalen Zeitalter sein können.