Die Nutzung von Blockchain zur Dezentralisierung der Finanzwirtschaft

08.10.2019

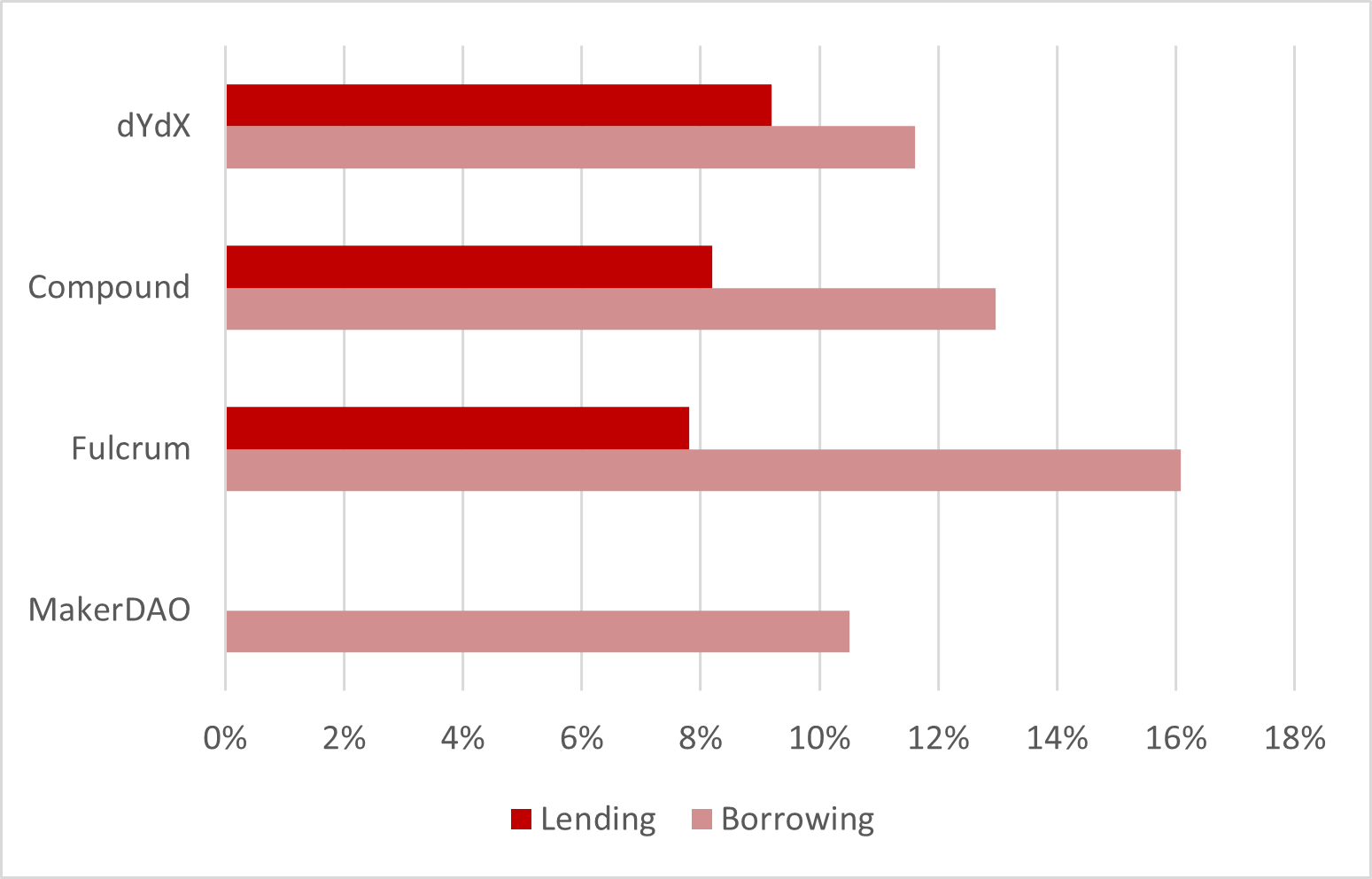

Dezentrale Finanzdienstleistungen, kurz DeFi, umfassen Dienstleistungen, die auch aus der traditionellen Finanzwirtschaft bekannt sind wie etwa Handelsaktiva sowie Anleihen und Darlehen. Die Dienste sind jedoch nicht vertrauensbasiert und werden auf einer öffentlichen Blockchain implementiert – somit kann sie jeder zu unerheblichen Kosten nutzen. Die meisten dezentralen Finanzdienstleistungen von heute sind auf Ethereum implementiert. DeFi können als Ethereums nächste “Killer-(D)App” betrachtet werden, nachdem die Blockchain 2017 als dezentrale Fundraising-Plattform mit Initial Coin Offerings (ICOs) grosses Interesse geweckt hat. Der grösste Anwendungsfall von DeFi sind derzeit dezentrale Anleihen und Darlehen. Der grösste Akteur am Markt ist MakerDAO. Zum Zeitpunkt des Abfassens dieses Newsletters macht MakerDAO rund 50% (270 Mio. USD) des gesamten USD-Werts aller DeFi-Anwendungen aus, und über 1,5 Mio. Ether.

MakerDAO ermöglicht den Nutzern die Eröffnung von Collateralised Debt Positions (CDPs). Die vollständig dezentrale Stablecoin Dai mit Dollarbindung kann mit Ether als Sicherheit geborgt werden. MakerDAO-Darlehen sind überbesichert: Die Mindestbesicherungsquote beträgt 150%. Ein Unterschreiten dieser Quote führt zur Auflösung der CDP, und dem Darlehensempfänger wird eine Liquidationsstrafe von 13% auf die Einlage auferlegt. Ein häufiges Argument gegen dezentrale Darlehensmärkte ist die ineffiziente Kapitalanforderung hoher Sicherheiten. Dies liegt daran, dass Ethereum-Konten mit Pseudonymen keinen eigenen Ruf haben. Bisher wurde noch kein dezentrales Bonitätssystem geschaffen, das ETH-Adressen prüft, die an DeFi-Contracts beteiligt sind, und das anhand der Transaktionshistorie einen Score vergibt.

Die Gebühren für die Kreditaufnahme, aufgrund ihrer Rolle bei der Angebots- und Nachfragesteuerung von Dai Stabilitätsgebühren genannt, wurden kürzlich von MKR-Inhabern auf 10,5% gesenkt. MakerDAO erlaubt derzeit die Aufnahme von Dai nur durch Hinterlegung von ETH, obwohl Multi-Collateral Dai in der Roadmap erwähnt sind. Andere DeFi-Plattformen wie Compound bieten wettbewerbsfähige Kurse für Darlehen und Anleihen von Kryptoassets. Da sich die Zinssätze für Bankeinlagen weltweit auf einem Rekordtief befinden, sind die von den DeFi-Protokollen gebotenen Zinssätze attraktiv. Gemäss der Markteffizienzhypothese müssen Anleger zusätzliche Risiken eingehen, wenn sie Gelder auf DeFi-Plattformen ausleihen. Diese Risiken hängen beispielsweise mit der Sicherheitslücke der Smart Contracts zusammen, die das Rückgrat der Systeme bilden. Je nach Dezentralisierungsgrad kann auch ein gewisses Kontrahentenrisiko wie etwa durch Preisinformationen aus zentralen Oracles bestehen. Daher ist es notwendig, die Plattform und ihre Sicherheitsaudits sorgfältig zu prüfen, bevor grosse Geldbeträge vergeben oder ausgeliehen werden.

Die acht wichtigsten Geschäftsmodelle mit Dezentralen Finanzdienstleistungen (DeFi)

Die DeFi-Landschaft entwickelt sich ständig weiter. DeFi machen derzeit rund 3,4% der gesamten Marktkapitalisierung von Ethereum von ca. 18,6 Mrd. USD aus. Trotz dieses relativ geringen Anteils gibt es eine blühende Landschaft innovativer Geschäftsmodelle, die von Unternehmern auf den Markt geworfen werden. Hier sind die acht wichtigsten DeFi-Geschäftsmodelle, die derzeit Fahrt aufnehmen:

1.) Dezentrale Leverage- und Kreditmärkte – 408 Millionen USD

MakerDAO, Compound, dYdX und Fulcrum sind Beispiele für dezentrale Kreditmärkte. Aufgrund ihrer zunehmenden Bedeutung wurden auch Drittanbieter-Benutzeroberflächen eingerichtet, die die Interaktion mit diesen Protokollen vereinfachen. Die Protokollbrücke der InstaDApp ermöglicht beispielsweise die Übertragung von Assets, die in einer DeFi-Plattform gesperrt sind, auf eine andere Plattform und bietet somit die Möglichkeit, die besten Zinssätze auf den Anleihen- und Darlehensmärkten zu nutzen. Mit der zunehmenden Grösse der MakerDAO-CDPs wurden Instrumente zur Verbesserung des Kreditmanagements entwickelt. DeFi Saver ermöglicht es Nutzern beispielsweise, ihre CDPs einfach zu überwachen und Massnahmen wie die Aufnahme zusätzlicher Dai oder die Rückzahlung eines Teils der Verbindlichkeiten zu treffen, um das Besicherungsverhältnis zu verbessern. Eine Beta-Version eines automatisierten CDP-Savers, der Liquidationen verhindert, wurde ebenfalls herausgegeben und während des starken Krypto-Kurseinbruchs vor zwei Wochen zum ersten Mal in der Realität getestet.

2.) Dezentrale Exchanges (DEX) – 28 Millionen USD

0x, Bancor, Kyber, AirSwap und Uniswap sind Beispiele für dezentrale Exchanges. Aufgrund des aktuellen Stands der Blockchain-Technologie gibt es bei DeFi-Anwendungen Grenzen in puncto Geschwindigkeit und Transaktionsdurchsatz. Die dezentrale Exchange 0x wird 2019 voraussichtlich ein Gesamthandelsvolumen von etwa 200 Mio. USD aufweisen und damit langfristig mit Coinbase gleichziehen.

3.) Dezentrale OTC-Märkte – 2 Millionen USD

Die dezentrale P2P-Over-the-Counter-Software Bisq verzeichnete einen grossen Nutzeranstieg, nachdem Localbitcoins.com den P2P-Cash-Handel eingestellt hatte. Localbitcoins führt täglich zwischen 40’000 und 50’000 Transaktionen mit monatlich etwa einer halben Million Nutzern durch. Durch die Sistierung der In-Person-Cash-Trades strömten monatlich rund 12’000 Transaktionen zu anderen P2P-Diensten. Localbitcoins gibt offiziell an, es hätte die Bargeschäfte eingestellt, weil sie einen derart geringen Teil ihres Geschäfts ausmachten. Es gibt jedoch auch Berichte, wonach Localbitcoins in verschiedenen Ländern unter dem Druck von Regulierungsbehörden stand, da es Marktteilnehmern ermöglichte, zusammen Bitcoins zu handeln, ohne dass die Vorschriften zur Kundenidentifikation und zur Geldwäschebekämpfung eingehalten werden.

4.) Dezentraler Prognosemarkt – 509’000 USD

Augur ist ein dezentraler Prognosemarkt, der es Investoren erlaubt, auf einen bestimmten Ausgang von Ereignissen zu setzen. Wie in Episode 8 von Bitcoin Suisse Decrypt erwähnt, ist Augur eine Sammlung ethereumbasierter Smart Contracts, die es jeder und jedem ermöglichen, einen Prognosemarkt für beliebige Assets zu schaffen.

5.) Dezentrale Autonome Organisationen (DAOs) – 788 Millionen USD

Dezentrale Autonome Organisationen wie das Dash Masternode Network mit einem Staking im Wert von 342 Mio. USD und die Moloch DAO mit 1 Mio. USD ermöglichen es Nutzern, Entscheidungen über die Zukunft des Netzwerks zu treffen, indem sie durch Kapitaleinlage ein Stimmrecht erwerben. Bei MakerDAO haben die Inhaber von MKR-Token das Recht, über Entscheidungen zur Netzwerk-Governance abzustimmen, wie z. B. über die Änderung der Stabilitätsgebühr.

6.) Dezentrale Treuhandkonten

Arwen ermöglicht es Kryptowährungsanlegern, an zentralen Börsen zu handeln, ohne dass sie ihre Coins an das Hot Wallet einer zentralen Exchange senden müssen. Stattdessen zahlen Anleger ihre Coins auf ein blockchainbasiertes Treuhandkonto ein, das an das Orderbuch einer Exchange gekoppelt ist.

7.) Dezentrales Asset Management – 127’000 USD

Durch Open-Source-Software wie das Melonport Protocol können Vermögensverwalter Fonds im Namen anderer Anleger verwalten. Die Anleger müssen ihre ETH dafür in einem Treuhandkonto hinterlegen. Der Investment Manager kann dann entscheiden, welche ERC-20-Token gekauft und verkauft werden sollen. Der Anleger behält jedoch die Kontrolle über seine privaten Schlüssel und muss die privaten Schlüssel nicht an den Investment Manager weitergeben.

8.) Dezentrale Zahlungen – 90 Millionen USD

Dai von MakerDAO passen sowohl in die Kategorie der Darlehen als auch in diejenige von Stablecoins. Berücksichtigt man die Marktkapitalisierung von Dai, verwaltet diese DeFi DApp Assets im Wert von ca. 82 Mio. USD. Eine häufig vergessene DeFi-Zahlungs-DApp ist das Lightning Network von Bitcoin, das Bitcoin im Wert von ca. 6,5 Mio. US-Dollar verwaltet. Ein weiterer Zahlungs-Token ist WBTC, was für wrapped BTC steht. Es handelt sich dabei um einen ERC-20-Token, der 1:1 mit Bitcoin besichert ist und einen Gesamtwert von ca. 4,6 Mio. USD hat.

Kreditnehmer können künftig zwischen Kreditaufnahmen von traditionellen Finanzintermediären wie Banken oder von dezentralen Darlehensprotokollen wie MakerDAO oder Compound wählen. Einerseits werden dezentrale Finanzierungsdarlehen zu nichtdiskriminierenden Bedingungen vergeben, was bedeutet, dass jedem Kreditnehmer unabhängig von seinen Merkmalen dieselben Zinssätze zur Verfügung stehen. Andererseits sind DeFi-Darlehen kapitalineffizient und aufwendiger zurückzuzahlen als Fiatdarlehen, da Kryptowährungen in der Regel niedrigere Inflationsraten haben als Fiatwährungen. Da Kryptowährungskredite zum Kauf von Gütern und Dienstleistungen in der Realwirtschaft meist noch in Fiatgeld umgewandelt werden müssen, ist davon auszugehen, dass DeFi in absehbarer Zukunft von Kryptohändlern vor allem zur Spekulation genutzt werden. Wie jedoch die verschiedenen Bereiche deutlich machen, in denen sich das DeFi-Ökosystem bereits entwickelt, geht das Potenzial dezentraler Finanzdienstleistungen weit darüber hinaus.

“DeFi ermöglichen eine Art von Finanz- und Kreditwirtschaft, die stärker dem Modell der Österreichischen Schule entspricht.” – Jake Brukhman