Die Entwicklung des Open-Finance-Ökosystems

10.11.2020

4 August 2020

Decentralized Finance (DeFi) ist weiter auf dem Vormarsch, und der Gesamtwert aller DeFi-Protokolle hat mittlerweile USD 3 Mrd. erreicht. Der Erfolg des Token COMP von Compound bei den Nutzern hat auch andere Protokolle dazu verleitet, eigene Token auszustellen. Zu den kürzlich eingeführten Coins gehören beispielsweise YFI, der Token von yearn.finance (ein DeFi-Gateway und Liquiditätsaggregator), sowie MTA, der Governance-Token des Protokolls mStable (mit dem versucht wird, das Ökosystem und die Renditen «gleichgeschalteter» Vermögenswerte wie DAI, USDC und TUSD, die alle an den US-Dollar gekoppelt sind, zu entzerren).

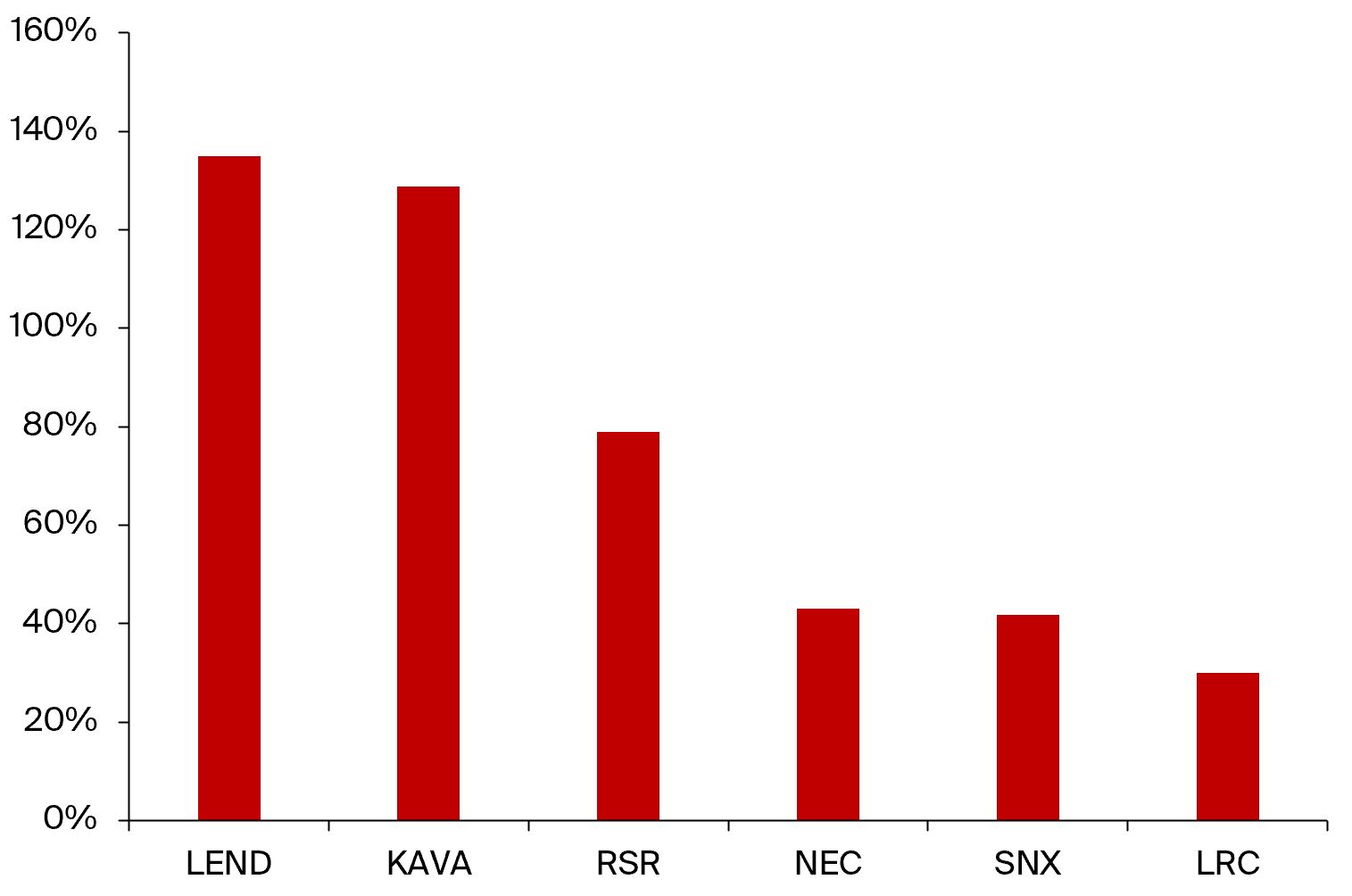

14-Tages-Erträge von Top-Performance-Coins aus DeFi-nahen Bereichen. Der Token LEND von Aave belegt mit einer Rendite von 135% den ersten Platz.

Der in DeFi gebundene Gesamtwert steigt aufgrund der hohen annualisierten Erträge, die mit den verschiedenen Protokollen erzielt werden können, stetig an. In einigen Fällen liegen diese annualisierten Erträge von an den USD gekoppelten Stablecoins zwischen 10% und >100%. Dies hat eine neue Gruppe von Krypto-Nutzern auf den Plan gerufen, die sich selbst als «Yield Farmers» bezeichnen, wie in einer früheren Episode detaillierter beschrieben wurde. Gestützt werden die Renditen sowohl durch die hohe Nachfrage nach Stablecoins als auch durch Händler, die den Preis von Governance-Token (wie COMP), die letztendlich für die Realisierung der Renditen entscheidend sind, in die Höhe treiben.

Erhöhte Protokollsicherheit

While such high yields on USD-pegged stablecoins may persist for some time, they are certainly surprising given that the USD interest rates outside of the crypto space are at record lows of about 0%. Part of the higher yields can be ascribed to the smart contract risk that is inherent to achieving the yields through DeFi protocols. However, given that any large DeFi protocol presents honeypots for hackers to the tune of hundreds of millions of dollars’ worth of collateral, the security of these protocols becomes a function of time. The longer they exist and are out in the wild for anyone to access and review or exploit, the more unlikely it becomes that they have critical vulnerabilities that would put funds at risk. This is one of the powers of open, permissionless technologies. Thus, on a multi-year horizon, the amount of yield that can be explained by smart contract risk will diminish.

Das Trilemma des Wechselkursregims

Zudem dürften sich die USD-Renditen der DeFi und die USD-Renditen an den traditionellen Finanzmärkten aufgrund des Wechselkursregime-Trilemmas langfristig annähern. Dieses makroökonomische Konzept besagt, dass es unmöglich ist, alle der folgenden drei Ziele gleichzeitig zu erreichen:

- Feste Wechselkurse (wie etwa die Anbindung an den USD)

- Freier Kapitalverkehr

- Eine autonome Geldpolitik

Das spektakulärste Beispiel für die Probleme, die sich in der Praxis daraus ergeben können, ist der Fall des britischen Pfunds, das 1992 durch Spekulanten unter Druck geriet, was schliesslich zu einer Aufhebung der Anbindung an die D-Mark und zur Abwertung des GBP sowie nach dem sogenannten «Schwarzen Mittwoch» zum Ausstieg des Vereinigten Königreichs aus dem europäischen Wechselkursmechanismus führte.

In der DeFi ist der Kurs von Stablecoins per definitionem an eine andere Währung oder an einen anderen Vermögenswert gebunden. In der Blockchain-Welt ist der freie Kapitalverkehr aufgrund seiner Genehmigungsfreiheit ebenfalls eine Selbstverständlichkeit, und die Einführung staatlicher Währungen in den Krypto-Bereich durch Fiat-On-Ramps wird immer effizienter.

Daher kann die Geldpolitik von Stablecoins wie DAI nicht unabhängig sein (was sie auch nicht anstrebt – die Governance von Maker ist lediglich darauf ausgerichtet, den richtigen Kurs aus dem Markt abzulesen). In der DeFi werden Abweichungen des Zinssatzes für (synthetische) USD von Händlern und Stablecoin-Nutzern finanziert, die bereit sind, eine Prämie für den Zugang zu USD-gebundenen Token zu zahlen. Dieses Ungleichgewicht eröffnet Arbitragemöglichkeiten, die genutzt werden, sobald ausreichend Liquidität auf den Kryptomärkten verfügbar ist, und dies wird zu einem Rückgang der Renditen führen.

Kreditdelegation

Eine weitere DeFi-Innovation, die grosses Interesse hervorgerufen hat, ist die Einführung der Kreditdelegation durch Aave. Durch die Kreditdelegation werden im Wesentlichen unterbesicherte Kredite ermöglicht: Person A hinterlegt Vermögenswerte im DeFi-Protokoll und schliesst eine Vereinbarung mit Person B, die es ihr wiederum ermöglicht, ein Darlehen gegen die Sicherheiten von Person A aufzunehmen. Die Vereinbarung erfolgt in diesem Fall automatisiert durch OpenLaw, das rechtliche Verträge durch Smart Contracts in die Blockchain integriert.

Derartige Kredite sind seit langem der «heilige Gral» der DeFi, da sie Abhilfe für die derzeitigen Beschränkungen bezüglich Kapitalineffizienz schaffen, die sich aus der Notwendigkeit der Kredit-Überbesicherung ergibt. Eine typische Besicherungsquote in der heutigen DeFi-Landschaft ist diejenige von MakerDAO Vaults, die eine Mindestbesicherung von 150% verlangen. Das heisst, dass für ETH im Wert von USD 300 nur DAI im Wert von USD 200 generiert werden können.

Durch die Kreditdelegation entfällt die Notwendigkeit von Sicherheiten jedoch nicht, sie verlagert nur die Art der Sicherheiten von einem materiellen Vermögenswert (Geld in Form von Kryptowährungen) zu einem immateriellen Vermögenswert, nämlich dem Ruf des Kreditnehmers. Die ersten Vereinbarungen werden voraussichtlich zwischen wohlhabenden Kryptoinhabern und vertrauenswürdigen Gegenparteien mit hohem Liquiditätsbedarf wie etwa Market Makern geschlossen werden.

Die Kosten für das Aufbauen dieses Rufs oder die (Opportunitäts-)Kosten, die mit dem Verlust des Rufs verbunden sind, müssen mindestens so hoch sein wie der potenzielle Gewinn, der sich aus der Nutzung eines solch unterbesicherten Darlehens ergibt, wodurch letztlich der Betrag begrenzt wird, der ausgeliehen werden kann.

Dezentrale Identitäten

Damit verbunden ist das Thema der dezentrale Identitäten. Ein dezentraler Markt für unterbesicherte Kredite benötigt identifizierbare Kreditnehmer, die für die von ihnen aufgenommenen Kredite zur Rechenschaft gezogen werden können. Daher können Initiativen, die reale Identitäten (Einzelpersonen oder Unternehmen) mit On-Chain-Adressen verknüpfen, zu einem wichtigen Bestandteil künftiger On-Chain-Kreditmärkte werden.

Diese Initiativen können zwei Formen annehmen: Erstens durch einen vertrauenswürdigen Dritten, der aktuell gültige Ausweisdokumente wie Reisepässe und staatlich ausgestellte Ausweise überprüft. Dies würde das alte System einfach auf die Blockchain portieren, jedoch erneut eine zentrale Schwachstelle einführen (die Drittpartie des Ausweisprüfers).

Die zweite, progressivere Form ergibt sich durch «Social Graphs» (wie sie beispielsweise von BrightID entwickelt werden), was bedeutet, dass ein Netzwerk sozialer Verbindungen aufgebaut wird und Menschen innerhalb einer kleinen Gruppe füreinander bürgen können. Eine stärkere Vernetzung mit anderen Gruppen stärkt die Legitimität der Gruppe, denn je dichter das Netzwerk ist, desto schwieriger wird es, es zu manipulieren.

Ein vertrauenswürdiges, dezentrales Identitätssystem würde eine Vielzahl neuer Anwendungsfälle möglich machen. Einer davon wären dezentrale Bonitäten zur Bestimmung der Höhe eines unterbesicherten Kredits, den eine On-Chain-Identität aufnehmen kann. Ein weiterer Anwendungsfall für verifizierbare eindeutige Identitäten sind natürlich Abstimmungen, bei denen es eminent wichtig ist, dass Sybil-Attacken (eine Person erzeugt mehrere Identitäten) verhindert werden.

Da eine Kontrolle digitaler Identitäten, die stark mit den jeweiligen realen Identitäten verknüpft sind, wahrscheinlich viel Macht bedeuten würde, wird der Schutz des Zugangs zu digitalen Identitäten höchste Priorität haben. Ähnlich wie bei der Verwaltung eines privaten Schlüssels, der grosse Mengen an Kryptowährungen enthält, wäre der Verlust des Zugangs zur digitalen Identität für den Einzelnen eine Katastrophe. Auch hier können Social Graphs durch Social-Recovery-Mechanismen, wie sie in Krypto-Wallets wie Argent oder Tatoshi umgesetzt werden, Abhilfe schaffen. Verliert ein Benutzer den Zugang zum Wallet oder zur digitalen Identität, können Freunde und Familie diese wiederherstellen, ohne dass diese selbst auf das Wallet zugreifen können.

Fazit Es liegen immer mehr Puzzleteile auf dem Tisch, die schliesslich zum Aufbau einer dezentralen Wirtschaft führen könnten. Die Vision dahinter besteht darin, dass die Menschen in die Lage versetzt werden, die Kontrolle über ihre Finanzen, ihre Identität, ihre sozialen Netzwerke und ihren Zugang zu unterstützenden Protokollen selbstständig zu übernehmen. Die jüngsten Twitter-Hacks haben zudem die Gefahr von Identitätsdiebstahl und die Notwendigkeit einer Dezentralisierung verdeutlicht, mit der zentrale Schwachstellen vermieden werden können.

Blockchains können dabei als Quelle unumstösslicher Wahrheit dienen. Gleichzeitig wird der genehmigungsfreie Zugang die Effizienz von Kreditmärkten und anderen Märkten erhöhen, da jede und jeder entwickeln und innovativ sein kann (was den Wettbewerb maximiert) und Kosten durch Mittelsleute minimiert werden.