Die Situation auf dem Altcoin-Markt

Dec 3, 2019

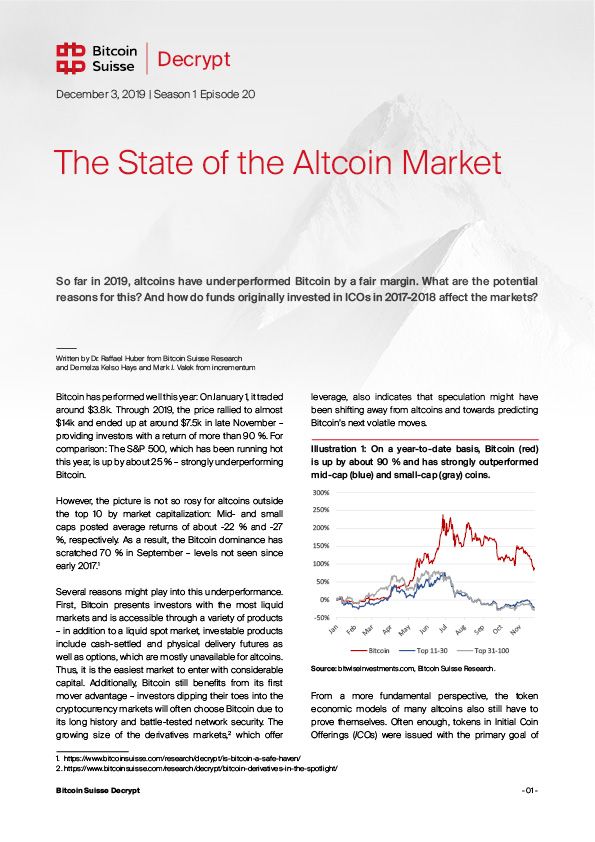

Bitcoins haben sich in diesem Jahr gut entwickelt: Am 1. Januar wurden sie zum Wert von rund 3’800 USD gehandelt. Im Lauf des Jahres 2019 stieg der Preis auf fast 14’000 USD und landete Ende November bei rund 7’500 USD, was den Anlegern eine Rendite von über 90% bescherte. Zum Vergleich: Der in diesem Jahr heiss gelaufene S&P 500 hat um ca. 25% zugelegt – deutlich weniger als Bitcoin.

Bei Altcoins, die nach Marktkapitalisierung nicht in den Top 10 liegen, sieht das Bild jedoch nicht so rosig aus: Mid- und Small-Caps erzielten durchschnittliche Renditen von ca. -22% bzw. -27%. Infolgedessen hat die Dominanz von Bitcoin im September an der Marke von 70% gekratzt – solche Werte hat es allerdings seit Anfang 2017 nicht mehr gegeben. Diese Underperformance könnte mehrere Gründe haben. Erstens bietet Bitcoin den Anlegern die liquidesten Märkte und ist über eine Vielzahl von Produkten zugänglich – neben einem liquiden Spotmarkt gehören zu den Anlageprodukten zahlungsausgeglichene und physische Lieferterminkontrakte sowie Optionen, die für Altcoins meist nicht verfügbar sind. Somit ist dies der einfachste Markt für einen Eintritt mit grossem Kapitaleinsatz. Darüber hinaus profitiert Bitcoin nach wie vor von seinem Erstanbietervorteil: Anleger, die auf Kryptowährungsmärkten ihre ersten Schritte machen, entscheiden sich aufgrund der langen Geschichte und der erprobten Netzwerksicherheit häufig für Bitcoin. Die wachsende Grösse der Derivatemärkte mit ihrer Hebelwirkung deutet ebenfalls darauf hin, dass sich die Spekulation von Altcoins weg und hin zu einem Engagement in die nächsten volatilen Ausschläge von Bitcoin verlagert hat.

Auch fundamental gesehen müssen sich die Wirtschaftsmodelle vieler Altcoins noch bewähren. Oftmals wurden Token in Initial Coin Offerings (ICOs) primär zur Kapitalaufnahme und zur Etablierung einer ersten Userbase ausgegeben, wobei die Frage, wie sich der Wert des Netzwerks auf den Token-Wert auswirken würde, von nachrangiger Bedeutung war. So weisen verschiedene Nutzungs-Token eine hohe Transaktionsgeschwindigkeit auf und müssen nur kurze Zeit gehalten werden. Dies wirkt sich langfristig negativ auf den Preis des jeweiligen Token aus (durch die Wechselkursgleichung), wenn keine Tokenreduktionen wie etwa Burns vorgenommen werden. Hinzu kommt, dass Versprechungen hinsichtlich Projekten, die über ICOs Gelder beschaffen, später als erwartet eingelöst wurden, sodass sich einige Anleger womöglich abgewendet haben. Das offene Crowdfunding in frühen Projektphasen durch ICOs war jedoch der erste Anwendungsfall von Kryptowährungen und wurde zu einem echten Massenphänomen, das zur treibenden Kraft für die Hausse von 2017 wurde. Die Ende 2017 getätigten Gesamtinvestitionen überstiegen sogar die Anlagen, die durch traditionelle Wagniskapital- und Angel-Investments getätigt wurden.

Der Hype hat sich inzwischen gelegt, wozu die zunehmende regulatorische Kontrolle und der Abwärtsdruck auf die Kryptowährungsmärkte 2018 wesentlich beigetragen haben. Ob für ICOs eine derart heisse Phase wie 2017 noch einmal kommen wird, lässt sich schwer abschätzen. Das dezentrale Fundraising als Anwendungsfall für Kryptowährungen wird jedoch höchstwahrscheinlich bleiben, sei es in Form von ICOs, Initial Exchange Offerings (IEOs) oder Security Token Offerings (STOs).

Trotz der in diesem Jahr schleppenden Entwicklung von Altcoins könnten sich insgesamt die Coins und Token von Projekten mit soliden Wirtschaftsmodellen langfristig durchsetzen, die die Einführung ihrer Kryptowährung vorantreiben können. Anlegern, die diese dank Fundamentalanalysen erkennen, könnten folglich überdimensionierte Renditen erzielen.

Die Auswirkungen von ICOs auf die Märkte

Einige Analysten behaupten, ICOs seien die Ursache für den ETH-Sinkflug. Entwicklungsteams, die zwischen 2017 und 2018 bei ICOs ETH anhäuften, stiessen diese nach und nach wieder ab. Das gestiegene Angebot übertrifft eindeutig die Nachfrage, was den Preis gedrückt hat. Diese Aussage lässt sich bis zu einem gewissen Grad durch Daten belegen. Der USD-Wert von ETH, die aus ICO-Wallets abgezogen wurden, hat eine starke positive Korrelation von 0,68 mit der USD-Marktkapitalisierung von Ethereum.

Das Bild sieht jedoch anders aus, wenn man die von ICO-Unternehmen kontrollierte ETH-Menge aus Wallets mit der gesamten On-Chain-Aktivität von Ethereum vergleicht. Wie Abbildung 4 zeigt, begann der Abverkauf der von ICO-Teams gesammelten ETH im Jahr 2018 erst nach dem beginnenden Sinkflug des Ethereum-Preises. Die aus von ICO-Entwicklungsteams kontrollierten Wallets abgezogenen ETH lagen zwischen dem 30. November 2017 und dem 31. Oktober 2019 bei durchschnittlich 63’754 pro Tag, was im Durchschnitt 0,32% des On-Chain-Transaktionsvolumens von Ethereum entspricht. Ähnliche Zahlen findet man, wenn man das USD-Volumen von ETH aus ICO-Funding-Wallets mit dem USD-Volumen des ETH-Handels an Exchanges vergleicht. Wie sich daran zeigt, lässt sich die ETH-Performance nicht vollständig durch die Verkäufe von ICO-Unternehmen erklären.

Auch wenn der sinkende Wert nicht auf ICO-Teams zurückzuführen ist, die ETH verkaufen, so hat der ICO-Boom doch erheblich zur ETH-Volatilität beigetragen. Erstens wurde der ETH-Preis von Anlegern gepusht, die ETH für die Anlage in ICOs benötigten. Zum zweiten setzten ICO-Teams ihre ETH weiterhin auf dem Markt ab. Die Top 10 ICOs mit dem höchsten ETH-Anteil aus der ursprünglichen Kapitalaufnahme kontrollieren nach wie vor ETH im Wert von über 230 Millionen USD. Insgesamt dürfte sich dieser Trend bei IEOs und STOs nicht fortsetzen, da diese Anlegern ermöglichen, auch mit anderen Währungen anstatt nur mit ETH Anlagen zu tätigen.