Was passiert On-Chain? Wird 2026 das Jahr der ICOs?

SEC-Vorsitzender Paul Atkins erklärte diese Woche, dass ICOs, die mit Netzwerktokens, digitalen Sammlerstücken oder digitalen Tools verknüpft sind, nicht als Wertschriften einzustufen seien. Entsprechend würden sie nicht in den Zuständigkeitsbereich der SEC fallen, sondern unter die Aufsicht der CFTC. Diese Aussagen deuten darauf hin, dass eine neue Phase von ICOs bevorstehen könnte. Während frühere ICO-Wellen überwiegend in der Schweiz und anderen Ländern ausserhalb der USA stattfanden, könnte sich der nächste Zyklus diesmal in den Vereinigten Staaten abspielen.

Atkins verwies erneut auf die von ihm im vergangenen Monat vorgestellte Token-Taxonomie, in der er die Kryptoindustrie in vier übergeordnete Token-Kategorien unterteilt. Bereits damals argumentierte er, dass drei dieser Kategorien, namentlich Netzwerktokens, digitale Sammlerstücke und digitale Tools, nicht per se als Wertschriften zu betrachten seien. Am Dienstag stellte Atkins klar, dass auch ICOs, die sich auf diese drei Kategorien beziehen, als Transaktionen ausserhalb des Wertschriftenrechts einzuordnen seien. Die einzige Token-Kategorie, die aus Sicht des SEC-Vorsitzenden im Kontext von ICOs regulatorisch erfasst werden sollte, sind tokenisierte Wertschriften.

In weiteren Nachrichten gab Circle eine Partnerschaft mit Aleo bekannt, um eine private Variante seines Stablecoins unter dem Namen USDCx zu lancieren. Ziel ist es, Transaktionshistorien zu verbergen. Der neue Stablecoin ist zwar nicht vollständig privat, da jede Transaktion einen Compliance-Datensatz enthält, auf den Circle bei Anfragen von Strafverfolgungsbehörden oder anderen Stellen zugreifen kann. Dennoch ermöglicht USDCx eine Art von «Bank-Level-Privacy» für institutionelle Abwicklungen und Transaktionen mit hohem Volumen. Dies ist insbesondere relevant, da viele Unternehmen und vermögende Marktteilnehmer weder Umsätze noch geschäftsrelevante Informationen öffentlich offenlegen möchten.

Kapitalflüsse bei digitalen Anlageprodukten: Eine weitere Woche mit Nettozuflüssen

In der vergangenen Woche verzeichneten digitale Anlageprodukte Nettozuflüsse von 716 Millionen US-Dollar und setzten damit ihre positive Serie um eine weitere Woche fort. Bitcoin führte mit Zuflüssen von 350 Millionen US-Dollar, gefolgt von XRP mit 245 Millionen US-Dollar und Chainlink mit 52 Millionen US-Dollar. Ethereum enttäuschte hingegen mit lediglich 39 Millionen US-Dollar an Nettozuflüssen, während Solana nur 3 Millionen US-Dollar verbuchte.

Auch diese Woche begann sehr konstruktiv. Die Bitcoin-, Ethereum- und Solana-Spot-ETFs verzeichneten am Montag, Dienstag und Mittwoch jeweils Nettozuflüsse, bevor es gestern zu leichten Abflüssen kam.

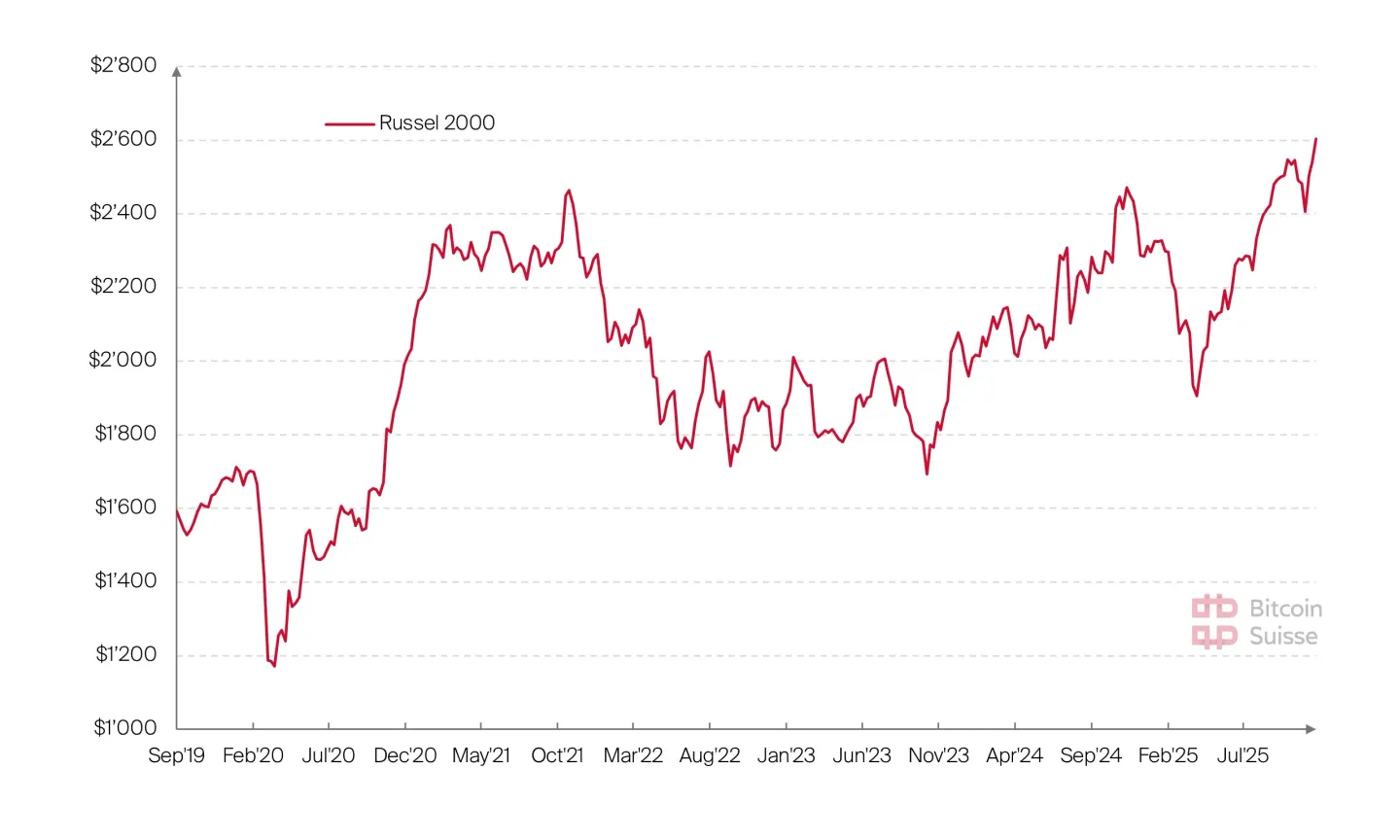

Marktstimmung: Kryptomarkt weiterhin von Angst geprägt, während Aktien wieder neutral bewertet werden

Der Krypto Fear and Greed Index verharrt weiterhin im Angstbereich bei 29 Punkten, während der CNN Fear and Greed Index für den Aktienmarkt nach mehreren Wochen in Angst- und sogar Extremangstniveaus wieder in den neutralen Bereich bei 48 Punkten zurückgekehrt ist. Angesichts der Tatsache, dass die US-Aktienindizes auf Allzeithochs handeln, ist es bemerkenswert, dass die Marktteilnehmer dennoch keine ausgeprägtere Gier zeigen. Dies kann als positives Signal gewertet werden und deutet auf weiteres Aufwärtspotenzial hin, sowohl in Bezug auf die Stimmung als auch auf die Preisentwicklung.

Wie bereits in der Vorwoche erwähnt, zeigte sich bei den AAII-Mitgliedern ein deutlicher Anstieg der optimistischen Einschätzungen. Diese Woche hielt sich die bullische Haltung, wobei 44 Prozent der Befragten für die kommenden sechs Monate positiv gestimmt sind, während 30 Prozent weiterhin eine bärische Einschätzung vertreten.

Weitere relevante Nachrichten

-

Strategy hat 10’624 BTC für rund 962.7 Millionen US-Dollar erworben. — Link

-

Coinbase Protocol Specialist Andrew erklärte, dass Coinbase seine native Unterstützung für Solana weiter ausbaut. – Link

-

American Bitcoin hat zusätzliche 416 BTC gekauft. – Link

-

BitMine Immersion Technologies hat in der vergangenen Woche 138’452 ETH erworben. Zudem hält BitMine 193 BTC sowie rund 1 Milliarde US-Dollar an liquiden Mitteln. – Link

-

BlackRock hat offiziell den Antrag für einen gestakten Ethereum-ETF eingereicht und damit den ersten formellen Schritt in Richtung einer Genehmigung durch die SEC gemacht. – Link

Ein Ausblick: Weihnachtsrally?

Nach der FOMC-Sitzung und dem Zinsentscheid richtet sich der Blick nun auf die letzte Woche vor Weihnachten, wobei die US-Inflationsdaten am kommenden Freitag veröffentlicht werden. Die Frage ist, ob wir noch eine klassische Weihnachtsrally sehen werden. Der US-Aktienmarkt und Gold senden jedenfalls entsprechende Signale. Der Kryptomarkt befindet sich erneut in einer Position, in der er entweder zur Entwicklung der US-Aktienmärkte aufschliessen wird oder ob Krypto eine potenzielle Weihnachtskorrektur möglicherweise bereits vorweggenommen hat.

Die ETF-Zuflüsse haben diese Woche wieder angezogen. In den vergangenen Wochen gab es zudem mehrere positive Nachrichten von grossen US-Finanzinstituten, die den Zugang zu Bitcoin und weiteren Kryptoassets geöffnet haben. Gleichzeitig kapitulierten viele Marktteilnehmer im November angesichts des anhaltenden Abwärtsdrucks im Kryptomarkt. Vor diesem Hintergrund erscheint eine Erholung zum Jahresende durchaus möglich, sofern die US-Inflationsdaten in der kommenden Woche moderat ausfallen.

Nachfolgend finden Sie einige der wichtigsten Datenveröffentlichungen, auf die Sie nächste Woche achten sollten.

Sonntag, 14. Dezember 2025

China – Arbeitslosenquote

Montag, 15. Dezember 2025

Schweiz – Produzentenpreisindex (PPI)

Dienstag, 16. Dezember 2025

USA – Beschäftigtenzahlen ausserhalb der Landwirtschaft

USA – Kern-Einzelhandelsumsätze

USA – Einzelhandelsumsätze

USA – Arbeitslosenquote

Mittwoch, 17. Dezember 2025

Eurozone – Verbraucherpreisindex (CPI), Kerninflation

Schweiz – Quartalsbericht der SNB

Donnerstag, 18. Dezember 2025

Grossbritannien – Zinsentscheid der Bank of England

Eurozone – Zinsentscheid der EZB

USA – Verbraucherpreisindex (CPI), Kerninflation

Japan – Zinsentscheid der Bank of Japan

Freitag, 19. Dezember 2025

USA – Kern-PCE-Preisindex, PCE-Preisindex