Dieser erneute Rückschlag bei der Möglichkeit, positive Renditen auf Mainstream-Portfolios zu erzielen, fiel mit ertragsbringenden Entwicklungen im Krypto-Bereich zusammen, die lange in der Pipeline lagen und 2020 schliesslich umgesetzt wurden. Inhaber einiger kleinerer Kryptowährungen können bereits Einkünfte durch Staking und durch Transaktionsgebühren erzielen, was seit Dezember auch auf Ethereum 2 möglich ist. Jedem Anleger steht es nun frei, durch Staking/Gebühren Einnahmen zu generieren, selbst wenn er nicht über die erforderliche Rechenleistung verfügt, um Blöcke gemäss dem in Bitcoin und Ethereum 1 verwendeten Proof-of-Work-System zu erzeugen. Recht abrupt wurde auf diese Weise ein neuer Anreiz für Investoren geschaffen, Kryptowährungen zu halten. Gleichzeitig haben sich (DeFi-)Transaktionen, einschliesslich der Kreditvergabe, mit der Inhaber zahlreicher Kryptowährungen, Bitcoin inklusive, (weiteres) Einkommen erzielen können, von einer theoretischen Möglichkeit zu einer Realität entwickelt, wenn auch zunächst in kleinem Massstab.

Mit Staking/Gebühren und DeFi allgemein können die Einnahmen potenziell – und eventuell sehr rasch – gesteigert werden. Ein Hinweis dafür sind die zunehmenden Volumina von Transaktionen in der Realwirtschaft, sowohl auf Seiten von Privatkunden als auch im B2B-Bereich, und auch von Finanztransaktionen. Der Kurssprung von Bitcoin und anderen Kryptowährungen, als PayPal deren Verfügbarkeit, wenn auch mit zunächst eingeschränkter Übertragbarkeit, auf seiner Plattform ankündigte, zeigte, wie wichtig dieses Thema für Anleger ist.

Aufbauend auf der Kombination aus Staking-/Gebühren- und DeFi-Einnahmen können Inhaber eines Kryptowährungsportfolios potenziell Einnahmen im hohen einstelligen oder niedrigen zweistelligen Prozentbereich erzielen. In einer Nullzins-Welt sind dies sehr reizvolle Aussichten. Insbesondere gilt dies in Kombination mit einem Angebot, das wie im Fall von Bitcoin streng limitiert ist, oder wie bei anderen Kryptowährungen durch vorher festgelegte Regeln bestimmt wird, die in einigen Fällen an das Transaktionsvolumen gekoppelt sind (wie für Ethereum vorgeschlagen). Family Offices und auch institutionelle Investoren sind sich diesem Renditepotenzial für Vermögenswerte mit begrenztem Angebot bewusst geworden. Wenig überraschend ist daher, dass das Universum der Kryptowährungsinhaber rasch über den früheren Kern an enthusiastischen Pionieren hinausgewachsen ist, was die Nachfrage weiter antreibt.

Eine Möglichkeit, sich diese Einnahmen vorzustellen, ist folgende: Die Inhaber von Kryptowährungen erwirtschaften Gewinne und Gehälter, die in einem konventionellen Bankensystem den Aktionären und Angestellten zufallen. In diesem Sinne ist eine Kryptowährung eine Art Genossenschaft, bei der die Nutzer für die Verwendung bezahlen (explizit über Gebühren oder implizit über die Währungsschöpfung) und auch Einkünfte daraus erzielen. Die Konsequenz ist, dass Kryptowährungen für die aktuellen Geschäftsmodelle von konventionellen Banken und, vielleicht in geringerem Masse, von Zahlungsanbietern eine existenzielle Bedrohung darstellen. Die derzeitige Welt der Nullzinsen, der verengten Kreditspreads und der flachen Zinskurven verstärkt diesen Druck, da Banken ihre Gewinne traditionell durch die Vermittlung von Krediten und durch Laufzeit-Inkongruenzen zwischen Aktiva und Passiva erzielten. Berichte im Jahr 2020 wiesen darauf hin, dass eine Fusion der beiden grössten Schweizer Banken nun erstmals ernsthaft in Betracht gezogen werden könnte. Auch wenn das Ergebnis einzelner Verhandlungen nicht vorhersehbar ist, zeigt der strukturelle Druck zur Konsolidierung und zur Konzentration auf kundenorientierte Aktivitäten, die nicht durch dezentrale Blockchain-Transaktionen ersetzt werden können, dass eine neue Welle von Fusionen ansteht, die in Kürze eine Reihe von Ländern betreffen könnte.

Digitale Zentralbankwährungen

Eine weitere Entwicklung im Jahr 2020 war das beschleunigte Vorgehen der Zentralbanken bei der Bereitstellung digitaler Währungen. Als erstes führte China einen digitalen Yuan für eine Versuchsgruppe von Nutzern ein. Andere Länder gingen allerdings keine weiteren Verpflichtungen ein. Die regelmässigen Kommentare deuten jedoch darauf hin, dass sich die Entscheidungsgremien unter Umständen schnell mit diesem Thema befassen müssen, das noch Anfang des Jahres nur Gegenstand von Arbeitsgruppen und Diskussionspapieren war. Gründe dafür könnten die rasche Ausweitung des bargeldlosen Zahlungsverkehrs infolge der Pandemie sein, sowie der Wunsch der Zentralbanken, einen sicheren und starken Anker für die rasante technologische Entwicklung rund um Kryptowährungen zu bieten. Faszinierend ist auch die Möglichkeit, dass digitale Zentralbankwährungen für aussergewöhnliche geldpolitische Massnahmen verwendet werden, die bisher nur in der Wirtschaftstheorie möglich waren. Dazu gehören das “Helikoptergeld” an alle Inhaber oder, das Gegenteil davon, die Auferlegung von Negativzinsen für alle – obwohl Letzteres als konfiskatorisch angesehen werden könnte und das öffentliche Vertrauen in das neue Geld wohl untergraben würde.

In Bezug auf diese Zentralbankwährungen bleiben indessen viele Fragen offen, insbesondere (i) ob sie nur für zwischengeschaltete Institute, direkt für die Öffentlichkeit oder als eine Mischform verfügbar sein werden, wobei die Mischform öffentliche Bestände mit Zugang über einen Intermediär erlauben würde; (ii) ob Zentralbanken zulassen werden, dass private Stablecoins, die auf die lokale Währung denominiert sind (wie DAI für USD oder Facebooks Multi-Denomination Libra), parallel zu ihren offiziellen digitalen Währungen im Umlauf bleiben; und (iii) wie die Beziehung zwischen den digitalen Zentralbankwährungen und den unabhängigen Kryptowährungen wie Bitcoin aussehen könnte. Die chinesische Version kann durchaus zum Modell werden, dem andere Länder folgen werden. Ihre drei Hauptmerkmale sind: (i) es handelt sich um eine hybride Version; (ii) private Stablecoins sind verboten; und (iii) das Ausmass der Interaktion mit der gesamten Bandbreite an Kryptowährungen ist noch nicht klar und kann sich im Laufe der Zeit verändern.

Der dritte Punkt ist für die künftige Wertentwicklung von Bitcoin und anderen Kryptowährungen am wichtigsten. Zentralbanken werden möglicherweise versuchen, eine Art vollständiger Trennung zu schaffen. Sie würde jedoch die Entwicklung der Technologie hemmen, da es unwahrscheinlich erscheint, dass die Zentralbanken Funktionen wie eine allgemeine DeFi, die ihre eigenen digitalen Währungen verwendet, zulassen würden. De facto besteht die Herausforderung also darin, wie die Kompatibilität mit der Sicherheit und der für eine Behörde erforderlichen Kontrolle hergestellt werden könnte. Es scheint daher wahrscheinlicher, dass die Zentralbanken Interaktionen zulassen werden, zunächst vielleicht begrenzt und danach in grösserem Umfang, damit das volle Potenzial sowohl der dezentralen Finanzwirtschaft als auch direkter realwirtschaftlicher Anwendungen – wie das Supply-Chain-Management – unter Verwendung von Kryptowährungseinheiten entwickelt werden kann. Dieses Szenario dürfte für Kryptowährungen positiv sein, da sie amtliche digitale Währungen ergänzen würden und auf öffentlichen Blockchains die Erbringung von Serviceleistungen wie Kreditvergabe, Kapitalausgabe und die Nachverfolgung und Bezahlung von Online-Einkäufen, die in der Pandemie boomen, ermöglichen. Steigende reale und finanzielle Transaktionsvolumina würden die Preise von Kryptowährungen tendenziell weiter nach oben treiben.

Zusammenfassung

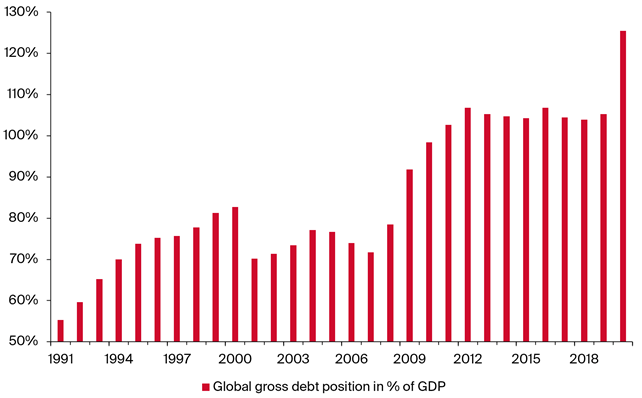

Die COVID-19-Krise hat sich als “perfekter Sturm” für Kryptowährungen erwiesen. Eine Inflation infolge der explodierenden Staatsverschuldung zeichnet sich zwar noch nicht ab, doch die Gefahr ist mit den stark steigenden Haushaltsdefiziten und der geldpolitischen Lockerung deutlich gestiegen. Für einen wachsenden Pool von Investoren dient dies als Rechtfertigung, um Kryptowährungen und insbesondere Bitcoin aufgrund seines strengen Ausgabelimits zu halten. Die zunehmende monetäre Lockerung, die das Mantra der “Nullzinsen” auf die Kredit- und Zinskurven ausgeweitet hat, ist mit dem Erschliessen von Einkommensquellen durch Staking, Gebühren, Darlehen und DeFi einhergegangen, insbesondere bei neuen Kryptowährungen mit geringer Kapitalisierung und auf dem neuen Ethereum 2. Die potenziellen Erträge im hohen einstelligen oder niedrigen zweistelligen Bereich haben viele neue Investoren angezogen. Das Wachstumspotenzial für realwirtschaftliche Transaktionen, das von Anbietern wie Worldline initiiert und durch den Schritt von PayPal in den Vordergrund gerückt wurde, könnte auch enormen Auftrieb erhalten, wenn die aktuellen Bestrebungen in Richtung digitaler Zentralbankwährungen ein Zusammenspiel mit bestehenden Kryptowährungen ermöglichen, die durch das Betreiben von digitalen Bankgeschäften und realwirtschaftlichen Lieferketten das Herzstück des neuen weltweiten digitalen Workshops bilden würden.