Denis Oevermann

Investment Analyst / Crypto Researcher

Crypto & Macro - Is the Bottom in? Version 3.0

03.05.2023 - 10 Minuten Lesedauer

Trotz der historisch implizierten Gewissheit, dass uns wirtschaftliche Turbulenzen, höchstwahrscheinlich eine Rezession, bevorstehen, hat sich der Kryptomarkt im Einklang mit den Erwartungen und den Vorhersagen unserer Modelle entwickelt und erholt. Abgeleitete Risikokennzahlen und Wendepunkte der langfristigen Dynamik deuten darauf hin, dass der Bottom für den derzeitigen Übergangszyklus erreicht ist.

Denis Oevermann, Investment Analyst and Crypto Researcher

Zusammenfassung

- Die Wahrscheinlichkeit, dass Bitcoin ein Jahr positiv abschliesst, liegt bei 78,5% (11 von 14 vergangenen Jahren), was einer mittleren jährlichen Rendite von 2,05x und einer durchschnittlichen Rendite von 268% (3,68x) pro Jahr seit 2017 entspricht.

- Der Preis von Bitcoin ist nur alle vier Jahre (2014, 2018, 2022) im Einklang mit dem Halving-zyklus gesunken und hat nie zwei Jahre hintereinander nachgegeben, was die aktuelle Erholung unterstützt.

- Die makroökonomischen und monetären Bedingungen haben sich bei einigen Metriken entspannt, während sich die Frühindikatoren für eine Rezession verfestigt haben - Bedingungen, die in der Vergangenheit attraktive Einstiegspreise boten.

- Unsere abgeleitete Risikometrik für Metcalfe’s Gesetz identifizierte exakt die vergangenen Zyklustops (extremes Risiko) und die langfristigen Einstiegspreise (geringes Risiko), was darauf hindeutet, dass die aktuellen Preise mit dem langfristigen, risikoarmen Einstiegspreisgebiet übereinstimmen.

- Der Case for Crypto 2.0: Aktien wie der S&P 500 (10,7% p.a.) übertrafen über mehr als ein Jahrzehnt kaum die globalen Liquiditätsbereitstellungen (und Asset-Käufe) der Zentralbanken (8,1% p.a.) – Bitcoin übertraf Zentralbanken und Aktien allein in den letzten 3,5 Jahren mit 52% p.a. seit 11/2019.

- Wendepunkte (Inflection Points) der Dynamik langjähriger Zwei- und Vier-Jahres-Durchschnittskurse für Bitcoin identifizierten alle historischen Zyklus-Tops und -Tiefs.

- Der jüngste Wendepunkt wurde im März bei Preisen um 22'243$ für BTC erreicht – Wendepunkte treten nur einmal pro Momentumszyklus auf, der etwa zwei bis drei Jahre dauert.

1. Einleitung

Trotz der anhaltenden Verschärfung der makroökonomischen Bedingungen und der finanziellen "Turbulenzen" gelang es Bitcoin, seinen Preis seit den jüngsten Tiefstständen fast zu verdoppeln und zeitweise über 30.000 $ zu klettern, ein Preis, der, seit mehr als 300 Tagen nicht mehr erreicht wurde. Angesichts der beträchtlichen Dynamik der Erholung inmitten ungünstiger makroökonomischer Bedingungen scheint eine vorübergehende Abkopplung stattgefunden zu haben. Die drängendste Frage ist, ob die Erholung anhalten kann oder ob die Preise wieder sinken werden - und natürlich, wie unsere jüngsten Daten und Modelle zeigen, ob der Bottom erreicht ist.

In dieser dritten Version unseres neuen Crypto & Macro-Formats (gestartet am 8. März), das angesichts des aktuellen Marktzyklus den Titel "Is The Bottom In?" trägt. - Version 3.0, werden wir die Wahrscheinlichkeit angeben, dass die Rallye weitergeht und das Jahr positiv abschliesst. Auch das monetäre makroökonomische Umfeld wird erneut beleuchtet, wobei die verschärften Bedingungen, die sich abzeichnende Rezession und ihre Auswirkungen analysiert werden. Um der Frage auf den Grund zu gehen, ob der Bottom erreicht ist, werden wir die Nachfrageseite von Bitcoin mit Hilfe von Metcalfe’s Gesetz und unserer neuesten Risikometrik untersuchen. Mit Blick auf globale Liquiditätsmetriken wird der Case for Crypto 2.0 dargelegt, was die Notwendigkeit einer Krypto-Allokation in einem Portfolio verdeutlicht. Schliesslich betrachten wir die Dynamik von Krypto-Zyklen und ihre Wendepunkte (Inflection Points), die die besten Einstiegs- und Ausstiegskurse für die jeweiligen Zyklen signalisieren. - Lassen Sie uns eintauchen!

2. Wird die Rallye anhalten?

Die erfolgreiche Bestimmung, ob der Preis steigen oder fallen wird, ist vor allem auf kurze Zeiträume schwer zu bewerkstelligen und unterliegt der Gefahr, dass tagesaktuelle Ereignisse die Vorhersagen durcheinanderbringen. Die Untersuchung der langfristigen Entwicklung des BTC-Kurses anhand historischer Daten hingegen liefert zuverlässigere Hinweise und Prognosen, wie sich der Kurs entwickeln könnte.

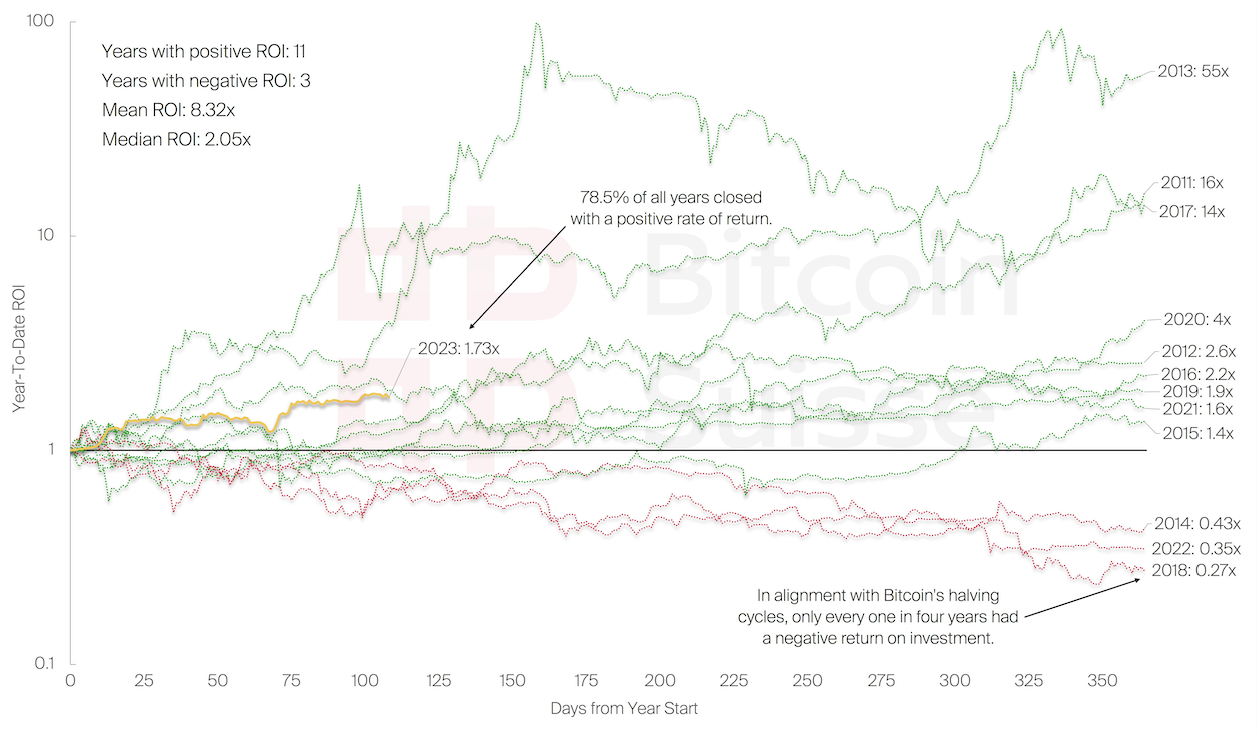

Abbildung 1 zeigt die Rendite (ROI) von BTC in den vergangenen Jahren seit Jahresbeginn (year-to-date: YTD). Die wichtigste Beobachtung, die wir machen können, ist, dass BTC in 11 von 14 Jahren positiv abgeschlossen hat (2009 und 2010 sind in der Grafik nicht enthalten), was eine Wahrscheinlichkeit von 78,5% ergibt, dass der Preis von BTC jedes Jahr steigt. In diesen positiven Jahren verzeichnete BTC eine durchschnittliche Rendite von 1000% bzw. einen 11-fachen Anstieg des Preises (seit 2009) - in den negativen Jahren sank der Preis um durchschnittlich 65%. Insgesamt lag die durchschnittliche Rendite für BTC bei einem 8,32-fachen Kursanstieg (seit 2011), während der Median bei rund 100% pro Jahr lag (2,05-fach). Ohne die frühe Hyperwachstums-Phase von BTC lag die durchschnittliche Rendite in den letzten sechs Jahren immer noch bei 268% p. a. (3,68-facher Kursanstieg seit 2017).

Insgesamt zeigen die Daten der Vergangenheit deutlich, dass es wahrscheinlicher ist, dass BTC in einem bestimmten Jahr positiv abschliesst. Wir können auch erkennen, dass BTC jedes vierte Jahr (2014, 2018, 2022) negative YTD-Renditen hatte, was mit seinen Halbierungszyklen übereinstimmt. Historisch gesehen hat BTC nie zwei Jahre in Folge negativ abgeschlossen. Die gesamte Erfolgsbilanz und die Tatsache, dass das letzte Jahr im roten Bereich abgeschlossen wurde, deuten darauf hin, dass es am wahrscheinlichsten ist, dass BTC das Jahr positiv abschliessen wird.

3. Ein Blick auf die Makroökonomie

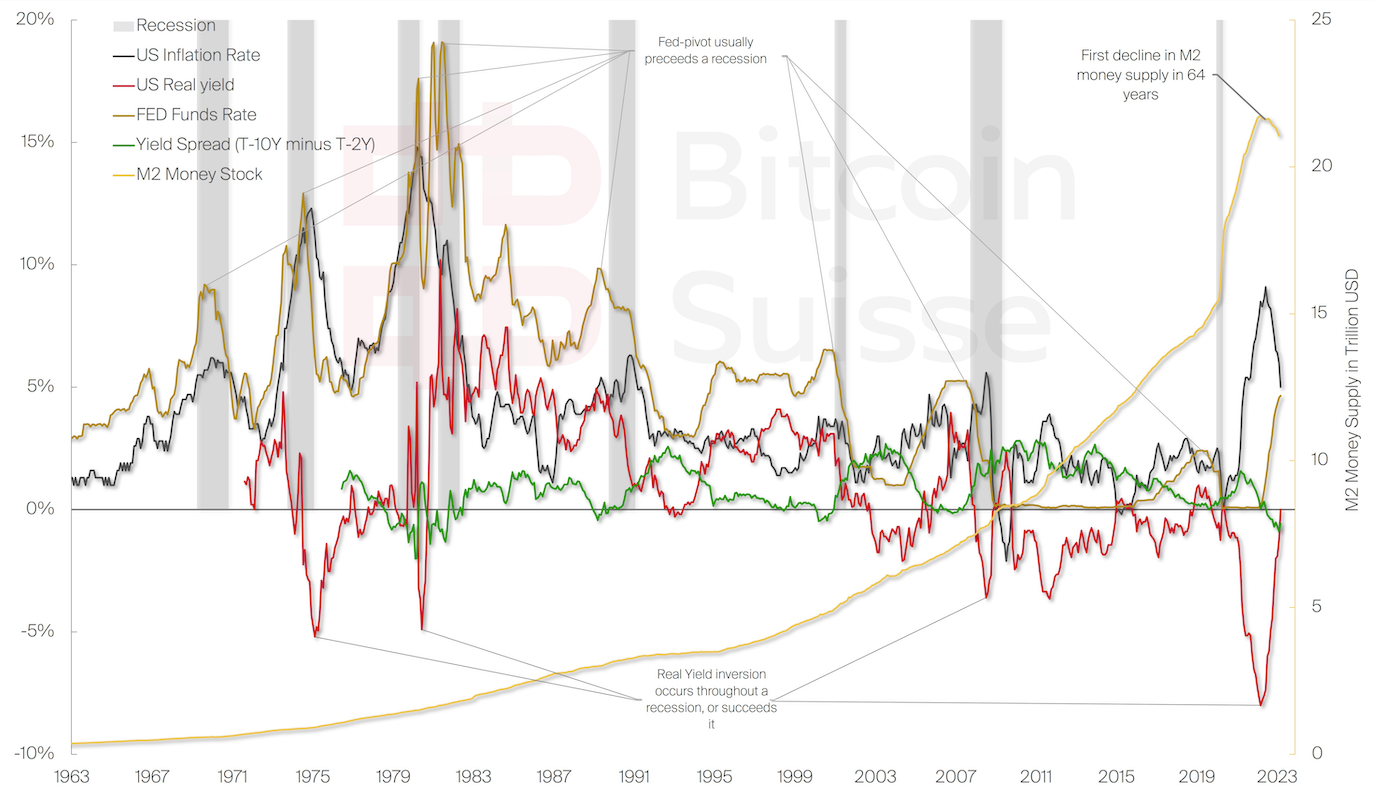

Die derzeitige Erholung der Kryptomärkte entspricht dem, was historisch gesehen von einem reinen Zyklus- und Preisentwicklungsstandpunkt aus zu erwarten gewesen wäre. Dennoch ist es das erste Mal in der Geschichte der Krypto-Assetklasse, dass die makroökonomischen und finanziellen Bedingungen stark verschärft wurden. Daher ist es von entscheidender Bedeutung, das makroökonomische und monetäre Umfeld, in dem wir uns befinden, zu überdenken, um die Risiken und potenziellen Auswirkungen zu bewerten. Abbildung 2 wurde ausführlich in "Is The Bottom In? - Version 1.0" eingehend analysiert, weshalb wir uns auf die wichtigsten Änderungen konzentrieren werden.

Erfreulicherweise haben sich die realen Renditen in den USA auf 0% erholt, wie aus Abbildung 2 hervorgeht, da die Inflation weiterhin rückläufig ist, während die Zinssätze ausreichend angehoben worden sind. Dass sich die realen Renditen ausreichend erholen, hängt jedoch davon ab, dass die Inflation nicht wieder ansteigt, wie es in den 70er Jahren der Fall war, und dass die Wirtschaft, den durch die hohen Zinssätze verschärften, finanziellen Bedingungen standhält. Die Märkte rechnen bereits jetzt mit einer Zinssenkung im Frühsommer, was dieses Szenario noch unbeständiger macht.

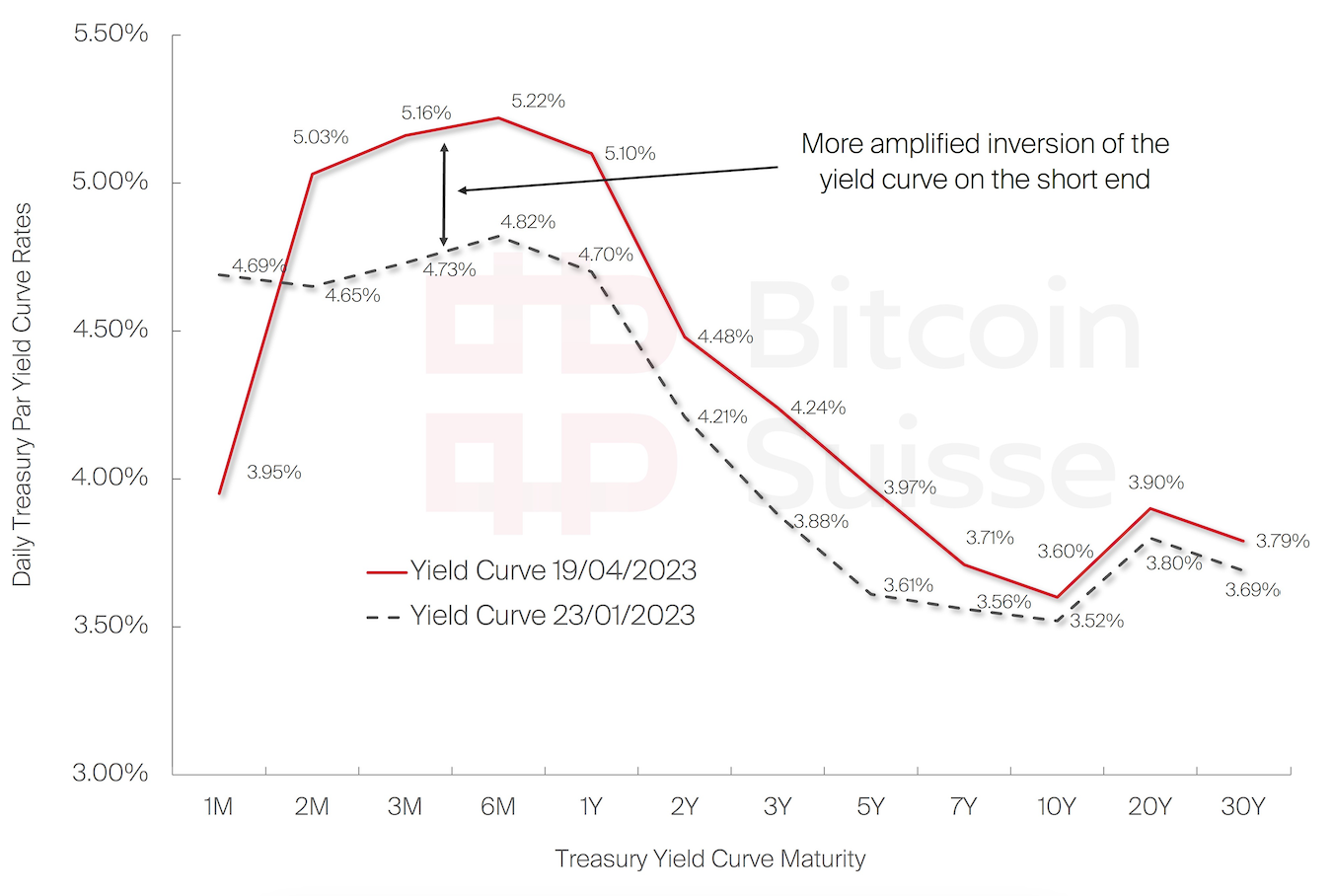

Der kritischste Aspekt und das grösste verbleibende Risiko für die Wirtschaft und damit auch für die Krypto-Anlageklasse ist, dass sich die Renditespannen weiter negativ entwickeln. Dies bedeutet, dass der Renditeunterschied zwischen Staatsanleihen mit langer und kurzer Laufzeit noch weiter ins Ungleichgewicht geraten ist. Abbildung 3 veranschaulicht die Veränderung im Laufe des letzten Quartals. Umgekehrte Renditekurven haben schon immer Konjunkturabschwünge verursacht. Historisch gesehen folgte in etwa 90% der Fälle eine Rezession während der "Rück-Inversion" einer inversen Renditekurve.

Die besten langfristigen Einstiegskurse gab es in der Vergangenheit jedoch während wirtschaftlicher Abschwünge wie dem aktuellen, während die meisten Rezessionen erst im Nachhinein erklärt werden, nachdem bereits eine teilweise Erholung eingesetzt hat.

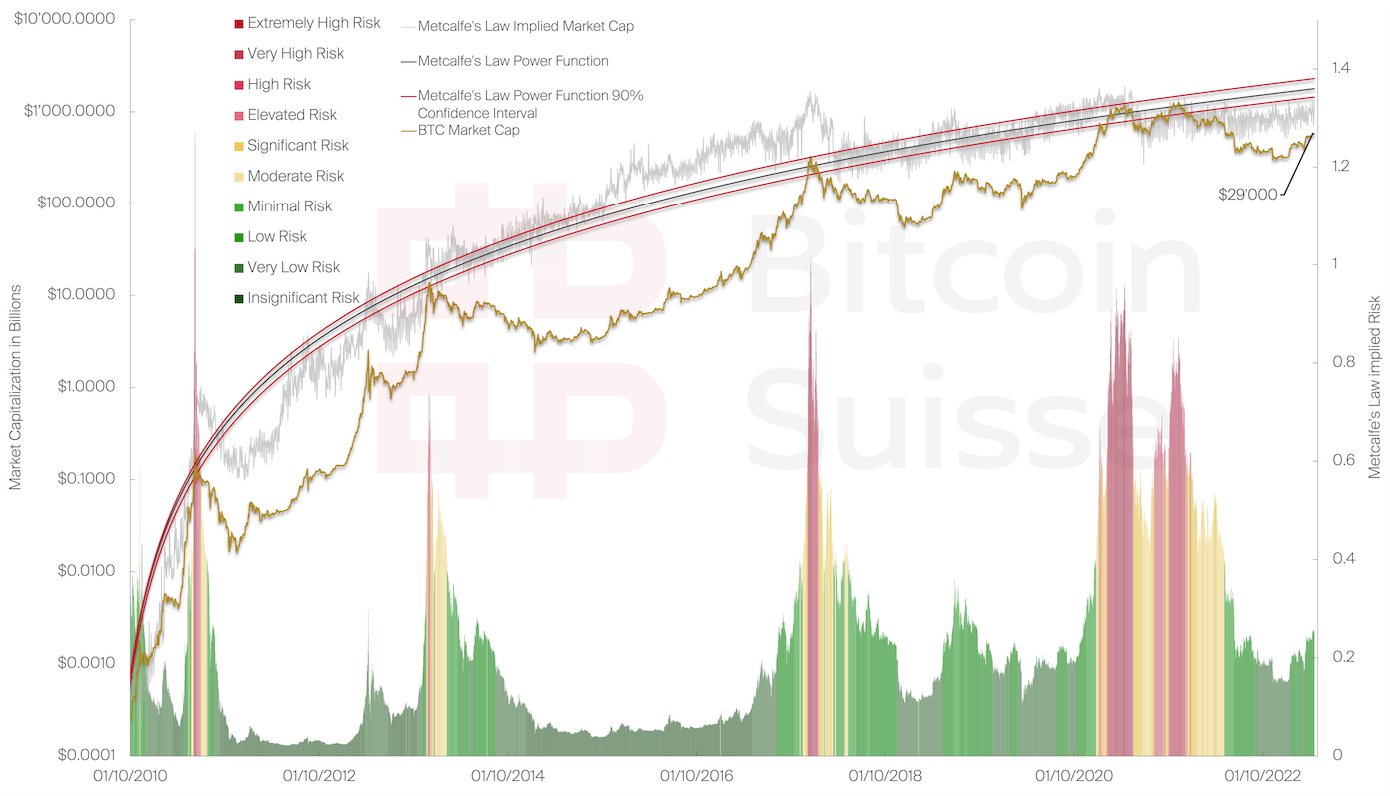

4. Metcalfe's Gesetz

Ein Grossteil unserer früheren Analyse konzentrierte sich auf die Makroökonomie, die Preisdynamik und langfristige Trends. Eine bemerkenswerte Kennzahl, die analysiert werden muss, ist die Nachfrageseite, die es uns ermöglicht zu bestimmen, wie sich die Adoption von Netzwerken auf das langfristige Preiswachstum auswirkt. Dies wird durch das Metcalfe’s Gesetz (ML) erfasst, das die Marktkapitalisierung eines Netzwerks als gleichwertig mit der quadrierten Anzahl seiner Nutzer definiert und perfekt auf Bitcoin anwendbar ist.

Wie in Abbildung 4 zu sehen ist, folgt die langfristige Preisentwicklung von BTC der implizierten Marktkapitalisierung des Metcalfeschen Gesetzes. Es fällt auf, dass BTC nur in der Endphase seiner Hype-Zyklen mit der ML-Marktkapitalisierung übereinstimmt. Dies ermöglicht es uns, eine Risikometrik auf der Grundlage des Bitcoin-Preises und Metcalfe’s Gesetz zu erstellen, die mit den untenstehenden farbkodierten Risikobalken visualisiert wird. Wie zu sehen ist, schneidet die Risikometrik während der gesamten Bitcoin-Kursgeschichte aussergewöhnlich gut ab und identifiziert die extrem riskanten und überbewerteten Zyklus-Spitzenwerte.

Ebenso werden Zyklusperioden mit relativ geringem Risiko ermittelt und können dazwischen beobachtet werden, was darauf hindeutet, dass sich die aktuellen BTC-Preise von der Nachfrageseite her in einem sehr risikoarmen Bereich befinden. Wenn die aktuelle Wachstumsrate der Netzwerkadoption und der Preisanstieg relativ konstant bleiben, können die Preise steigen, während gleichzeitig das Risiko gering bleibt.

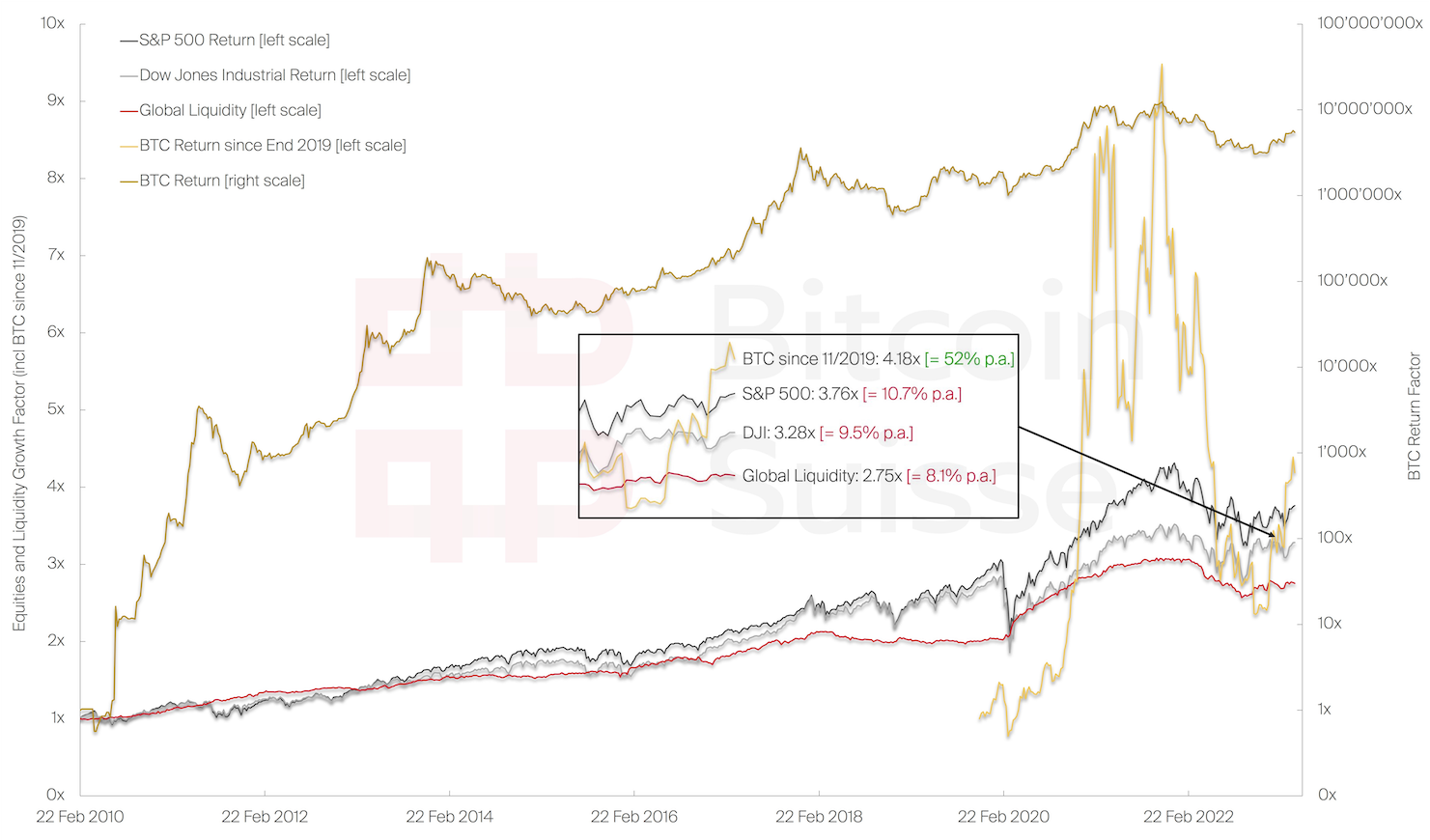

5. Der Case for Crypto 2.0

Es ist unbestreitbar, dass BTC und die Anlageklasse der Kryptowährungen seit ihrer Einführung einen enormen Preisanstieg erlebt haben. Ein wichtiger Datenpunkt ist jedoch die Frage, was die Renditen der Anlageklassen im Allgemeinen antreibt und wie Kryptowährungen in das Gesamtbild passen. Abbildung 5 zeigt die Renditen des S&P 500, des Dow Jones Industrial Average (DJI) und von Bitcoin und setzt sie in Beziehung zur globalen Liquidität (global liquidity) und dessen Wachstum. Die globale Liquidität bezieht sich auf die Liquiditätsbereitstellung durch die Gesamtheit der bedeutenden Zentralbanken (ZB) weltweit, was ihren Programmen zum Ankauf von Vermögenswerten und somit den in den Bilanzen der Zentralbanken gehaltenen Vermögenswerten entspricht.

Wie man sieht, beläuft sich die Rendite über mehr als ein Jahrzehnt im Durchschnitt auf eine 3,76-fache (10,7% p.a.) bzw. 3,28-fache (9,5% p.a.) Rendite für den S&P und den DJI. Diese Aktienrenditen mögen anständig erscheinen, doch die globale Liquidität und die von den Zentralbanken gekauften und gehaltenen Vermögenswerte stiegen im gleichen Zeitraum um das 2,75-fache (8,1% p. a.). Dies bedeutet, dass es den wichtigsten Aktienindizes kaum gelang, das Bilanzwachstum der Zentralbanken um mehr als 2% pro Jahr zu übertreffen.

Im Gegensatz dazu hat selbst eine späte Investition in BTC Ende 2019 bis heute eine 4,18-fache Rendite (52% p.a.) erzielt und damit die Renditen der grossen Indizes über mehr als ein Jahrzehnt in weniger als 4 Jahren übertroffen. Zeit, die globale Liquidität und die Zentralbanken abzuhängen?

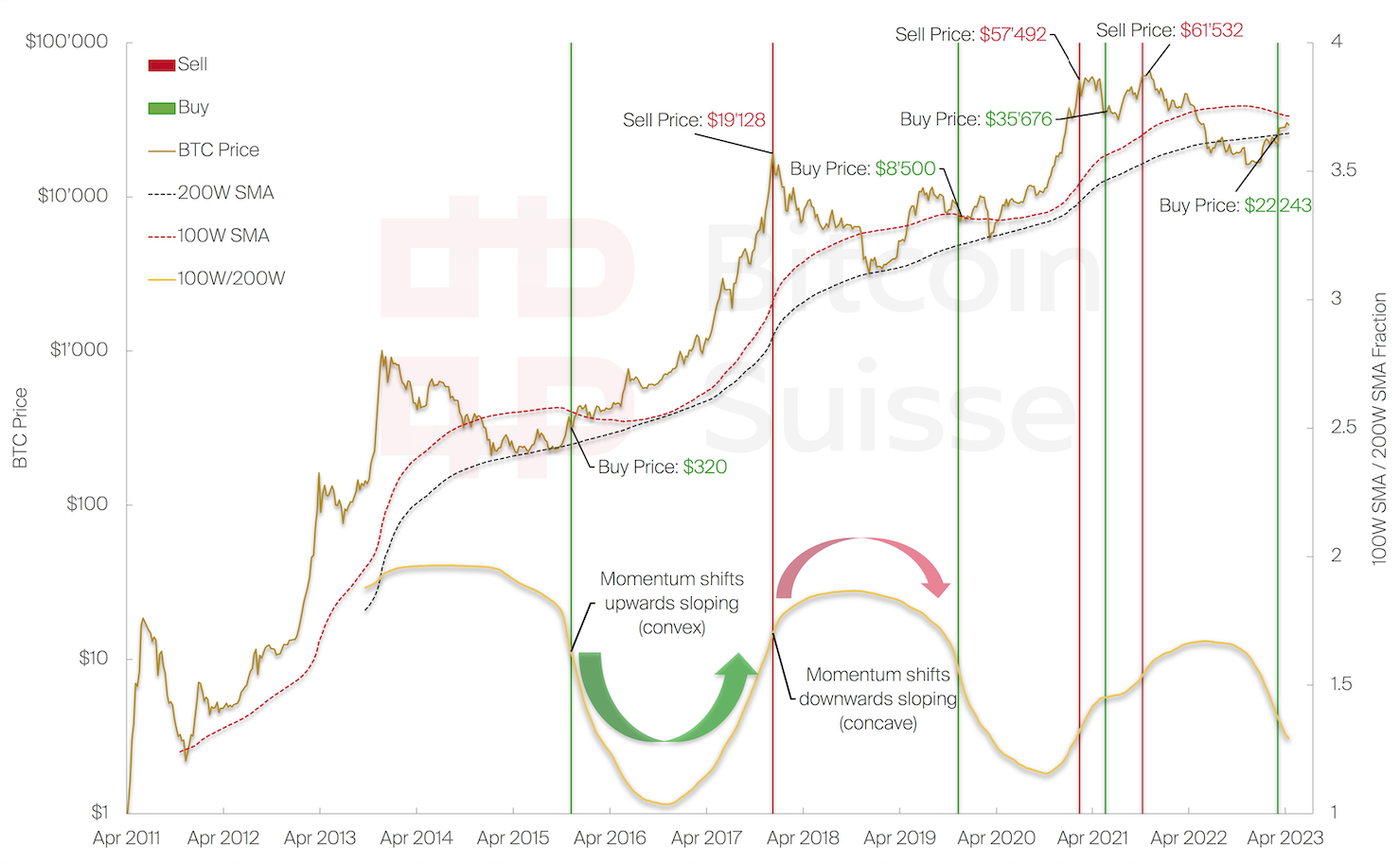

6. Inflection Points - Wendepunkte

Die Navigation in den Zyklen der Krypto-Assetklasse und von Bitcoin wird durch die Tatsache erleichtert, dass das alte Sprichwort "Geschichte wiederholt sich nicht, aber sie reimt sich oft" (Mark Twain) besonders für Krypto-Assets gilt. Die Anwendung sehr lang anhaltender einfacher gleitender Durchschnitte (simple moving average - SMA) auf 100- und 200-Wochen-Basis (also Zwei- und Vier-Jahres-Durchschnittspreise) liefert zuverlässige langfristige Indikatoren. Es ist jedoch das abgeleitete Fraktal zwischen den Zweijahres- und Vierjahres-Durchschnittspreisen, das in der Vergangenheit dazu beigetragen hat, die besten Ausstiegs- und Tiefstpreise zu ermitteln.

Wir können beobachten, wie das unten in Abbildung 5 dargestellte Fraktal des 100W SMA / 200W SMA mit perfekter Zyklizität oszilliert. Es sind jedoch nicht die Höchst- und Tiefststände, die in der Vergangenheit die besten Einstiegs- und Ausstiegskurse boten. Stattdessen waren es die genauen Wendepunkte (Inflection Points), d. h. der Punkt, an dem der Oszillator von einem konkaven zu einem konvexen Funktionsteil übergeht, was bedeutet, dass die Kurve von einer immer schneller abfallenden Neigung zu einer schneller ansteigenden Neigung übergeht. Dies kann man sich leicht als eine Verschiebung der Dynamik der Abweichung zwischen den Zwei- und Vierjahresdurchschnittspreisen vorstellen.

Sobald sich in der Vergangenheitdie Abwärtsdynamik verlangsamt und in eine Aufwärtsdynamik übergegangen, wird dies durch grüne Einstiegsbalken dargestellt wird. Im Gegensatz dazu wird der Übergang von einer Aufwärtsdynamik zu einer zunehmenden Abwärtsdynamik durch rote Ausstiegsbalken dargestellt. Wir können feststellen, dass die Wendepunkte die jeweiligen Tiefst- und Höchstkurse mit bemerkenswerter Präzision identifiziert haben, einschliesslich eines doppelten Ein- und Ausstiegs während des Doppel-Tops des vergangenen Zyklus.

Das jüngste langfristige Einstiegssignal, das durch einen Wechsel von einer nachlassenden Abwärtsdynamik zu einer zunehmenden Aufwärtsdynamik angezeigt wird, trat im März bei einem BTC-Preis von etwa 22'243$ auf. Historisch gesehen signalisieren Wendepunkte nur einen Einstiegs- und Ausstiegspunkt pro langfristigem Momentum-Zyklus, der etwa zwei bis drei Jahre andauert.

7. Abschliessende Bewertung

Mit fast schon einschüchternder Beharrlichkeit hat sich die Anlageklasse Krypto im bisherigen Jahresverlauf erholt, unbeeindruckt von den straffen makroökonomischen und angespannten finanziellen Rahmenbedingungen. Aufgrund seiner Zyklizität lässt sich der Kryptomarkt mit Long-Duration(langzeit)-Modellen optimal verfolgen und so können wir Top- und Bottom-Kursgebiete nahezu exakt bestimmen.

Trotz der historisch implizierten Gewissheit, dass uns wirtschaftliche Turbulenzen, höchstwahrscheinlich eine Rezession, bevorstehen, hat sich der Kryptomarkt im Einklang mit den Erwartungen und den Vorhersagen unserer Modelle entwickelt und erholt. Abgeleitete Risikokennzahlen und Wendepunkte der langfristigen Dynamik deuten darauf hin, dass der Bottom für den derzeitigen Übergangszyklus erreicht ist. Potenzielle Preisrückgänge innerhalb der aktuellen Preisspanne sind möglich und stehen im Einklang mit unseren Modellen.

Wie im «Case for Crypto 2.0» dargelegt, übersteigt die langfristige Wertsteigerung traditioneller Aktienindizes kaum das Wachstum und die Bereitstellung von Liquidität durch die Zentralbanken weltweit. Im Gegensatz dazu scheinen Bitcoin und Kryptowährungen zu den wenigen Vermögenswerten zu gehören, denen es gelungen ist, signifikante Renditen zu erzielen, die über die durch den Kauf von Vermögenswerten durch die Zentralbanken induzierten Aktienrenditen hinausgehen.

8. Abbildungsverzeichnis

Abbildung 1: (Grafik) Bitcoin Suisse (Daten) BTC Index - TradingView

Abbildung 2: (Grafik) Bitcoin Suisse (Daten) Bureau of Labour Statistics, Federal Reserve, Federal Reserve Bank of St. Louis, Weltbank

Abbildung 3: (Grafik) Bitcoin Suisse (Daten) U.S. Department of the Treasury

Abbildung 4: (Grafik) Bitcoin Suisse (Daten) BTC Index, CoinMetrics - TradingView

Abbildung 5: (Chart) Bitcoin Suisse (Daten) BTC Index, SP Global, DJI, BOR, RBI, SNB, BOE, PBOC, BOJ, ECB, FED, FRB NY - TradingView

Abbildung 6: (Chart) Bitcoin Suisse (Daten) BTC Index – TradingView

9. Haftungsausschluss

Die in diesem Dokument enthaltenen Informationen über die Bitcoin Suisse AG und ihre Konzerngesellschaften (zusammen "Bitcoin Suisse") dienen lediglich allgemeinen Informationszwecken. Die Informationen geben die Meinung von Bitcoin Suisse zum Zeitpunkt der Veröffentlichung wieder. Sie sollten nicht als erschöpfend betrachtet werden und beinhalten weder Elemente einer vorvertraglichen oder vertraglichen Beziehung noch ein Angebot oder eine Beratung jeglicher Art. Bitcoin Suisse bietet keine Steuer-, Rechts- oder Anlageberatung an, und die in diesem Dokument enthaltenen Informationen berücksichtigen nicht die spezifischen Anlageziele oder die finanzielle Situation einer einzelnen Person. Bitcoin Suisse und ihre Vertreter, Berater, Direktoren, leitenden Angestellten, Mitarbeiter und Aktionäre geben jedoch keine ausdrücklichen oder stillschweigenden Zusicherungen oder Gewährleistungen hinsichtlich der Richtigkeit oder Vollständigkeit der in diesem Dokument enthaltenen Informationen ab. Bitcoin Suisse behält sich das Recht vor, die hierin enthaltenen Informationen jederzeit und ohne Vorankündigung ganz oder teilweise zu ändern oder zu ersetzen, und ist nicht verpflichtet, dem Empfänger Zugang zu den geänderten Informationen zu gewähren oder ihn darüber zu informieren. Investitionen in Krypto-Assets oder andere Anlagen können gewisse Risiken mit sich bringen, einschliesslich Markt-, Liquiditäts-, Kredit-, technische und operationelle sowie rechtliche und regulatorische Risiken, und sie können anderen relevanten Faktoren unterliegen. Bitcoin Suisse übernimmt keine Garantie für die Wertentwicklung einer Anlage, und die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Kurse. Anlageentscheide sollten ausschliesslich auf der Grundlage einer gründlichen Beurteilung der spezifischen Anlageziele und der finanziellen Situation der betreffenden Person getroffen werden. Bitcoin Suisse lehnt daher ausdrücklich jede Haftung ab, die sich aus Entscheidungen auf der Grundlage dieses Dokuments ergeben könnte. Die zur Verfügung gestellten Informationen sind nicht zur Verwendung durch oder zur Weitergabe an natürliche oder juristische Personen in Rechtsordnungen oder Ländern bestimmt, in denen eine solche Weitergabe, Veröffentlichung oder Verwendung gegen gesetzliche oder aufsichtsrechtliche Bestimmungen verstösst oder in denen Bitcoin Suisse nicht über die erforderliche Registrierung, Zulassung, Genehmigung oder Lizenz verfügt, insbesondere in den Vereinigten Staaten von Amerika einschliesslich deren Territorien und Besitzungen. Insbesondere ist Bitcoin Suisse nicht bei der U.S. Securities and Exchange Commission als Broker-Dealer nach dem U.S. Securities Exchange Act von 1934, als Investment Adviser nach dem U.S. Investment Advisers Act von 1940 oder bei einer anderen zuständigen Behörde nach den geltenden Bundes- oder Landesgesetzen der Vereinigten Staaten von Amerika registriert. Daher bietet Bitcoin Suisse keine Dienstleistungen für "US-Personen" im Sinne der geltenden US-Gesetze an. Dieses Material ist nicht für U.S.-Personen bestimmt und stellt keine Aufforderung zur Abgabe eines Angebots an U.S.-Personen dar. Sofern von Bitcoin Suisse nicht anders angegeben, ist es nicht gestattet, Inhalte zu verändern, zu kopieren, zu verteilen, zu übertragen, auszustellen, zu reproduzieren, zu veröffentlichen, zu lizenzieren oder anderweitig für den Wiederverkauf, den Vertrieb, die Vermarktung von Produkten oder Dienstleistungen oder für andere kommerzielle Zwecke zu verwenden. Bitcoin Suisse 2023.

Denis Oevermann

Investment Analyst / Crypto Researcher