Bitcoin-Derivate auf dem Prüfstand

24.09.2019

Gestern brachte Bakkt offiziell seine Bitcoin-Futures auf den Markt. Diese können physisch abgerechnet werden, d. h. nach Ablauf des Futures-Kontrakts wird Bitcoin an den Käufer geliefert. Die physische Abrechnung vereinfacht Betriebsabläufe für Unternehmen, die für zukünftige Einnahmen vom Bitcoin-Preis abhängig sind. Dies sind derzeit überwiegend Bitcoin-Miner. Noch wichtiger ist jedoch, dass es erstmals möglich ist, Bitcoin über die herkömmliche Finanzinfrastruktur zu erwerben.

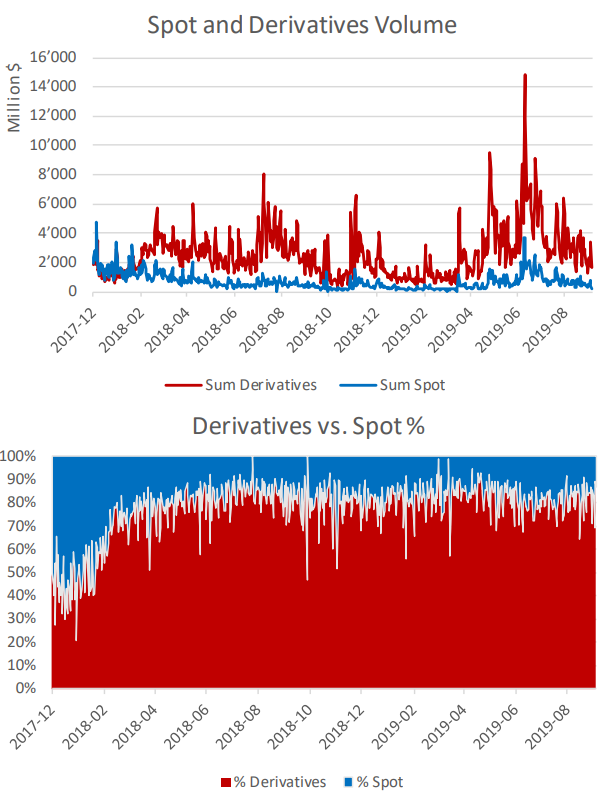

Spotmarktpreis-Manipulationen waren schon länger eine Sorge der Regulierungsbehörden und ein grosses Hindernis, zum Beispiel für die Genehmigung von Bitcoin-ETFs. Die Abrechnung physischer BTC-Futures hängt jedoch nicht von den Spotmarktpreisen ab – im Gegensatz zur Barabwicklung, die einen Referenzzinssatz von Krypto-Exchanges erfordert. Dies ermöglicht einen einzigartigen Preisfindungsmechanismus und sollte die Regulierungsbehörden weiter beruhigen, da der Bitcoin-Preis von vollständig regulierten Institutionen stammt. Die Märkte für Bitcoin-Derivate sind bereits grösser als der Spotmarkt. Mit der Einführung von Barausgleichs-Futures an der Chicago Mercantile Exchange (CME) im Dezember 2017 wurde die Wette auf den Bitcoin-Preis über eine vollständig regulierte Exchange möglich. Ausserdem haben unregulierte Kryptowährungsderivat-Exchanges wie BitMEX begonnen, den Löwenanteil am täglichen Bitcoin-Handelsvolumen zu übernehmen.

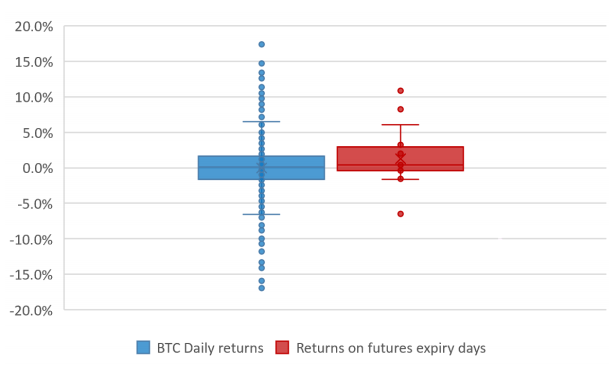

Die Spotmärkte konzentrierten sich auf die fünf grössten Exchanges nach tatsächlichem Volumen (Binance, Bitfinex, Kraken, Bitstamp, Coinbase). Bei den Derivaten wurden der unbefristete Swap von BitMEX und CME-Futures berücksichtigt. Am 19. September 2019 entfielen 87% des angegebenen Derivatvolumens auf den unbefristeten Swap von BitMEX. Die Grösse der Derivatemärkte deutet darauf hin, dass sie derzeit den Grossteil der Preisfindung erfassen. Die Spotmärkte sind durch Arbitrage mit ihnen verbunden. So beeinflussen Ereignisse an den Derivate-Märkten auch den Gesamtpreis von Bitcoin. In der Kryptowährungsgemeinschaft wird häufig behauptet, die Futures-Fälligkeit an der CME belaste den Preis nach unten. Abbildung 2 zeigt eine Kastengrafik der Verteilung der täglichen Renditen von Bitcoin seit Dezember 2017 sowie der täglichen Renditen von Bitcoin auf CME-Futures-Verfalltagen. Die Kästen und T-förmigen Antennen erfassen jeweils 50% bzw. 100% aller Nicht-Ausreisser-Beobachtungen. Obwohl die Anzahl der Futures-Verfallsdaten (n = 20) für eine statistisch signifikante Bewertung zu gering ist, zeigt das Diagramm, dass die Bitcoin-Erträge aus Futures-Verfallsdaten bisher tendenziell gleich oder leicht höher liegen als an einem durchschnittlichen Tag.

Gold-Futures haben den Goldpreis anfänglich sinken lassen

Die grösste Frage in Bezug auf die Bitcoin-Futures lautet, ob sie den Preis von Bitcoin erhöhen oder senken werden. Um diese Frage zu beantworten, können wir viel aus der Geschichte der Warentermingeschäfte lernen, die wie Gold und Silber ebenfalls als Wertspeicher gelten.

1974 wurde an der COMEX-Börse in New York der erste Gold-Futures-Kontrakt gehandelt. Gold war am Tag vor Beginn des Futures-Handels auf einem Allzeithoch, und in den folgenden zwei Jahren fiel der Preis um fast 50%. Zwei Jahre nach der Akkumulationsphase startete Gold einen neuen Bullenlauf und verzehnfachte seinen Preis.

Heute liegt das geschätzte tägliche Handelsvolumen von Gold bei 4’000 Tonnen oder etwa 240 Mrd. USD. Die London Bullion Market Association (LBMA) veröffentlicht normalerweise keine Handelsvolumendaten. Im ersten Quartal 2011 veröffentlichte sie jedoch einen Bericht, in dem es hiess, dass 340’000 Tonnen abgerechnet wurden, obwohl nur etwa 6’500 Tonnen in London gespeichert waren. Woher kommt das zusätzliche Gold? Ein Tipp: Mindestreserven. In der Community wird heftig darüber diskutiert, ob die Zentralbanken Gold-Futures systematisch shorten oder nicht. Das Gold Anti-Trust Action Committee argumentiert, die Zentralbanken seien in der Lage, Gold-Futures kurzfristig zu shorten, und könnten aufgrund ihrer Fähigkeit, Geld zu drucken, unbegrenzt Verluste erleiden, ohne insolvent zu werden. Obwohl diese Behauptung nicht bewiesen ist, werden die meisten Termingeschäfte in bar abgewickelt und die meisten OTC-Goldgeschäfte sind nicht durch Echtgold gedeckt. Daher hängt die Antwort auf die erste Frage davon ab, ob die Zentralbanken “shorte” Bitcoin-Futures verkaufen werden, um den Preis von Bitcoin niedrig zu halten. Mindestreserven von Futures können einen kurzfristigen Abwärtsdruck auf den Bitcoin-Preis ausüben, da verglichen mit der begrenzten Anzahl an Käufern, die Bitcoin-Kontrakte nachfragen, eine unbegrenzte Anzahl papierbasierter Bitcoin-Kontrakte ausgegeben werden kann. Langfristig ist es jedoch schwierig, die Manipulation eines Marktes aufrechtzuerhalten, selbst wenn Mindestreserven von Bitcoin-Futures gehandelt werden. Die Liquidität des Marktes sollte grösser sein als die Liquidität eines einzelnen Anlegers (oder einer staatlichen Institution), der (oder die) versucht, die Preise zu beeinflussen. In den 1970er Jahren versuchte ein texanischer Öltycoon vergeblich, den Markt für Silber-Futures zu dominieren. Als starke Gegner der Inflation und staatlicher Eingriffe glaubten die Mitglieder die Familie Hunt, dass der Dollar aufgrund der künstlich niedrigen Zinsen und der zweistelligen Inflation, die an der Kaufkraft der Währung nagte, zusammenbrechen würde. Das klingt vertraut? Anfang der 1970er Jahre entschieden sich die Hunts, proaktiv zu agieren. Die Hunt-Brüder begannen, Silber-Futures zu 1,5 USD pro Unze zu kaufen. Mitte der 1970er Jahre übernahmen sie rund 55 Millionen Unzen Silber, die sie in der Schweiz und den USA horteten. Die Commodities Futures Trading Commission (CFTC) wurde 1975 gegründet und schränkte sofort die Silbermenge ein, die ein einzelnes Unternehmen kaufen oder verkaufen kann. Die Hunt-Brüder versuchten gemeinsam mit saudischen Prinzen, das Limit zu umgehen. Sie setzten ihre Finanzkraft ein und pushten den Unzenpreis von 9 USD auf über 50 USD. Schliesslich startetet die Börsenaufsicht CFTC einen letzten Versuch, die Spekulation zu beenden, und sperrte alle Neusilberkäufe. Der Silberpreis begann zu fallen, und die Marginkonto-Broker forderten mehr Liquidität von den Hunts, um ihre Positionen offen zu halten. Der Preis sank innerhalb von fünf Monaten von 48 USD auf 11 USD, und die Hunts verloren etwa 2 Mrd. USD.

Fazit: Wenn grosse institutionelle Akteure glauben, dass sich der Preis von Bitcoin langfristig positiv entwickeln wird, könnten sie den Preis kurzfristig künstlich drücken, um ähnlich wie beim Goldmarkt billig alles aufzukaufen. Eine einfache Möglichkeit, sicherzustellen, dass der Markt nicht mit ungedeckten Short-Positionen gesättigt ist, besteht darin, eine physische Lieferung des Goldes zu fordern. Ganz ähnlich operiert die Bewegung “Proof of Keys”, die alle Bitcoiner Anfang Januar aufforderte, ihre Coins von den Exchanges abzuziehen, um die Exchanges daran zu erinnern, dass Bruchteilreserven eine Verwahrstelle in den Konkurs treiben können, wenn es zu einem Bankansturm kommt. Diese Strategie funktioniert jedoch nur, wenn es freie Märkte gibt. Staatliche Eingriffe, Vorschriften und Too-big-to-fail-Rettungsaktionen können den Preis von Bitcoin künstlich niedrig halten, solange der Grossteil des Marktes weiterhin Fiatwährungen verwendet.