Airdrops und Forks – Freigeld?

10.11.2020

29. September 2020

Uniswap, eine dezentrale Börse mit einem automatisierten Market Maker (AMM)-Modell, überraschte die Krypto-Community kürzlich mit der Einführung ihres UNI-Governance-Tokens. Der Token wurde an alle Nutzer ausgegeben, die das Protokoll vor dem 1. September verwendet hatten. Für jede Ethereum-Adresse, die mit den Uniswap-Kontrakten interagiert hatte, entstand ein Anspruch auf mindestens 400 UNI-Token, wobei bewährten Liquiditätsanbietern deutlich höhere Beträge zugewiesen wurden. Als die UNI-Bewertung auf dem Höchststand von 8.40 USD lag, hatte der UNI-Token einen Wert von 3’360 USD. Bei der aktuellen Bewertung liegt der Wert des Token immer noch bei rund 1’800 USD. Grund für diesen Airdrop war, dass ehemalige Protokollnutzer, die keinerlei Anreiz hatten, die beste Community wären, um künftig Uniswap zu verwalten.

Was ist ein Airdrop? Ein Airdrop bezeichnet in der Regel die Vermarktung eines Tokens entweder durch frisches Schürfen oder direkt aus einem Treasury (wie der eigene Token-Bestand eines Teams). Empfänger können entweder Inhaber anderer Kryptowährungen oder Personen sein, die auf andere Weise für den Airdrop in Betracht gekommen sind – wie z.B. bei Uniswap durch eine frühere Interaktion mit dem Protokoll. Das Ziel eines Airdrop besteht häufig darin, die Aufmerksamkeit auf ein Projekt zu ziehen und eine breitere Nutzerbasis zu erreichen. Airdrops wurden sowohl für bereits existierende Währungen (wie XLM von Stellar) als auch zur Erreichung einer Initial Token Distribution (UNI) durchgeführt.

Ein entscheidender Aspekt, den Projekte bei der kostenlosen Ausgabe von Coins oder Tokens bedenken müssen, ist die Verhinderung von “Sybil-Angriffen”. Ein Sybil-Angriff ist einfach gesagt, wenn eine einzelne Person, meist in pseudonymen oder anonymen Systemen (wie den meisten öffentlichen Blockchains), verschiedene Identitäten besitzt. Ein solcher Teilnehmer könnten bei einem Airdrop viel mehr Token als beabsichtigt erhalten. Für Uniswap wurde dies verhindert, indem die Verteilungsmethode von 400 UNI pro Adresse geheim gehalten wurde und anschliessend ein Datum in der Vergangenheit zur Prüfung des Anspruchs festgelegt wurde. Bei anderen Airdrops wurde versucht, Sybil-Angriffe durch Identitätsprüfungen zu verhindern – beispielsweise durch die Verpflichtung der Teilnehmer, ihre Social-Media-Profile, ihr GitHub-Konto oder sogar eine vollständige KYC-Prüfung zu verlinken. Wichtiger Hinweis: Potenzielle Airdrop-Teilnehmer sollten die Rechtsmässigkeit eines Projekts sorgfältig prüfen, bevor sie sich wegen der Gefahr eines Identitätsdiebstahls einer vollständigen KYC-Prüfung unterziehen.

Grosse durchgeführte Airdrops Während die meisten Airdrops den Empfängern keinen signifikanten Wert bieten, konnten sich einige an den Sekundärmärkten durchsetzen und vorübergehend einen relativ hohen Wert erzielen.

Abbildung 1: Eine Auswahl von Airdrops seit 2016, die einen signifikanten Wert erreicht haben. Der Airdrop Decred (DCR) sticht dabei mit einem Allzeithoch von 36’500 USD deutlich hervor.

Neben UNI war auch der Airdrop Decred, der am 18. Januar 2016 endete, nicht an eine andere Kryptowährung gebunden. Interessierte Teilnehmer mussten bei ihrer Anmeldung kurz ihr Interesse an dem Projekt beschreiben. Am Schluss wurden 282.60 DCR an jeden Teilnehmer ausgegeben. Die Coin erreichte ihr Allzeithoch zwei Jahre später, am 13. Januar 2018, mit einem Verhältnis USD/DCR von 129,40 – Airdrop-Empfänger, die ihre Gewinne zu diesem Zeitpunkt mitnahmen, strichen 36’500 USD ein.

Bitcoin-Inhaber hatten Anspruch auf zwei der oben aufgeführten wichtigsten Airdrops: Byteball (GBYTE) und Stellar Lumen (XLM). Der Byteball Airdrop fand am 25. Dezember 2016 statt und stand nach der Anmeldung jedem Teilnehmer zur Verfügung. Zunächst wurden 10% der GBYTE-Coins verteilt, danach wurden weitere Airdrops mit einem Gesamtwert von 1’865 GBYTE pro BTC durchgeführt. Als die Bewertungen auf ihrem höchsten Stand lagen, entsprach dies rund 2’200 USD pro BTC. Stellar verteilte indessen 19 Mia. XLM an BTC-Inhaber, die sich in zwei Snapshots der BTC-Blockchain angemeldet hatten (3 Milliarden im Juli 2016 und 16 Milliarden im Juni 2017). Insgesamt konnten BTC-Inhaber 1’178 XLM pro BTC erhalten, der ehemals rund 1’000 USD (jetzt 88 USD) wert war. Da beide Airdrops im Verhältnis zu den BTC-Beständen erfolgten, waren sie für Inhaber grosser BTC-Bestände besonders lukrativ.

ETH-Inhaber erhielten ebenfalls einen Teil des Kuchens, als das OMG-Netzwerk (früher OmiseGo) im Juli 2017 140 Millionen ihres OMG-Tokens (5% der Gesamtmenge) per Airdrop verteilte. Jede Adresse mit mindestens 0,1 ETH erhielt einen Airdrop-Betrag proportional zum Anteil an der ETH-Gesamtmenge (zu diesem Zeitpunkt 93,1 Mio. ETH) und zwar ohne Anmeldung. Der Airdrop beläuft sich somit auf 0,075 OMG pro ETH – bei einer ATH-Bewertung von fast 2 USD.

Forks: eine besondere Form von Airdrops? “Hard Forks”, also rückwärts nicht kompatible Forks, können entweder strittig oder nicht strittig ausgeführt werden. Die strittige Variante, bei der ein Teil der Community sich nicht darüber einig ist, wie sich das Protokoll entwickeln soll, erzeugt in der Regel einen zweiten Blockchain-Zweig und eine neue Coin.

Am bekanntesten sind wohl die Bitcoin-Forks. Bitcoin wurde am 1. August 2017 in BTC und Bitcoin Cash (BCH) aufgeteilt. Später wurden im Oktober bzw. November 2017 zusätzliche Forks durchgeführt, aus denen Bitcoin Gold (BTG) und Bitcoin Diamond (BCD) hervorgingen. Bitcoin Cash teilte sich am 15. November 2018 weiter in BCH und Bitcoin Satoshi Version (BSV) auf.

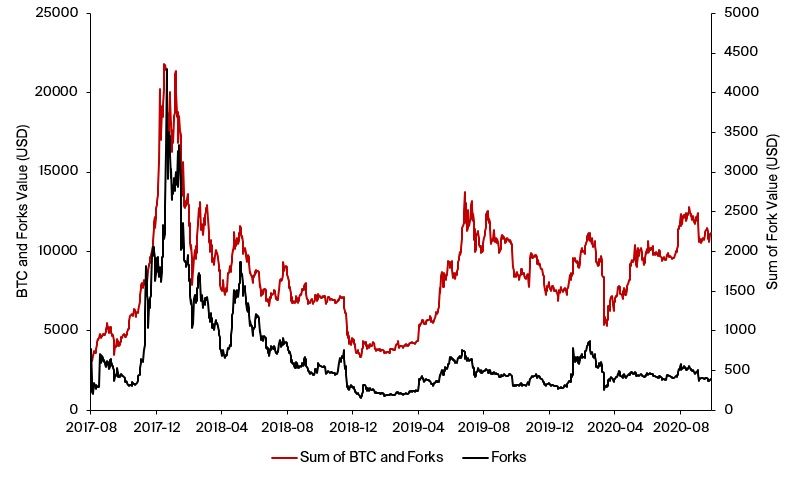

Abbildung 2: Auf dem Höhepunkt der Hausse von 2017 betrug der kumulierte Wert der BTC-Forks (RHS) 4’300 USD pro Coin. Derzeit sind die Forks insgesamt rund 400 USD wert.

Die Summe aus BTC und Forks kann als der Wert einer vor August 2017 (noch vor der BCH-Fork) “unberührten” BTC-Coin angesehen werden, da ein Inhaber des entsprechenden privaten Schlüssels auch den Anteil an den geforkten Coins beanspruchen kann. Anders gesehen könnte auch die “Dominanz der BTC-Fork” untersucht werden: Wie hoch ist der Anteil von BTC an allen Forks?

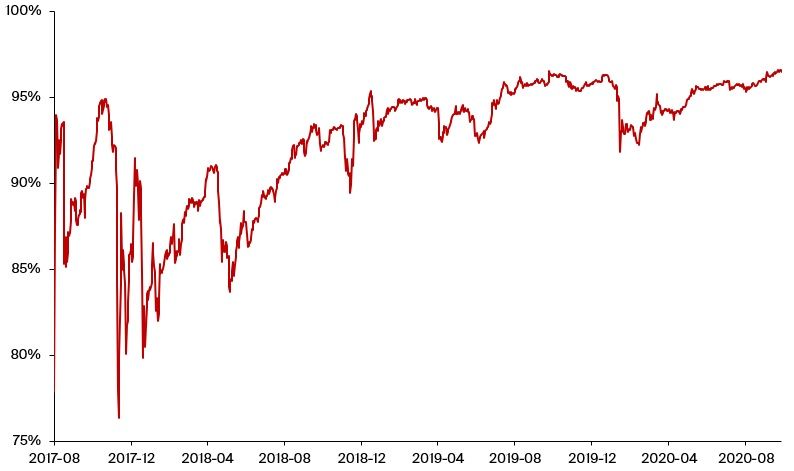

Abbildung 3: Zwar scheinen die Zeiträume nach einer Fork volatiler zu sein (Ende 2017, November 2018), den grössten Wert hat aber bisher BTC eingestrichen. Derzeit liegt die Fork-Dominanz von BTC bei 96,6%.

Eine weitere bedeutende Fork, die in der Community zu grossen Unstimmigkeiten führte, war die Spaltung von Ethereum nach TheDAO im Juli 2016, mit der frühzeitig versucht wurde, eine dezentrale autonome Organisation (DAO) aufzubauen. Der damit verbundene Smart Contract war anfällig für einen Wiedereintrittsangriff und der Contract verlor dadurch 3,6 Mio. ETH. Die Ethereum-Community entschied sich für eine Hard Fork, um diese ETH zurückzugeben, aber nicht alle Teilnehmer stimmten zu. Als Folge dieses Vorfalls entstand Ethereum Classic (ETC), wobei der Hacker im Besitz der ETC blieb.

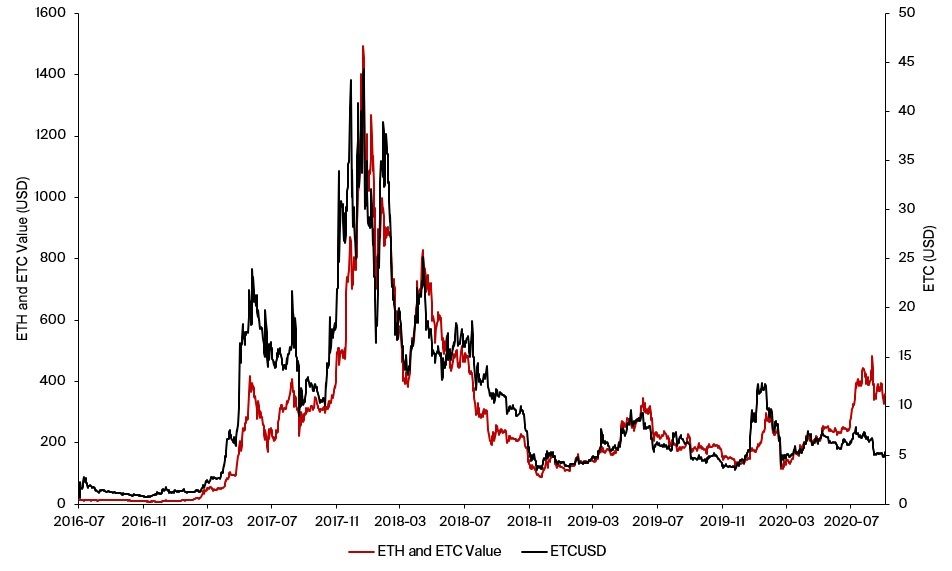

Abbildung 4: Die Preise von ETH und ETC korrelieren seit ihrer Gründung relativ stark, obwohl ETC es nie geschafft hat, einen bedeutsamen Anteil an der gesamten Ethereum-Marktkapitalisierung zu erreichen.

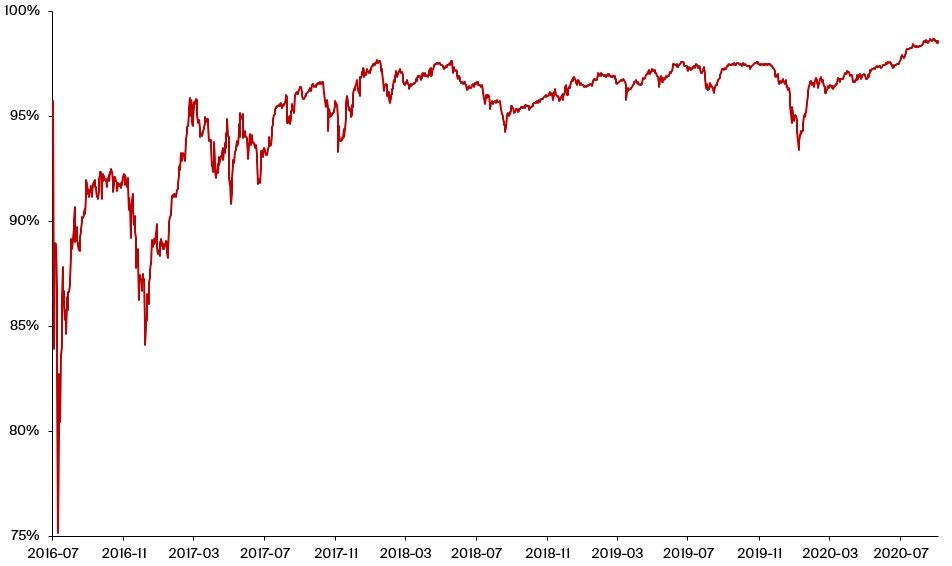

Dies kann wiederum anders und eventuell eleganter ausgedrückt werden, indem man sich die “ETH-Fork-Dominanz” anschaut. Sie gibt an, wie viel vom Wert einer ETH-Coin aus der Zeit vor Juli 2016 nun von der aktuellen ETH erfasst wird.

Abbildung 5: Nach einer anfänglich volatilen Phase, in der die Dominanz der ETH-Fork auf fast 75% gesunken ist, stellt ETH nun fast die gesamte Ethereum-Marktkapitalisierung (derzeit rund 98,5%).

Betrachtet man die Performance von geforkten Coins insgesamt, so ist bisher der grösste Teil des Wertes in BTC und ETH geflossen.

Kann mit Airdrops und Forks einfach so Geld gedruckt werden? Darüber, ob Airdrops und Forks einen Wert haben, entscheiden die sekundären Marktteilnehmer. Man kann sich dies ähnlich vorstellen wie den jüngsten Yield Farming-Wahn von Governance-Token, bei dem ein effektiver Jahreszins von 100% erreicht werden konnte, der im Wesentlichen von Käufern auf dem Sekundärmarkt gestützt wurde. Wie auf jedem Markt können sich nachhaltig hohe Preise nur dann einstellen, wenn sich langfristige Investoren dazu entschliessen, für Liquidität auf dem freien Markt zu sorgen. Andernfalls werden Verkäufer von “Freigeld” die Preise schnell unter Druck setzen.

Allerdings sind nicht alle Airdrops und Forks gleich. Während viele am Ende ihre Marktkapitalisierung weitgehend wieder einbüssen, können diejenigen, die effektiv Wert schaffen und starke Communities aufbauen, einen gerechtfertigten Anstieg der gesamten Marktkapitalisierung von Kryptowährungen anstossen.