Ethereum auf dem Weg zu Serenity

06.05.2020

Serenity, die letzte Phase von Ethereum, die bereits 2015 bei der Einführung festgelegt wurde, rückt langsam näher. Das Projekt, das hauptsächlich auf der Umstellung von Proof of Work auf Proof of Stake beruht, hat im Lauf der Jahre unterschiedliche Formen angenommen, und die Hauptentwickler von Ethereum haben kontinuierlich an Verbesserungen gearbeitet. Diese Phase wird heute meist Ethereum 2 (oder Ethereum 2.0) genannt.

Ursprünglich hoffte man, dass bereits heute im Protokoll Proof of Stake umgesetzt sein würde. Architektonische Änderungen auf Protokollebene und unvorhergesehene Research-Herausforderungen haben den Start jedoch immer wieder verzögert. Ein weiterer Grund für die ständigen Verzögerungen ist, dass Ethereum sehr schnell von einem reinen Experiment mit wenigen Vermögenswerten (2015-2016) zu einer globalen Blockchain-Infrastruktur wurde, die Kryptowährungen in Milliardenhöhe speichert (Mitte 2017). Die Aktualisierung von dem Code, der Assets in derartiger Höhe sichert, erfordert jedoch äusserste Sorgfalt.

Die Verzögerungen waren möglicherweise auch einer der Gründe für die Unterperformance von Ether im Vergleich zu Bitcoin in den letzten zwei Jahren.

Abbildung 1: Das Preisverhältnis zwischen ETH und BTC liegt derzeit auf einem ähnlichen Niveau wie vor dem grossen Bullenlauf von 2017.

Nun stellt sich die Frage: Wie viel von dem Risiko, dass Ethereum 2 nicht bald auf den Markt kommt, ist im aktuellen ETH-Preis bereits eingepreist? Auch wenn eine genaue Bewertung unmöglich ist und erst nach dem Start von Ethereum 2 bekannt sein wird, ist davon auszugehen, dass zumindest ein Teil des Bärenmarkts von ETH gegenüber Bitcoin auf die Verzögerungen von Ethereum 2 zurückzuführen ist.

Kommt Ethereum 2 noch 2020? Einige Entwickler von Ethereum 2 sind “zu 95% zuversichtlich“, dass die Einführung noch in diesem Jahr erfolgen wird. Es gibt jedoch einen Schlüsselfaktor, auf den Investoren achten sollten, um genauer zu erkennen, wann die Markteinführung tatsächlich bevorsteht: ein Multiclient-Testnetz, das zwei bis drei Monate lang reibungslos gelaufen ist.

Die Testnetze für Ethereum 2 laufen seit geraumer Zeit und sind bereits in verschiedene Block-Explorer integriert. In einem weiteren Meilenstein haben Prysmatic Labs kürzlich ihr Topaz-Testnetz mit der vollständigen Ethereum-2-Mainnet-Konfiguration eingeführt. Obwohl dies noch nicht das Multiclient-Testnetz war, bildet es die Grundlage für Multiclient-Experimente. Topaz läuft seit seiner Lancierung am 18. April mit kleineren Client Bugs. Last but not least war gerade gestern Abend das Genesis-Event eines ersten Multiclient-Testnetzes namens “Schlesi”, das auf einer leicht veränderten Mainnet-Konfiguration basiert und sowohl Prysm- als auch Lighthouse-Validatoren erfolgreich hostet.

Wie im Outlook2020-Bericht dargelegt, wird Ethereum 2 auch Auswirkungen auf das ETH-Angebot haben. Zunächst wird die jährliche Emissionsrate von neuen Ether auf etwa 5-6% steigen. Sobald Ethereum 2 jedoch zur Sicherung der aktuellen Ethereum-1-Chain eingesetzt werden kann, wird die Emission drastisch zurückgehen und höchstwahrscheinlich unter 1% sinken. In Anbetracht der derzeitigen ETH-Emissionsrate von rund 4,8% wäre dies im Hinblick auf die Markteinführung neuen Nachschubs eine “doppelte Halbierung”. Die Auswirkungen würden höchstwahrscheinlich anders ausfallen als bei den Halvings von Bitcoin, da die ETH-Emissionsreduktion mit einer Umstellung auf Proof of Stake zusammenfällt, sodass fortan Validatoren anstelle von Minern aktiv sind. Dadurch werden die Anreizstrukturen der Blockchain grundlegend verändert.

Höhere Volatilität und eine Liquiditätsprämie Nach der Einführung des Deposit Contracts und der Beacon Chain von Ethereum 2 sind ETH, die an den Deposit Contract gesendet wurden, in den ersten Phasen von Ethereum 2 nicht sofort übertragbar. Dies wirkt sich auf die Märkte aus – in welchem Umfang hängt davon ab, wie viele ETH durch Staking gebunden sind. Grosszügige Schätzungen gehen davon aus, dass nach dem Launch relativ schnell rund 30 Mio. ETH gestakt werden.

Der anfängliche Markteinfluss kann jedoch auch geringer als von manchen erwartet ausfallen. Bei Anlegern, die zu Beginn bereit sind, grosse Beträge zu staken, handelt es sich möglicherweise nicht um aktive Marktteilnehmer, sondern eher um passive Inhaber. Dabei spielt es keine Rolle, ob die ETH in einem Cold Storage auf Ethereum 1 oder in Validatorknoten auf Ethereum 2 gehalten werden. Entscheiden sich aktive Marktteilnehmer hingegen dafür, ihre ETH zu staken, könnte dies die Liquidität auf dem Primärmarkt sowie auf den Kreditmärkten verringern und die ETH-Kreditzinsen erhöhen. Eine Folge der gesunkenen Liquidität könnte eine steigende Volatilität sein.

Aufgrund der anfänglichen Nicht-Übertragbarkeit von ETH2 ist es auch denkbar, dass sich ein Markt für ETH2-Futures entwickelt. ETH1 und ETH2 müssen erst dann zum selben Preis gehandelt werden, wenn die Übertragbarkeit und vollständige Konvertierbarkeit feststeht. De facto ist es in einem solchen Terminmarkt sehr wahrscheinlich, dass Anleger eine Liquiditätsprämie für ETH2 verlangen – das bedeutet, dass ETH2 anfänglich aufgrund der erzwungenen Sperrfrist von ETH2 bis zu den späteren Phasen von Ethereum 2 günstiger als ETH1 sind. Solche Liquiditätsprämien sind bekannt, zum Beispiel in den Renditekurven traditioneller Anleihenmärkte oder aus den Preisnachlässen beim Verkauf von Token, die an die Sperrfrist gebunden sind.

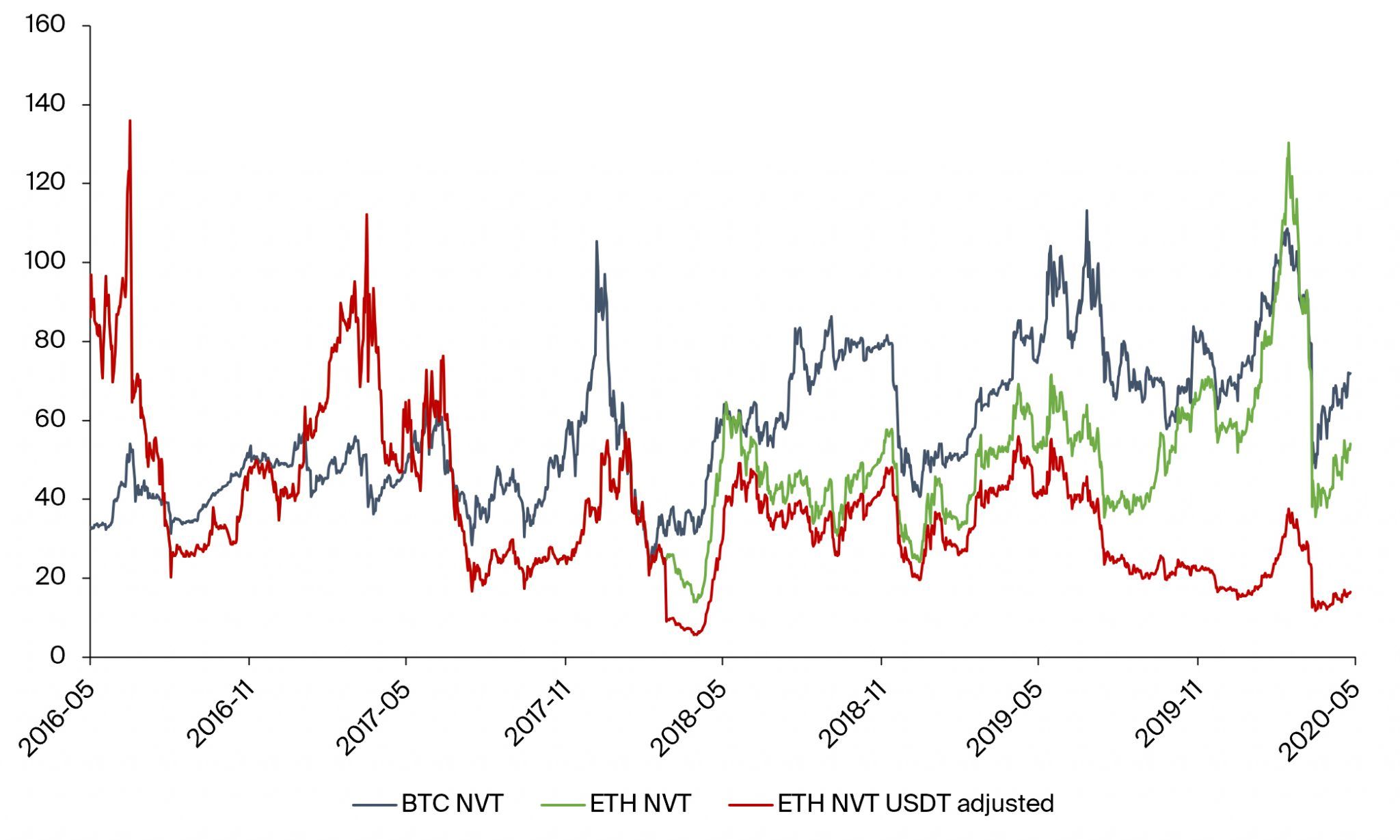

Zunahme von Stablecoins auf Ethereum 1 Stablecoins hatten 2020 eines ihrer bisher besten Jahre, und das Wachstum der Stablecoins ist einer der Trends, die dieses Jahr im Kryptobereich im Auge behalten werden sollten. Ihre Marktkapitalisierung hat 8 Mrd. USD überschritten, und sie haben wesentlich dazu beigetragen, dass Ethereum wertmässig an Bitcoin angepasst wurde. Heute entfallen etwa 80% der auf Ethereum bewegten Werte auf Stablecoins. Damit rückt ein wichtiger On-Chain-Messwert namens “Network Value to Transaction volume”, kurz NVT, ins Rampenlicht. NVT wird häufig als “Krypto-KGV” bezeichnet und stellt das Verhältnis zwischen der Marktkapitalisierung einer Kryptowährung und ihrem Transaktionsvolumen dar. Die Idee hinter NVT lautet, dass man eine Kryptowährung anhand der tatsächlichen Wertübertragung durch ihr Netzwerk bewertet.

Die heute am häufigsten verwendete Form ist eine angepasste Form, die das Transaktionsvolumen mit einem gleitenden 90-Tage-Durchschnitt glättet. Dadurch sollen Spitzenwerte im Zusammenhang mit temporären Preisausschlägen eliminiert werden, da solche Preisausschläge häufig mit erhöhten Transaktionen zu und von Börsen einhergehen.

Abbildung 2: Das NVT-Verhältnis von Ethereum liegt unter dem von Bitcoin, und zwar noch ausgeprägter, wenn auch der Wert berücksichtigt wird, der in der grössten ERC-20-Stablecoin USDT bewegt wird.

Typische NVT-Berechnungen berücksichtigen keine Tokentransfers, aber angesichts ihrer jüngsten Bedeutung ist es sinnvoll, mindestens die grösste ERC-20-Stablecoin, nämlich USDT, zu berücksichtigen. Während USDT ursprünglich auf der Omni Layer von Bitcoin eingeführt wurde, hat Tether ab Anfang 2018 einen Grossteil davon auf Ethereum migriert. Das USDT-bereinigte NVT (rote Linie in Abbildung 2) zeigt, dass Ethereum nach dieser Kennzahl im Vergleich zu Bitcoin als attraktiv bewertet wird.

Die Zunahme der Stablecoin-Aktivität wirft auch die Frage auf, ob ein “Kryptodollar” eine makroökonomische Bedeutung haben könnte. Die aktuelle globale Krise hat gezeigt, dass US-Dollar stark nachgefragt werden. Grund dafür ist, dass ein Grossteil der weltweiten Schulden auf USD lautet, da der Greenback sich nach dem Zweiten Weltkrieg als dominante Reservewährung etabliert hat.

Die die durch Stablecoins gepushte USD-Infrastruktur für Ethereum gedeiht, und ein grosser Anwendungsfall von Ethereum heute und in Zukunft könnte der Zugang zu Dollar und zu günstigen grenzüberschreitenden Zahlungen sein. Damit dies jedoch eine kritische Grösse erreicht, ist ein Ethereum-2-Durchsatz von mehreren tausend Transaktionen pro Sekunde erforderlich.