Den Weekly Wrap gibt es auch auf Spotify und Apple Podcasts. Es ist eine Zusammenfassung mit Hilfe von KI-Stimmen (auf Englisch verfügbar).

Die Top-Schlagzeilen dieser Woche

«Der Präsident der New York Fed, Williams, sieht kurzfristigen Spielraum für eine Zinssenkung und die Wahrscheinlichkeit für einen Cut sprang sofort auf über 80 Prozent.» – Freitag, 21. November 2025

-

Sie erinnern sich vielleicht daran, dass wir in unserem letzten Weekly Wrap über den Einbruch der Zinssenkungswahrscheinlichkeit für die Dezember-Sitzung gesprochen haben, als die Odds innerhalb weniger Stunden auf 30 Prozent fielen. Genau in dem Moment, als wir den Newsletter verschickt hatten, veröffentlichte John Williams, Präsident der New York Fed, eine Stellungnahme, in der er kurzfristigen Spielraum für eine weitere Zinssenkung sah, da das Risiko im Jobbereich weiter gestiegen ist und die Inflation kein erhöhtes Risiko darstellt.

-

Sein Kommentar reichte aus, um die Erwartungen für die Dezembersitzung komplett zu drehen. Die Wahrscheinlichkeit für eine Zinssenkung liegt auf Polymarket nun über 80 Prozent.

«Ehemaliger Coinbase-Berater Kevin Hassett wird zum Favoriten für den nächsten Fed-Vorsitzenden.» – Mittwoch, 25. November 2025

-

Die ganze Welt wartet darauf, dass Präsident Trump seinen Kandidaten für den nächsten Vorsitz der Federal Reserve bekannt gibt, da Jerome Powell im Frühjahr kommenden Jahres zurücktritt. Bloomberg berichtete diese Woche, dass Kevin Hassett mittlerweile als Spitzenkandidat gilt, da er Trumps Wunsch nach niedrigeren Zinsen am nächsten steht.

-

Hassett ist für uns aus der Kryptoperspektive besonders interessant, da er früher als Berater für Coinbase tätig war und bis heute Aktionär ist, mit mehr als 1 Million US-Dollar in Coinbase-Aktien.

«Der Bundesstaat Texas kaufte Bitcoin im Wert von 5 Millionen US-Dollar über BlackRocks IBIT.» – Mittwoch, 25. November 2025

- Wir erinnern uns: Texas schuf im Juni mit dem Senate Bill 21 die Texas Strategic Bitcoin Reserve, um Bitcoin als langfristige Anlageinstrument zu halten und sich gegen Inflation sowie wirtschaftliche Volatilität abzusichern. Diese Woche meldete der Bundesstaat seinen ersten tatsächlichen Bitcoin-Kauf: 5 Millionen US-Dollar in IBIT, und ist damit der erste US-Bundesstaat, der einen Bitcoin-Spot-ETF erwirbt.

Ein kurzer Krypto-Überblick: Diese Woche tendiert der Kryptomarkt wieder nach oben

Bitcoin und der breitere Kryptomarkt haben sich nach dem Tiefpunkt vom letzten Freitag, einen Tag nach den zweithöchsten Abflüssen aus den Bitcoin-Spot-ETFs überhaupt, langsam, aber stetig erholt. Das Niveau um 80’000 US-Dollar scheint zumindest vorübergehend als Boden gedient zu haben, und Bitcoin handelt zum Zeitpunkt des Schreibens wieder über 90’000 US-Dollar.

Wie im Ausblick der vergangenen Woche erwähnt, hatte sich das Chancen-Risiko-Verhältnis klar in Richtung Einstiegsmöglichkeiten verschoben, da 30-Prozent-Korrekturen in Bullenmärkten historisch häufig ausgezeichnete Einstiegsniveaus waren. Die grosse Frage bleibt jedoch, ob wir uns weiterhin in einem Bullenmarkt befinden, oder ob sich der berüchtigte Vierjahreszyklus erneut abzeichnet, inklusive eines «Complacency Bounce», bevor Bitcoin und der Kryptomarkt im nächsten Jahr weiter nach unten tendieren.

Auch wenn unser fundamentaler makroökonomischer Ausblick für 2026 konstruktiv bleibt, besteht stets die Möglichkeit eines Stimmungsumschwungs. Es ergibt daher Sinn, genau zu beobachten, wie Bitcoin reagiert, falls der Kurs in den kommenden Wochen in Richtung 100’000 US-Dollar steigt, da dieses psychologische Niveau potenziell als Umkehrpunkt dienen könnte.

Die nächste FOMC-Sitzung und der Zinsentscheid in den USA sind noch eineinhalb Wochen entfernt, doch Powell spricht bereits am Montag, hier lohnt es sich, genau hinzuhören.

Gold handelte diese Woche weitgehend seitwärts, stabilisierte sich und verzeichnete gestern Abend einen kleinen Aufwärtsimpuls knapp unter 4’200 US-Dollar. Der S&P 500 liegt über 4.5 Prozent höher als am Tiefpunkt letzten Freitag, während der US-Dollar-Index seit letztem Freitag etwas nachgegeben hat.

Die meisten Altcoins konnten sich zusammen mit Bitcoin etwas erholen, mit Ausnahme einiger Ausreisser wie ZEC mit einem Rückgang von 25 Prozent oder STRK mit einem Minus von 40 Prozent. Beide Coins hatten in den vergangenen Wochen besonders stark performt und erleben nun eine Rotation zurück in andere Projekte.

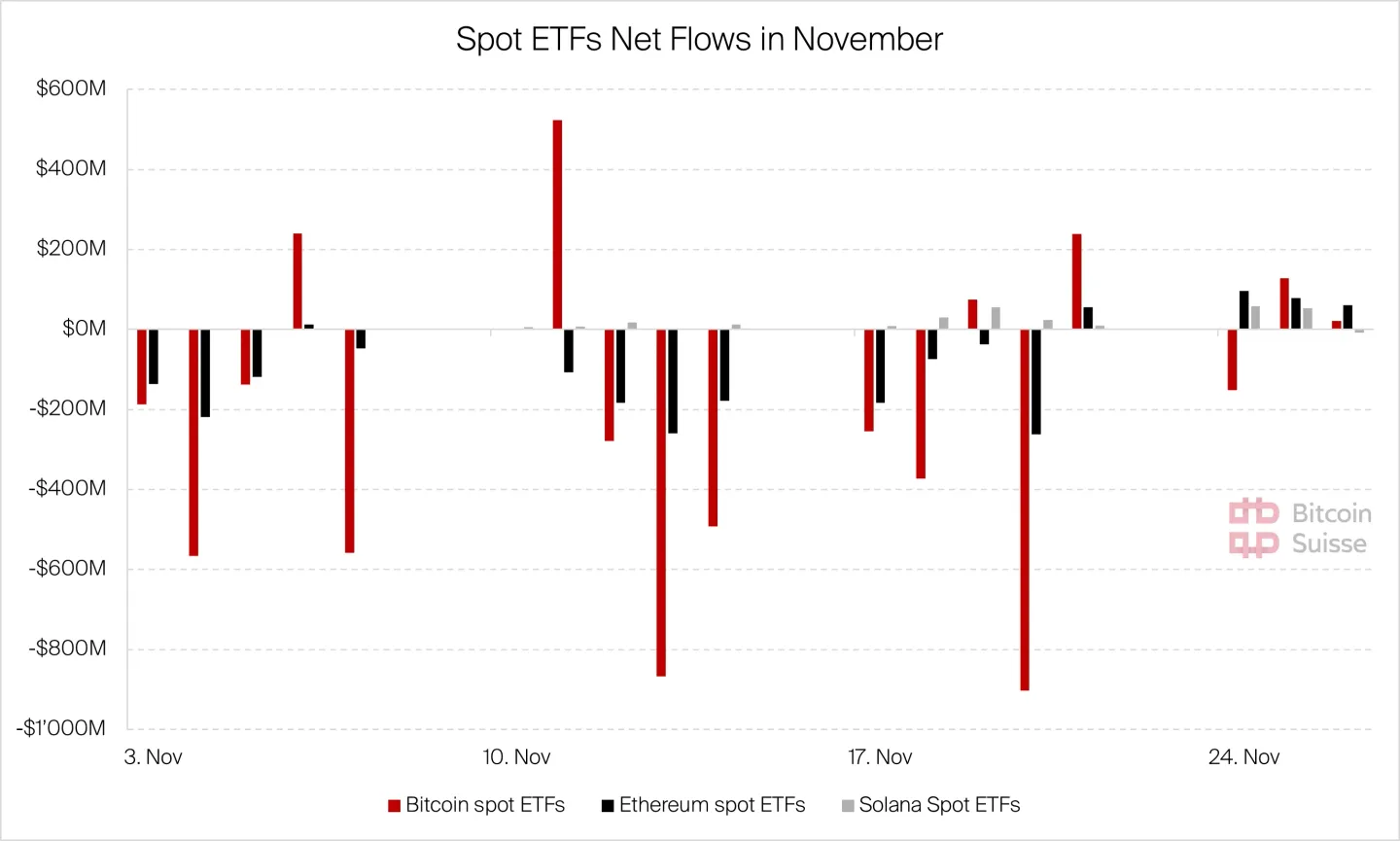

Chart der Woche: ETF-Verkäufe haben sich diese Woche verlangsamt

Wie in den letzten Ausgaben des Weekly Wrap mehrfach erwähnt, behalten wir die Käufe und Verkäufe der ETFs genau im Blick, da die ETF-Flows eng mit der Kursentwicklung korrelieren. Am vergangenen Freitag verzeichneten die Bitcoin-Spot-ETFs ihren zweithöchsten Nettoabfluss-Tag überhaupt und übertrafen die Abflüsse von vor zwei Wochen um einige Dutzend Millionen Dollar.

Diese Woche jedoch hat der Verkaufsdruck in den Spot-ETFs nachgelassen, während Bitcoin einen Boden auszubilden begann und zum Zeitpunkt des Schreibens wieder über 90’000 US-Dollar handelt. Wir werden diese Entwicklung in den kommenden Tagen und Wochen weiter aufmerksam beobachten.