Saisonalität von Bitcoin

12.11.2019

Eine beliebte Möglichkeit, langfristig in einen Vermögenswert zu investieren, besteht darin, den Durchschnittskosteneffekt zu nutzen. Das bedeutet, dass Anleger unabhängig vom Kurs in bestimmten Zeitabständen einen Vermögenswert kaufen – was sich glättend auf den durchschnittlichen Einstiegspreis auswirkt und so kurzfristige Volatilitäten ausgleichen kann. Den Durchschnittskosteneffekt auf Bitcoin anzuwenden, erwies sich bislang als grossartige Strategie: Selbst die unglücklichsten Anleger, die mit dieser Strategie am 17. Dezember 2017 starteten, als Bitcoin kurzzeitig den Kurs von 20’000 USD knackte, hätten mit wöchentlichen Käufen bis heute einen Kursgewinn von 28% gemacht. Die Frage, die man sich jedoch stellen wird, lautet: Wann genau soll ich kaufen?

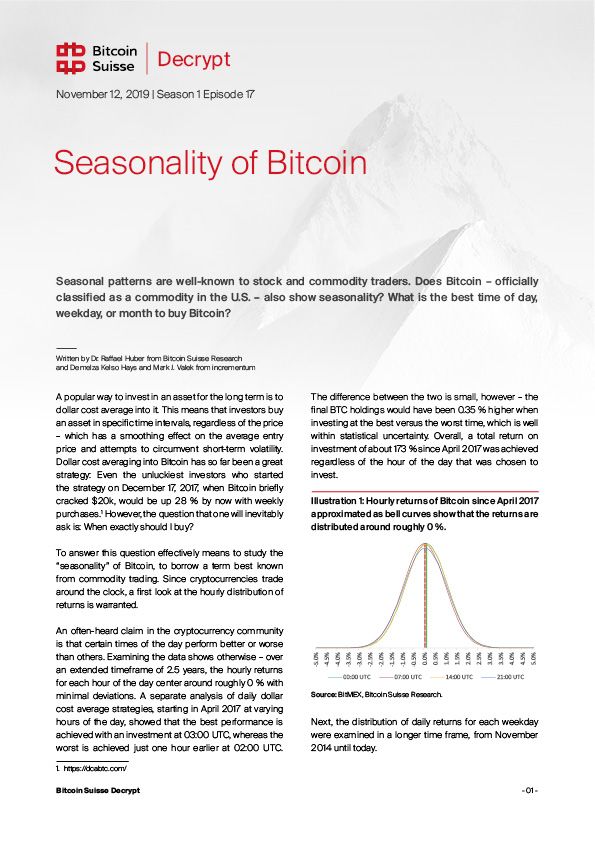

Um diese Frage zu beantworten, müssen wir die “Saisonalität” von Bitcoin untersuchen und dabei auf einen Begriff zurückgreifen, der vor allem aus dem Rohstoffhandel bekannt ist. Da Kryptowährungen rund um die Uhr gehandelt werden, lohnt ein erster Blick auf die stündliche Renditeverteilung.

In der Kryptowährungsgemeinschaft wird häufig behauptet, bestimmte Tageszeiten seien besser oder schlechter als andere. Betrachtet man die Daten, sieht es jedoch anders aus: Über einen längeren Zeitraum von 2,5 Jahren variieren die Stundenrenditen für jede Stunde um ca. 0% um das Tagesmittel, mit nur minimalen Abweichungen. Eine separate Analyse der täglichen Durchschnittskosteneffekt-Strategien, beginnend im April 2017 zu unterschiedlichen Tageszeiten, zeigte, dass mit einer Investition um 03:00 UTC die beste Performance erzielt wird, während die schlechteste nur eine Stunde früher um 02:00 Uhr UTC erreicht wird. Der Unterschied zwischen den beiden ist jedoch gering – die endgültigen BTC-Bestände wären um 0,35% höher gewesen, wenn man im besten Fall gegenüber dem schlechtesten Zeitpunkt investiert hätte, was innerhalb der statistischen Unsicherheit liegt. Insgesamt wurde seit April 2017 eine Gesamtinvestitionsrendite von etwa 173% erreicht, unabhängig von der gewählten Tageszeit.

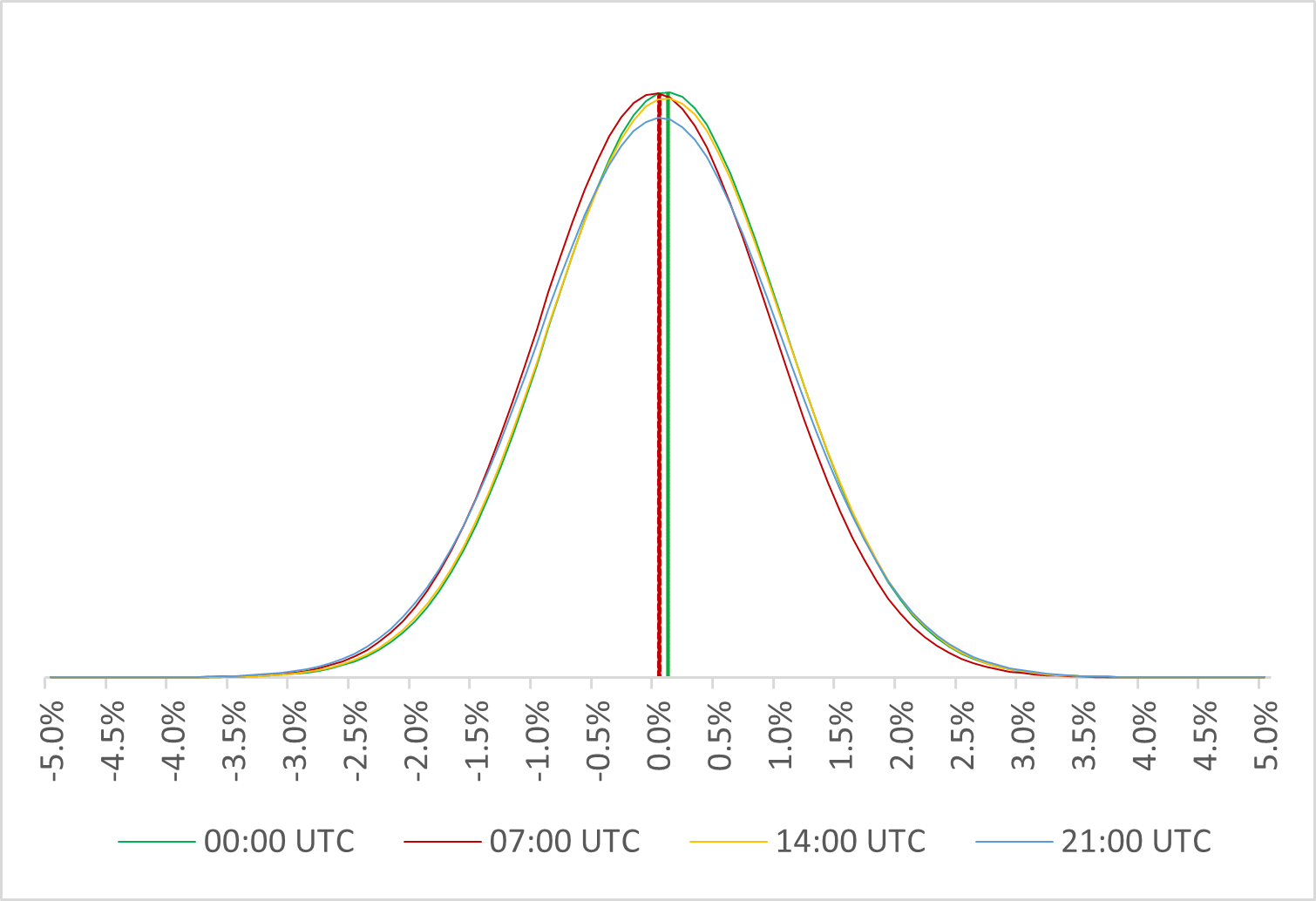

Als nächstes wurde die Verteilung der Tagesrenditen für jeden Wochentag in einem längeren Zeitraum von November 2014 bis heute untersucht.

Vergleicht man die Verteilungen, so waren die Renditen im Durchschnitt montags am höchsten und mittwochs am niedrigsten. Donnerstags zeigte sich die grösste Renditestreuung. Bei der Analyse einer wöchentlichen Durchschnittskosteneffekt-Strategie, die im November 2014 an verschiedenen Wochentagen begann, zeigte sich, dass der beste Wochentag für Investitionen Freitag gewesen wäre. Der zum Kaufen schlechteste Wochentag wäre Dienstag gewesen, mit 0,61% weniger BTC als bei Freitagskäufern. Beide Strategien erzielten jedoch eine Gesamtrendite von rund 1’200%.

Zusammenfassend lässt sich sagen, dass die Abweichung der Stunden- als auch der Tagesrenditen nahe bei 0% liegt. Dies ist auch im Lichte der Random-Walk-Theorie nachvollziehbar, die besagt, dass Vermögenspreise – zumindest kurzfristig – einem zufälligen Pfad folgen. Effiziente Märkte sollten keine leicht nutzbaren Muster wie etwa eine beständige Outperformance für bestimmte Stunden oder Wochentage aufweisen. Wenngleich die Kryptowährungsmärkte noch immer jung sind und allgemein akzeptierte Bewertungsmodelle fehlen, beseitigt die kontinuierliche Professionalisierung des Kryptoraums allmählich die verbleibenden Marktineffizienzen. Beispiele für diese Professionalisierung sind die Einführung sowohl bar abgewickelter als auch physisch ausgelieferter Bitcoin-Futures sowie die gestiegene Marktbeteiligung von Arbitragefonds und Hochfrequenzhändlern.

Saisonale Muster bei Bitcoin und Gold

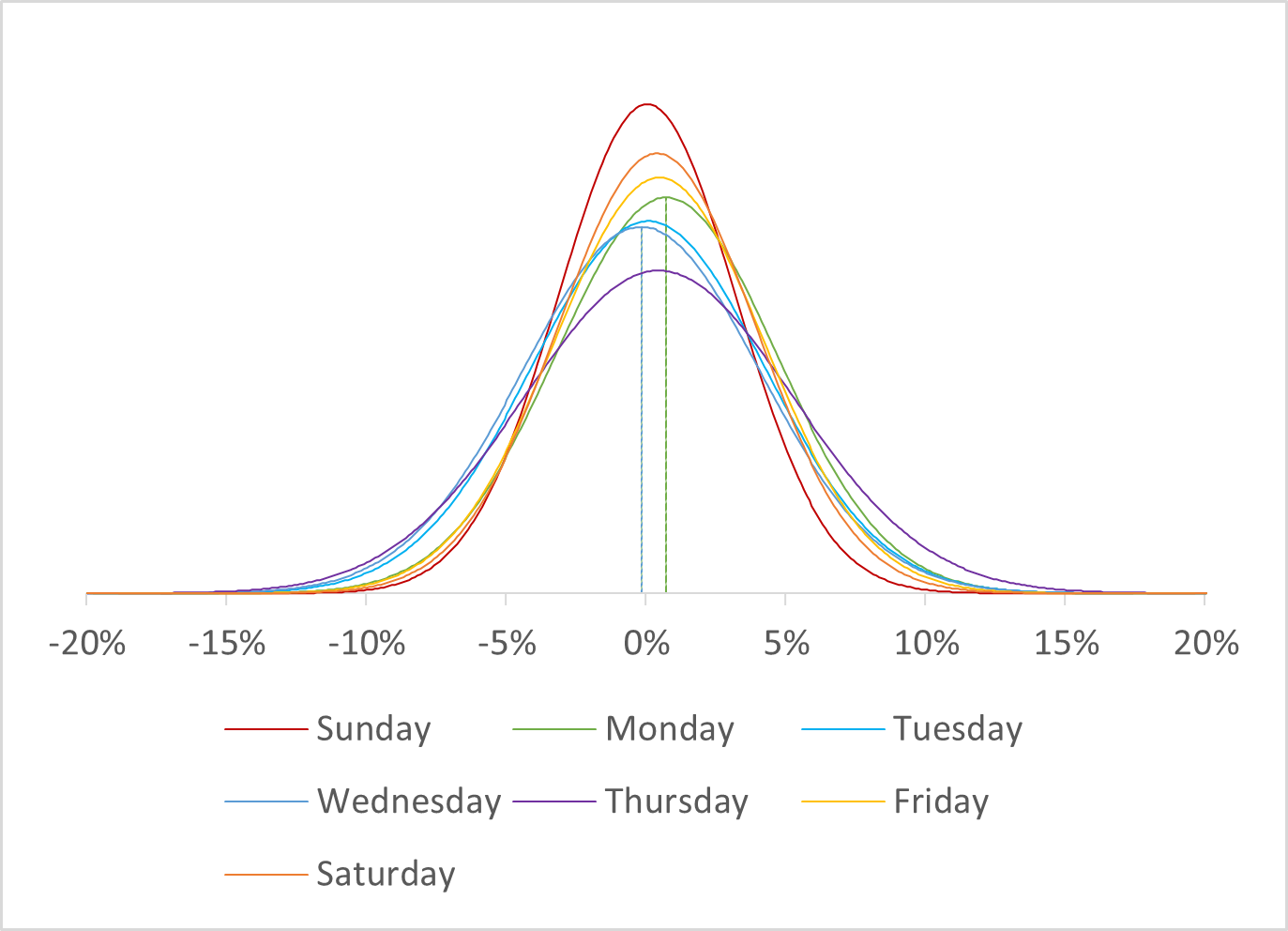

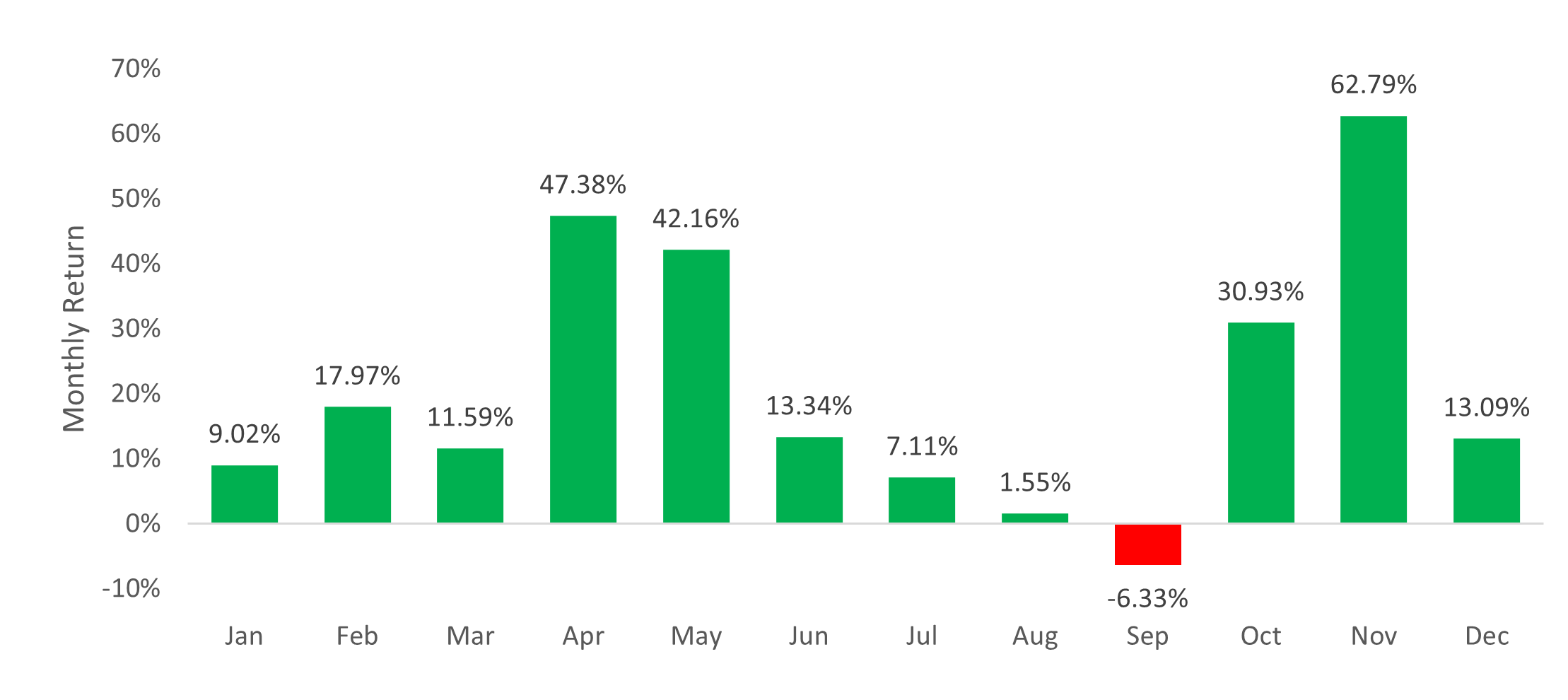

Auch bei Gold finden sich in den Halbjahres-, Monats- und sogar Intraday-Daten Muster. Zwischen 1985 und 2018 folgte der Goldpreis in zwei Dritteln des Zeitraums einem saisonalen Muster. In der zweiten Jahreshälfte, zwischen dem 5. Mai und dem 21. Januar, legte Gold durchschnittlich um 5% zu. Im gleichen Zeitraum von 38 Jahren lag die erste Jahreshälfte hingegen im Durchschnitt bei 0%.

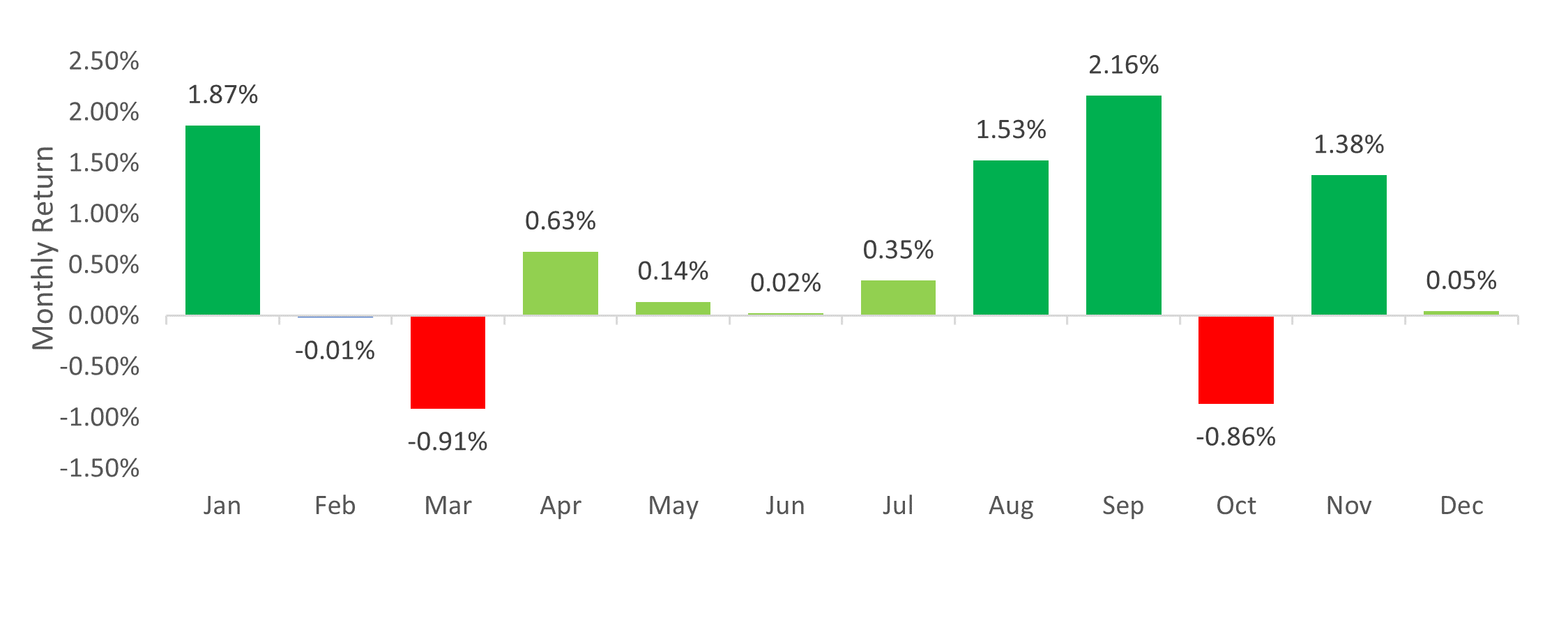

Im Monatsdiagramm sind die Goldpreise in den Monaten August, September, November und Januar historisch gestiegen, was mit den Halbjahrestrenddaten übereinstimmt.

Im Gegensatz zum steigenden Goldmuster in der zweiten Jahreshälfte treten Bitcoin-Bullenmärkte im Frühjahr und im Herbst auf. Der beste Monat für Gold war September, wohingegen der schlechteste Monat für Bitcoin im Durchschnitt ebenfalls der September-Monat war. Der für Gold ungünstigste Monat ist in der Regel der Monat März, und der November erwies sich als Bitcoins bester Monat.

Durch die Analyse der einminütigen Intraday-Goldpreise über einen Zeitraum von fünf Jahren von 1998 bis 2002 stellte der deutsche Goldanalyst Dimitri Speck fest, dass der Goldpreis während der ersten beiden Handelsstunden in New York meist fiel, insbesondere zum Zeitpunkt der PM-Fixierung in London um 10:00 Uhr EST. Specks Analyse umspannte immerhin über 1’000 Handelstage und Millionen von Einzelpreisen. Die statistisch signifikanten Ergebnisse konnten nur eines bedeuten: Manipulation. Die durch die Nutzung von Daten zur Aufdeckung der Libor-Manipulation bekannt gewordene “Libor-Hunterin” Rosa Abrantes-Metz veröffentlichte die Charts von Speck 2013 auf Bloomberg. In der Folge wurden immer mehr Klagen gegen die Deutsche Bank erhoben. Die Deutsche Bank einigte sich mit den Klägern durch eine private Ausgleichszahlung. US-Gerichte beschuldigten die Bank of Nova Scotia, die Barclays PLC, die HSBC Holdings PLC und die Société Générale, den Goldpreis zu manipulieren. Die Anschuldigungen gegen die UBS wurden jedoch fallen gelassen.

Die ursprüngliche Idee der Gold-Fixierung bestand darin, die grössten Bullion-Banken zusammenzubringen, damit sie ihre Auftragsbücher nach Handelsvolumen zusammenstellen. Im Kryptowährungsmarkt geschieht dies nicht hinter den geschlossenen Vorhängen eines Banken-Oligopols. Stattdessen erfolgt die Fixierung durch Drittunternehmen, die gewichtete Durchschnittswerte des Börsenhandelsvolumens verwenden. Das einzige Problem besteht darin, dass Bösenhandelsdaten oft im Verdacht stehen, zur Obergrenze “geschönt” zu werden. Dank ihres digitalen Formats können Kryptowährungen leicht von einer Exchange auf eine andere übertragen werden. Im Gegensatz zum Spotpreis für physisches Gold ist der Spotpreis für Kryptowährungen gegenüber Manipulationen relativ robust.