Bewertung von DeFi-Token

16.02.2021

Der dezentrale Finanzsektor (DeFi) gehört nach wie vor zu den leistungsstärksten auf den Kryptomärkten. Das mag auf den ersten Blick überraschend sein, da sich viele DeFi-Token überwiegend auf die Governance von Protokollen konzentrieren oder von ihren Schöpfern sogar als “wertlos” bezeichnet wurden. Einige Token generieren jedoch bereits Cashflows und traditionelle Discounted-Cashflow-Bewertungen könnten anwendbar sein. Andere können künftig Cashflows für ihre Token-Inhaber generieren, die durch Governance-Entscheidungen ermöglicht werden. In dieser Folge werden einige Kennzahlen erläutert, die bei der Einschätzung helfen könnten, wie der Markt derzeit verschiedene Projekte bewertet.

In DeFi gezahlte Gebühren

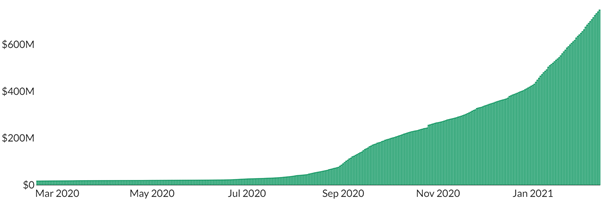

Der Gesamtbetrag der Gebühren, die bisher in DeFi gezahlt wurden, nähert sich der Marke von USD 1 Mrd. und wächst rasant. Seit Anfang dieses Jahres fielen durchschnittlich täglich Gebühren in Höhe von USD 7 Mio. für die wichtigsten DeFi-Protokolle an.

Abbildung 1: Gebühren in Höhe von mehr als USD 750 Mio. wurden an dezentrale Finanzprotokolle gezahlt.

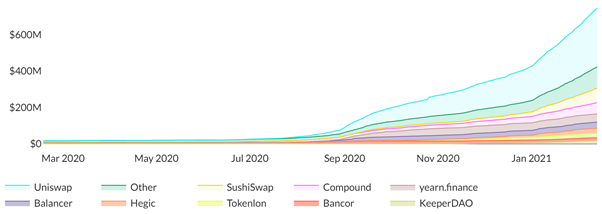

Davon ging ein Grossteil (ca. 50 %) an die dezentrale, automatisierte Market Maker (AMM-basierte) Börse Uniswap und ihre Fork Sushiswap.

Abbildung 2: Die dezentrale Börse Uniswap hat den Löwenanteil der bisher an DeFi-Protokolle gezahlten Gebühren mit rund 44 % eingenommen.

Da es sich bei diesen in den Abbildungen 1 und 2 dargestellten Umsätzen lediglich um die Summe aller an ein Protokoll gezahlten Gebühren handelt, ist es wichtig zu verstehen, wie hoch der Wert für Token-Inhaber ist und wie viel an die Protokollteilnehmer gezahlt wird (wie Liquiditätsanbieter auf Uniswap oder Kreditgeber auf Compound). Viele Protokolle entscheiden sich derzeit dafür, keine Protokollgebühr zu extrahieren und den Umsatz vollständig auf die Teilnehmer zu verteilen. Es ist in der Tat eine offene Frage, wie viel Beeinflussung durch ein Protokoll in einem höchst effizienten, offenen und globalen Markt möglich wäre, wie es beispielsweise bei öffentlichen Blockchains der Fall ist, da nur starke Netzwerkeffekte der Gefahr entgegenwirken können, dass ein Protokoll geforkt und Gebühren oder überflüssige Protokoll-Token entfernt werden. Mit Uniswap und Bancor wurde eine entsprechende Variante dargestellt, deren Modelle ähnlich waren, wobei Uniswap jedoch ETH und Bancor BNT als Tauschmittel nutzte. Aus diesem Grund schreibt die Spieltheorie vor, dass die Gewinnerprotokolle hocheffizient sind und nur minimalen Mietzins extrahieren.

Dies ist aufgrund der grossen Effizienz des Maker-Protokolls möglich. Das Protokoll braucht selbst nur einen sehr kleinen Anteil von dem zu entnehmen, was als DAI Savings Rate (DSR) ausgezahlt wird und was mit der Bereitstellung von Stabilität verdient wird.

Rune Christensen

Kurs-Umsatz-Verhältnis

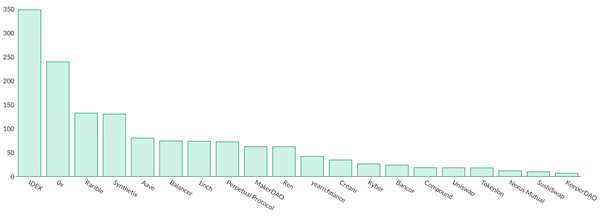

Traditionell kann das Kurs-Umsatz-Verhältnis – die Marktkapitalisierung eines Unternehmens geteilt durch den Umsatz – bei der Bewertung von Wachstumstiteln im Frühstadium nützlich sein. Diese Methodik kann auch auf DeFi-Token angewendet werden (Abbildung 3).

Abbildung 3: Das Kurs-Umsatz-Verhältnis (Marktkapitalisierung geteilt durch vereinnahmte Gebühren) variiert bei verschiedenen DeFi-Protokollen stark: von mehr als 200 (ZRX, IDEX) bis unter 20 (z. B. COMP, UNI).

Diese Kennzahl ist in den verschiedenen Sektoren sehr unterschiedlich. Die höchsten Quoten von mehr als 200 ergeben sich für die Orderbuch-basierten dezentralisierten Börsen IDEX und 0x (ZRX), während die AMM-basierten Börsen Uniswaps bzw. Sushiswaps bei 18,4 bzw. 10,0 liegen. Für die Geldmarktprotokolle wird Compound (18,7) weniger aggressiv bewertet als Aave (80,5). Es ist jedoch bemerkenswert, dass Aave verschiedene Funktionen wie Flash-Darlehen bietet, die eine bedeutende Quelle für Protokolleinnahmen gewesen sind.

Ist der gebundene Gesamtwert hilfreich?

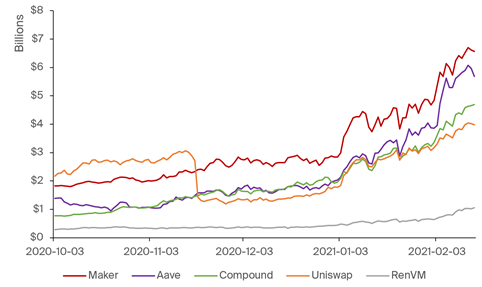

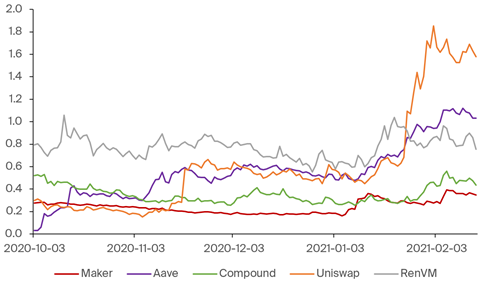

Der in DeFi-Protokollen gebundene Gesamtwert (TVL) hat die Marke von USD 40 Mrd. überschritten und wächst weiter (Abbildung 4). Als eine der einfacheren Kennzahlen, die sich auf Protokollebene verfolgen lassen, stellt sich die Frage: Gibt es eine sinnvolle Korrelation zwischen Marktkapitalisierung und TVL (Abbildung 5)?

Abbildung 4: Der in vielen DeFi-bezogenen Protokollen gebundene Gesamtwert ist im Dezember und Januar kontinuierlich gestiegen.

Abbildung 5: Das Verhältnis der Marktkapitalisierung geteilt durch den gebundenen Gesamtwert ist derzeit in der Auswahl der unten gezeigten Token für Maker (0,35) am niedrigsten und für Uniswap (1,58) am höchsten.

In Abbildung 5 deutet eine steigende Quote darauf hin, dass die Marktkapitalisierung des Protokolls sein TVL-Wachstum übertroffen hat und umgekehrt. Während der Gesamttrend des TVL eines Protokolls und dessen Marktkapitalisierung im Allgemeinen zu korrelieren scheint, scheinen sich selbst drastische kurzfristige Veränderungen des TVL nicht in der Marktkapitalisierung widerzuspiegeln. Ein Beispiel hierfür wäre das Ende des UNI-Liquidity-Minings auf Uniswap Mitte November, wo der gebundene Gesamtwert von ca. USD 3 Mrd. auf USD 1,3 Mrd. fiel, die Marktkapitalisierung jedoch (relativ) stabil blieb.

Korrelationen zu BTC und ETH

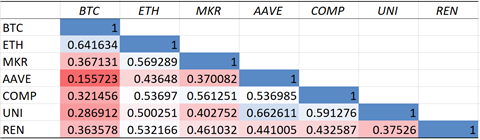

Auch wenn diese Kennzahlen durchaus interessant sind, scheint die Performance der DeFi insgesamt immer noch stark von der allgemeinen Marktdynamik abhängig zu sein. Da sie im Ethereum-Netzwerk nativ sind, zeigen sie eine signifikante Korrelation zu den Preisbewegungen von ETH (Abbildung 6) – weniger zu BTC, obwohl kurzfristige Korrelationen bei Marktkorrekturen tendenziell zunehmen. Daher scheint die starke Performance der DeFi als Sektor derzeit von der allgemeinen Marktstärke abhängig zu sein.

Abbildung 6: DeFi-Token korrelieren stärker mit ETH als mit BTC. Bei Marktrückgängen nehmen die Korrelationen tendenziell zu.

Fazit

Aufgrund unsicherer Wachstumsverläufe ist es schwierig, genaue Bewertungsmethoden für neu eingeführte Token, wie die vielen Newcomer der Krypto-Generation 2020, zu bestimmen. Sowohl traditionelle Bewertungsmethoden als auch neue, eindeutige Kennzahlen zur Quantifizierung des Wachstums könnten sich dabei als hilfreich erweisen. DeFi-Protokolle ähneln den Fintech-Startups in ihrer frühen Phase mit unklaren, aber potenziell großen adressierbaren Märkten. Eine weitere entscheidende Frage wird langfristig sein, wie viel Miete solche Protokolle extrahieren und den Inhabern von Governance-Token wieder zuführen können. Dies wird eine interessante Beobachtung sein, wenn die Kryptowährungen immer ausgereifter und die Innovationen der Zukunft allmählich massenkompatibel werden.