Algorithmische Stablecoins

15.04.2021

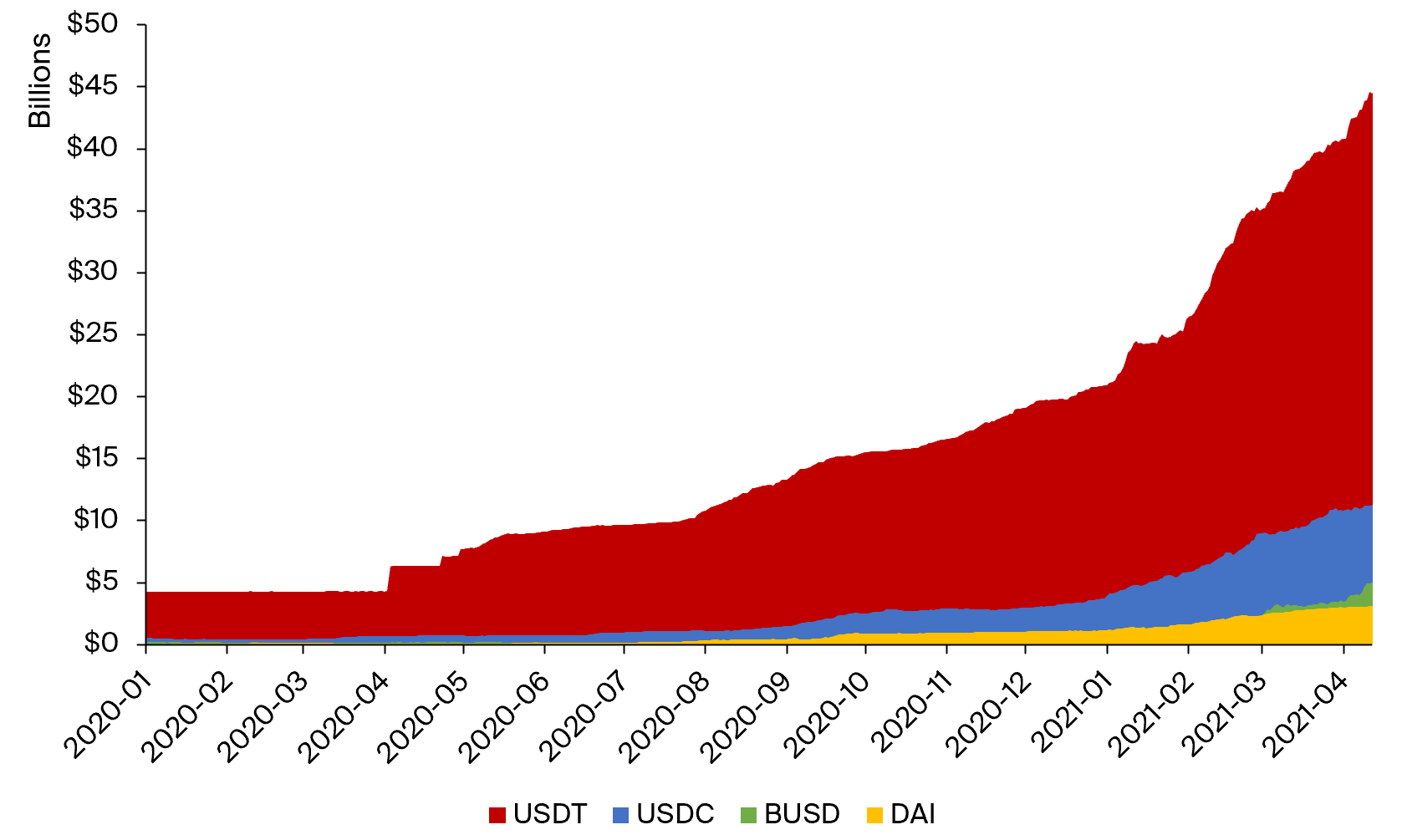

Stablecoins haben seit Anfang 2020 ein enormes Wachstum gezeigt und ihre gesamte Marktkapitalisierung von ca. $5 Mrd. auf fast $50 Mrd. erhöht.

Abbildung 1: Die gesamte Marktkapitalisierung von Stablecoins hat sich seit Anfang 2020 verzehnfacht, wobei Tether (USDT) der größte und meistgenutzte Stablecoin ist.

Im Allgemeinen können diese Stablecoins in drei Kategorien eingeteilt werden: Off-Chain-besichert, On-Chain-besichert und algorithmisch.

Arten von Stablecoins

Die beiden größten Stablecoins, USDT und USDC, oder kleinere in anderen Währungen wie EURT oder XCHF, sind Beispiele für Off-Chain-besicherte Stablecoins. Sie sind typischerweise durch Bankeinlagen abgesichert, die regelmäßig geprüft werden (seit diesem Jahr auch Tether) und von einer zentralisierten Einheit geprägt werden, die diese Reserven verwaltet. Auf diese Weise halten die Stablecoins ihre Bindung an eine Fiat-Währung aufrecht, im Vertrauen darauf, dass diese Entität immer die Erstellungs- und Rücknahmeanfragen von Token gegenüber Bankeinlagen berücksichtigt.

Die zweite Gruppe, die auf der Kette besicherten Stablecoins, umfasst den DAI von Maker, den sUSD von Synthetix oder den neueren LUSD von Liquity. Sie werden erlaubnisfrei durch DeFi-Protokolle herausgegeben, indem hochwertige Sicherheiten (zum Beispiel ETH im Fall von Maker) hinterlegt werden. Die Bindung wird durch die Unterlegung mit genügend Kryptowährungssicherheiten aufrechterhalten – DAI und sUSD erfordern Besicherungsquoten von 150 % bzw. 600 %, und die Sicherheiten werden für die Stablecoins des Protokolls liquidiert, wenn diese Schwelle überschritten wird. Beide haben es geschafft, im Laufe ihrer Lebensdauer nahe bei $1 zu bleiben (obwohl es im Fall von sUSD ein Herumbasteln an den Protokollanreizen erforderte), und genießen daher ein relativ hohes Maß an Vertrauen. Insgesamt machen sie etwa 4 Milliarden Dollar der gesamten Stablecoin-Marktkapitalisierung aus, aber diese Zahl könnte sich bald aufgrund einer Abstimmung der Maker-Governance erhöhen, die die Verschuldungsgrenze von ETH und wBTC Vaults massiv erhöhen soll.

Die dritte Kategorie, algorithmische Stablecoins, zielt darauf ab, eine höhere Kapitaleffizienz als besicherte Stablecoins zu erreichen. Mit der Einführung des Fei-Protokolls wurden sie kürzlich wieder in den Fokus gerückt. Das Fei-Protokoll hat 639’000 ETH (1,3 Mrd. $) an Startkapital zur Besicherung von FEI angezogen, konnte aber bisher keine solide Bindung an den USD herstellen (siehe unten). Algorithmische Stablecoins zielen darauf ab, eine Bindung aufrechtzuerhalten, indem Angebot und Nachfrage des Stablecoins durch das Protokoll dynamisch gesteuert werden. Das Protokoll fungiert als “Zentralbank” und erhöht das Angebot, wenn der Token eine deflationäre Tendenz aufweist, und reduziert es wiederum, wenn die Kaufkraft des Stablecoins sinkt. Die Regeln dafür sind in einem Smart Contract eingebettet, und ihre Änderung ist nur durch sozialen Konsens oder formellere Governance-Abstimmungen möglich, die an einen Governance/Seigniorage-Token gebunden sind.

Das Hauptproblem, das solche Stablecoins lösen müssen, ist die Frage, wie man Vertrauen in das System aufbauen kann. Die anderen beiden Kategorien erhalten ihr Vertrauen größtenteils von den Sicherheiten, mit denen sie unterlegt sind (abgesehen von protokollspezifischen Risiken, wie z. B. unsachgemäß durchgeführte Liquidationen).

Welche Ansätze wurden verwendet, um dieses Problem zu lösen?

Varianten algorithmischer Stablecoins

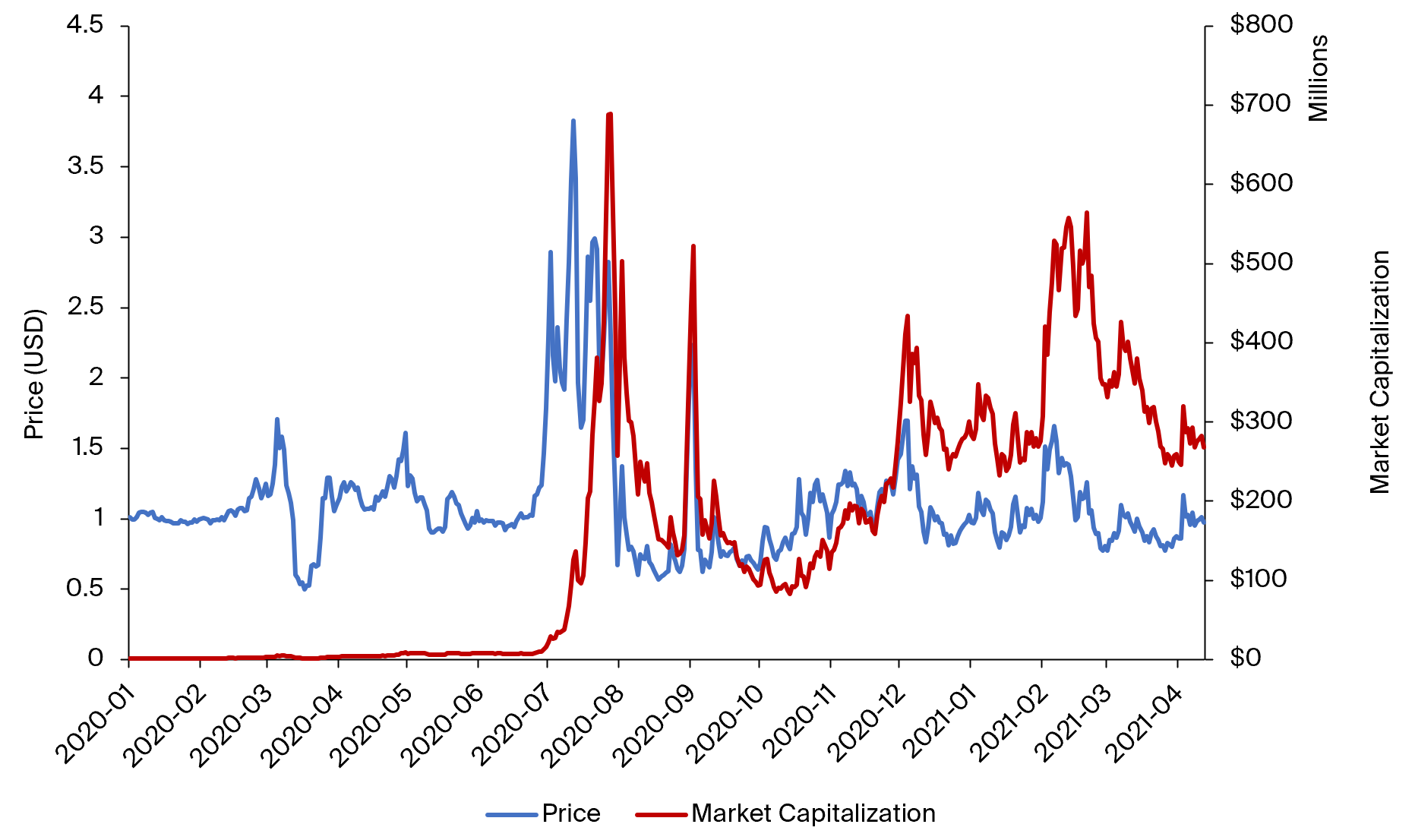

Frühe Versuche mit algorithmischen Stablecoins sind «Rebase-Coins» wie Ampleforth (AMPL). Rebase-Coins passen das Angebot auf der Grundlage des aktuellen Marktkurses für AMPL an. Wenn AMPL höher als $1,05 oder niedriger als $0,95 gehandelt wird, werden neue Token an die Inhaber ausgegeben (wenn der Preis über $1,05 liegt) oder von den Inhabern zerstört (wenn der Preis unter $0,95 liegt), um den Preis wieder auf $1 zurückzusetzen: Das bedeutet, dass sich nicht der Preis mit der schwankenden Nachfrage nach einem Rebase-Token ändert, sondern die Marktkapitalisierung. Somit dient AMPL effektiv als ein spekulatives Vehikel und nicht als ein leistungsstarker Stablecoin.

Abbildung 2: Während der Preis von Rebase-Tokens wie AMPL in Richtung 1$ tendiert, ist ihre Marktkapitalisierung genauso volatil wie die anderer Kryptowährungen.

AMPL verwendet ein Single-Token-Modell, bei dem die Inhaber des Tokens von einem wachsenden Angebot (Seigniorage) aufgrund steigender Nachfrage profitieren, aber auch einen Re-Peg durch eine Angebotsverringerung finanzieren müssen, wenn die Nachfrage schrumpft und AMPL unter $0,95 notiert.

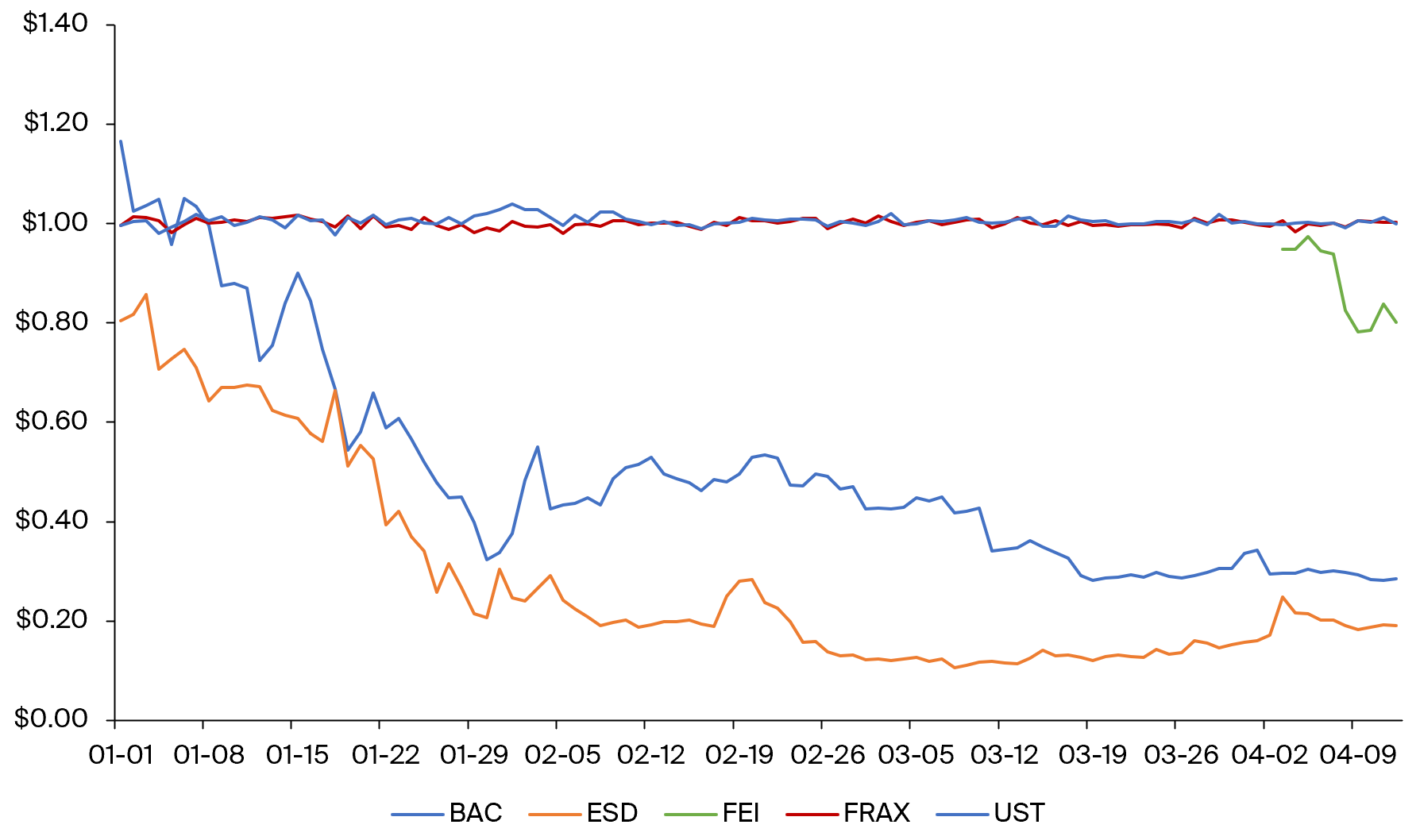

Andere algorithmische Stablecoins verwenden Multi-Token-Modelle. Diese trennen die Stablecoin-Funktion von anderen Protokollfunktionen, wie z. B. Governance oder Wertakkumulation. Eines der frühen Designs stammt von Basis, das im Jahr 2018 $133M einnahm, aber aus regulatorischen Gründen geschlossen wurde. In diesem Design, das später von Empty Set (ESD) in einer leicht modifizierten Version und Basis Cash (hier beschrieben) wieder aufgegriffen wurde, gibt es drei Token: Basis Cash (BAC), Basis-Aktien (BAS) und Basis-Anleihen (BAB). Basis Cash ist der Stablecoin und zielt darauf ab, eine Bindung an 1 $ aufrechtzuerhalten. Basis Bonds sind immer zum Nennwert gegen Basis Cash aus der Protokoll-Kasse einlösbar, solange es BAC zur Verfügung hat. Basis-Aktien sind am engsten mit dem Wert des Protokolls verbunden und BAS-Inhaber profitieren von der Prägung neuer BAC durch das Protokoll. Wenn der Preis von BAC unter $1 fällt, können Benutzer BAC zu diesem reduzierten Preis kaufen und sie gegen BAB einlösen. Sobald der Preis über $1 steigt, werden neue BAC geprägt und die Inhaber von Anleihen können ihre Token für BAC einlösen.

Ein Multi-Token-Modell wird auch von TerraUSD und Frax verwendet, die beide sehr viel erfolgreicher bei der Aufrechterhaltung ihrer Bindung waren als Basis Cash oder der Empty Set Dollar. TerraUSD lagert die Volatilität in LUNA-Tokens aus. Frax, auf der anderen Seite, zielt auf variable, fraktionale Besicherungsraten in Abhängigkeit vom Marktpreis von FRAX ab und wird durch Frax-Aktien (FXS) geregelt. Der neueste algorithmische Stablecoin auf dem Markt, FEI des Fei-Protokolls (geregelt durch TRIBE-Token-Inhaber), rutschte fast unmittelbar nach Handelsbeginn nach unten, was jedoch ein Effekt des Startformats gewesen sein könnte.

Abbildung 3: Von fünf verschiedenen algorithmischen Stablecoins schafften es nur FRAX und UST, konstant auf dem Bindungs-Niveau zu bleiben.

Fazit

Einen algorithmischen Stablecoin zu schaffen, der es schafft, seine Bindung aufrechtzuerhalten, ist schwierig – es erfordert ausgewogene Protokollanreize und einen glaubwürdigen Stabilitätsmechanismus. Sowohl Basis Cash als auch Empty Set Dollar scheinen diese Anforderungen nicht zu erfüllen. Auf der anderen Seite sind FRAX und UST bemerkenswert stabil gewesen.

Ein großes Problem, das gelöst werden muss, bevor das Protokoll das Angebot nachhaltig ausweiten kann, ist der Aufbau von Vertrauen – dies dauerte sogar bei vollständig auf der Blockchain besicherten Stablecoins wie DAI Jahre.