Sicherheiten in DeFi

22.06.2021

In den letzten Wochen schienen diverse Schlagzeilen die Kryptomärkte zu beeinflussen. MicroStrategy kündigte an, mehr Geld von Investoren zu sammeln und den Erlös zum Kauf von BTC zu verwenden, und schloss den Kauf am Montag ab. Auf der anderen Seite unternimmt China weiterhin Schritte gegen Krypto, und seine Zentralbank hat inländische Banken angewiesen, Konten mit Krypto-Aktivitäten zu schliessen.

In der Zwischenzeit hat sich Bitcoin stärker gehalten als der Altcoin-Markt, wie seine steigende Dominanz (Prozentsatz der gesamten Krypto-Marktkapitalisierung) seit Mitte Mai zeigt. Altcoins litten auch mehr während der volatilsten Phasen des Preisverfalls, möglicherweise aufgrund einer schlechteren Liquidität in ihren Märkten im Vergleich zu Bitcoin.

Abbildung 1: Der Anteil von Bitcoin an den gesamten Kryptomärkten ist im März und April gefallen, begann sich aber Ende Mai zu erholen.

Die Volatilität stieg

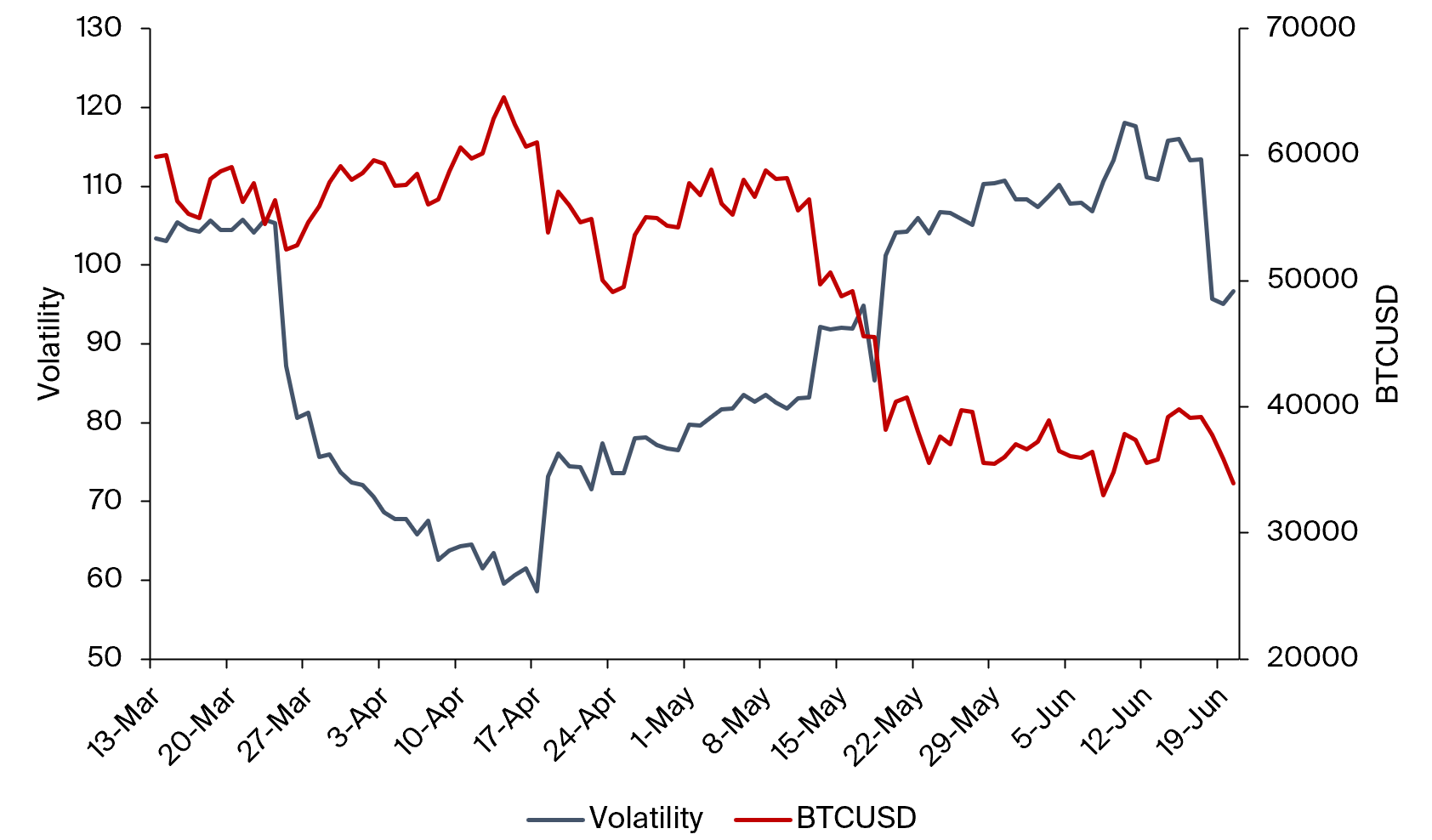

Die Volatilität der Märkte ist seit Mitte April ebenfalls gestiegen, wie die annualisierte 30-Tage-Volatilität von Bitcoin zeigt.

Abbildung 2: Die annualisierte 30-Tage-Volatilität von Bitcoin ist seit Mitte April gestiegen und hält sich auf hohem Niveau. Andere Kryptowährungen zeigen einen ähnlichen Trend.

Ein Teil der starken Kursbewegungen kann auf die Liquidierung von gehebelten Positionen zurückgeführt werden. Während des Kursrückgangs Mitte Mai konnten Positionen im Wert von fast $10 Mrd. ihre Margin-Anforderungen nicht mehr erfüllen und wurden liquidiert, was den Verkaufsdruck auf den Markt erhöhte.

In der Zwischenzeit wächst das DeFi-Ökosystem weiter und weist nun einen Gesamtwert von über $50 Mrd. auf, der über die Protokolle hinweg gebunden ist. Liquidationen in DeFi aufgrund mangelnder Besicherung von Positionen kamen ebenfalls vor, wenn auch in einem viel geringeren Ausmass als bei zentralisierten Börsen. Intuitiv macht dies Sinn, da Positionen in DeFi überbesichert sind, während zentralisierte Börsen oft Leverage über 1 (d.h. Besicherungen unter 100%) anbieten. Aber welche Währungen werden in DeFi tatsächlich als Sicherheiten verwendet?

Sicherheiten in DeFi

Die drei grössten DeFi-Protokolle im Kreditgeschäft sind Aave (10,4 Milliarden Dollar), Compound (6,4 Milliarden Dollar) und Maker (6,3 Milliarden Dollar). Maker gibt seinen eigenen Stablecoin, DAI, aus, der gegen Sicherheiten geprägt werden kann und sich als widerstandsfähig gegenüber Marktvolatilität erwiesen hat. Aave und Compound ermöglichen Multi-Asset-Geldmärkte und akzeptieren eine breite Palette von Sicherheiten zur Kreditaufnahme.

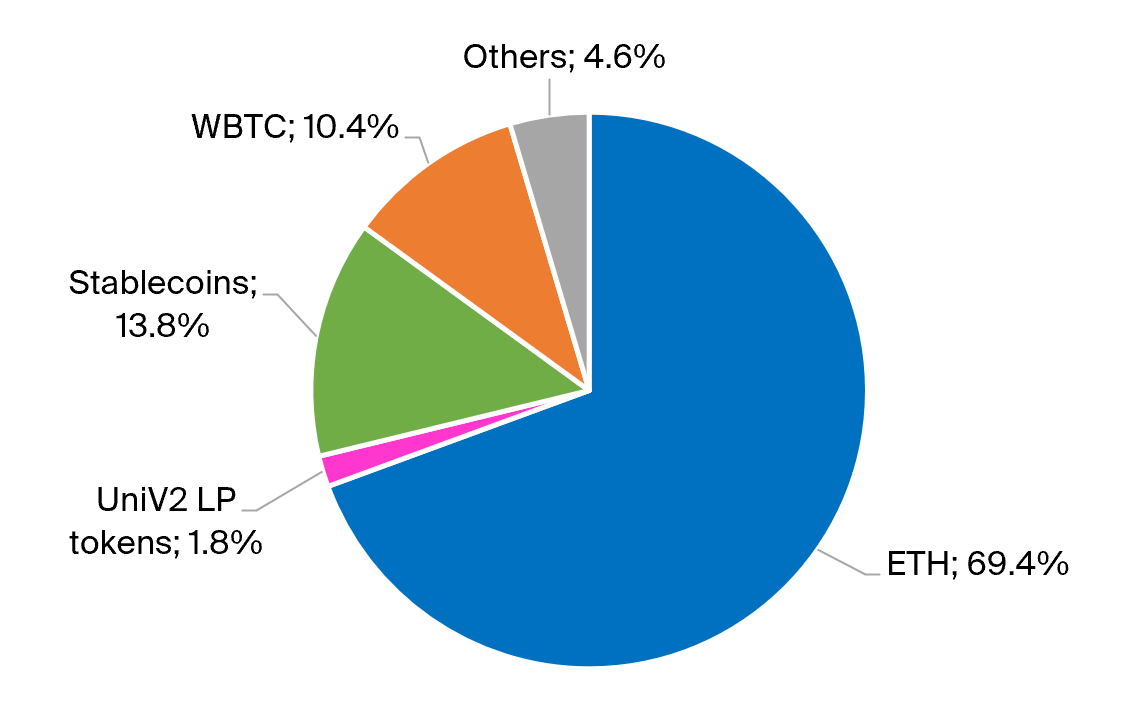

Abbildung 3: Die Sicherheiten in Maker bestehen grösstenteils aus ETH (fast 70 %), wobei die Stablecoin-Sicherheiten (meist USDC) eine vorübergehende Lösung sein sollen, um die DAI-Nachfrage zu befriedigen.

Die am häufigsten verwendete Sicherheit, um DAI zu prägen, ist ETH, mit fast 70%. Stablecoins wurden mit dem Ziel eingeführt, als vorübergehende Lösung für die hohe DAI-Nachfrage im vergangenen Jahr zu wirken. Ausserdem macht Wrapped BTC (WBTC, 10,4%) auch einen ansehnlichen Anteil an den Protokollsicherheiten aus. Nicht zuletzt erlaubt Maker auch die Verwendung von Uniswap-V2-Liquiditätsprovider-Token als Sicherheiten, aus denen 1,8% (44 Millionen) der gesamten DAI entstanden sind.

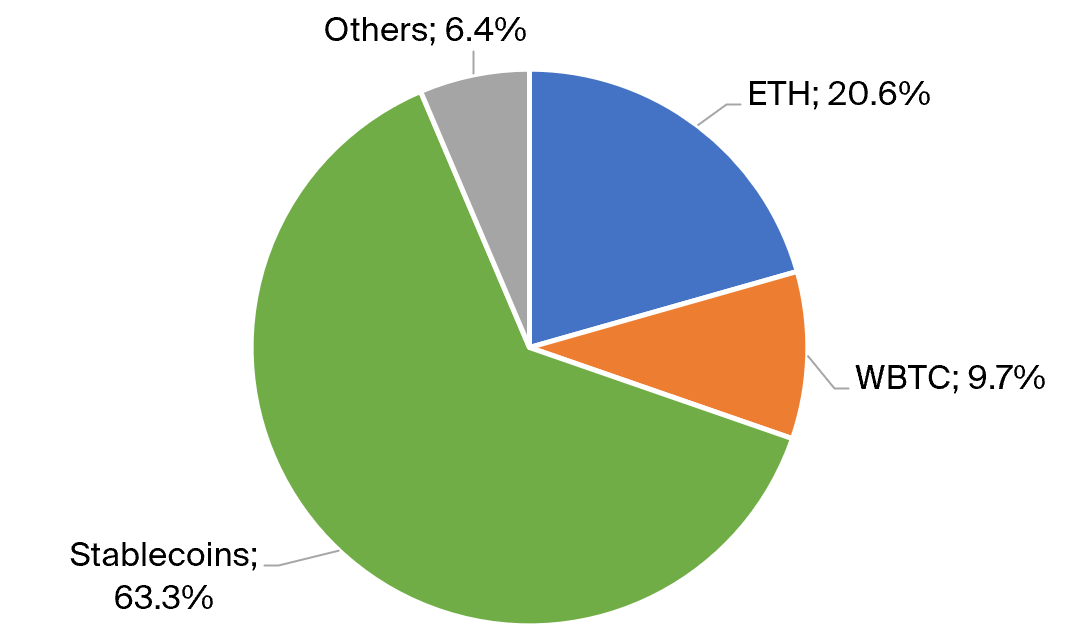

Abbildung 4: Fast zwei Drittel der insgesamt bereitgestellten Token in Compound sind Stablecoins. ETH und WBTC machen den Grossteil des restlichen Drittels aus.

Compound hingegen gibt keinen eigenen Stablecoin aus und ist daher auf externe Stablecoin-Liquidität angewiesen. Stablecoins machen 63,3 % der an Compound gelieferten Sicherheiten aus. ETH und Wrapped BTC machen weitere 20,6% bzw. 9,7% aus.

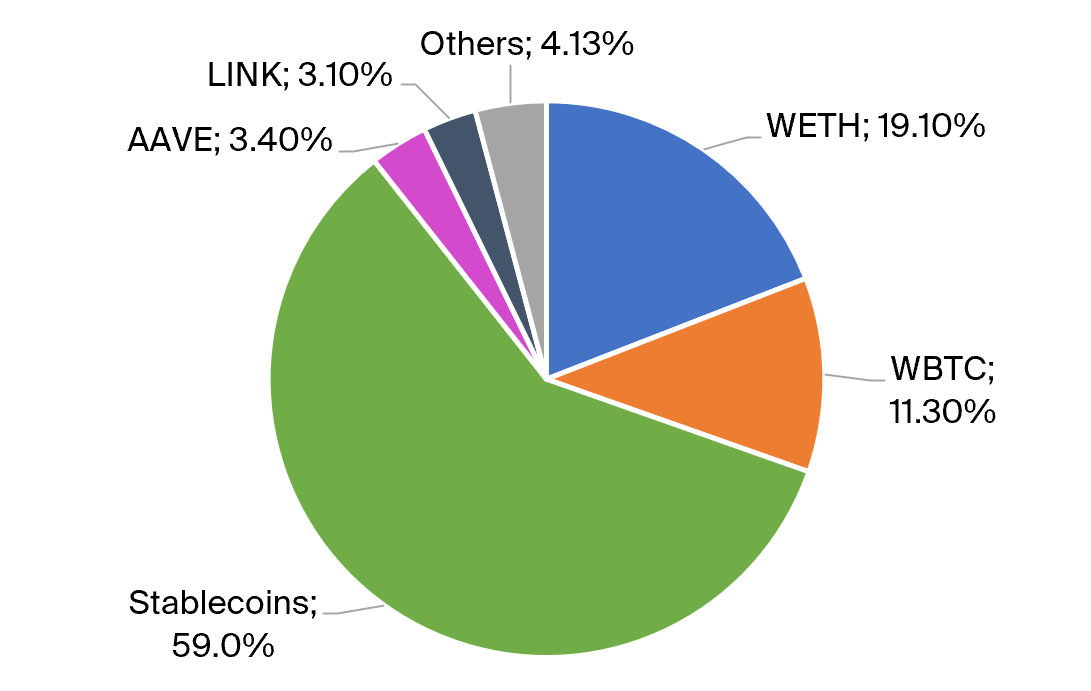

Abbildung 5: Für Aave ergibt sich ein ähnliches Bild wie für Compound, mit einem Verhältnis von etwa 2:1 zwischen Stablecoins und ETH/WBTC als Sicherheiten. AAVE und LINK stellen ebenfalls bedeutende Teile der Gesamtliquidität dar.

Aave, das grösste Protokoll nach gebundenem Gesamtwert, hat eine ähnliche Mischung aus 59% Stablecoins und 19,1% ETH/11,3% WBTC. Zusätzlich macht sein natives AAVE-Token 3,4% des Gesamtvermögens aus, das in Aave bereitgestellt wird, und LINK macht weitere 3,1% aus.

Protokollbesicherung

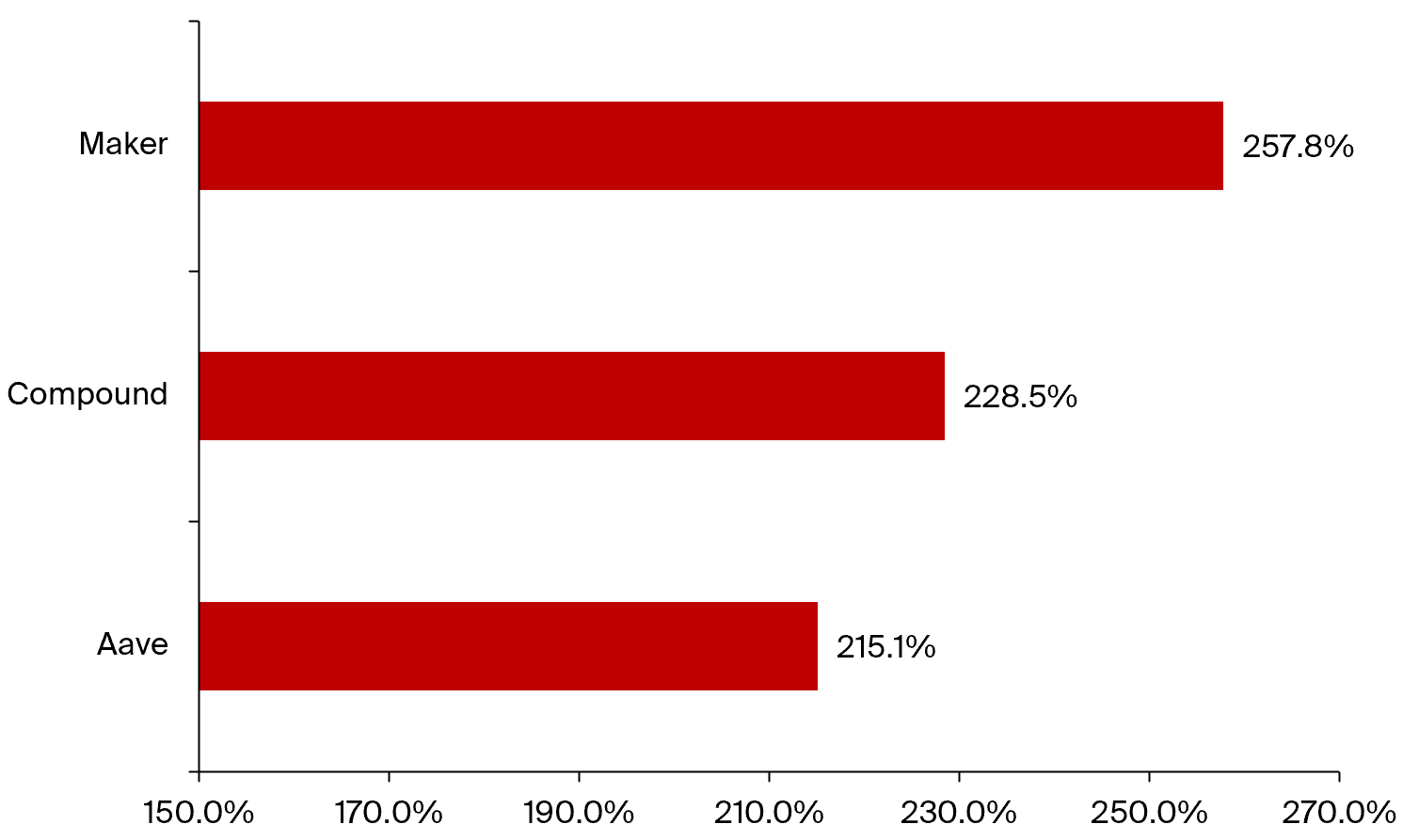

Das Verhältnis zwischen den gesamten als Sicherheiten bereitgestellten Vermögenswerten und den gesamten Krediten gibt Aufschluss über die Gesamtbesicherung des Protokolls und – in Kombination mit den Arten der bereitgestellten Sicherheiten – über das “systemische Risiko”, das in DeFi besteht, falls es zu einer schnellen und grossen Bewegung in der Bewertung der Sicherheiten nach unten kommt.

Abbildung 6: Das Maker-Protokoll hat mit 257,8 % das höchste Besicherungsverhältnis. Kein Protokoll hat ein Verhältnis von unter 200 %.

Von den drei hier dargestellten Protokollen hat Maker mit 257,8 % die höchste Besicherungsquote, was Sinn macht, da der Anteil an Nicht-Stablecoin-Sicherheiten viel höher ist (ca. 70 %) als bei Compound und Aave (beide ca. 30-40 %). Alle drei Protokolle haben jedoch reichlich Spielraum, um Marktvolatilität zu widerstehen, mit Besicherungsquoten von über 200 %.

Fazit

DeFi-Protokolle sind konstruktionsbedingt gut besichert, und die in verschiedenen DeFi-Protokollen eingesetzten Liquidationsmethoden haben gezeigt, dass dies auch so bleibt. Selbst in Zeiten hoher Volatilität verhindern Liquidationsanreize (bzw. Strafen aus Sicht des Kreditnehmers) das Anhäufen von Schulden. Allerdings ist die Vertrauenswürdigkeit der als Sicherheiten akzeptierten Token entscheidend, andernfalls können Protokolle mit ungedeckten Schulden zurückbleiben, wie ein aktueller Fall zeigte. Es liegt in den Händen der DAOs, die die jeweiligen Protokolle verwalten, solche Fälle zu verhindern.